Nhiều người trẻ hiện nay khoác lên mình vẻ ngoài hào nhoáng, check-in sang chảnh nhưng thực chất lại đang quay cuồng trong vòng xoáy vay nợ thẻ tín dụng để đắp đổi qua ngày. Bài viết này chính là chiếc phao cứu sinh dành cho bạn, không chỉ giúp bạn phân định rõ ranh giới nợ xấu, nợ tốt là gì, giữ lại những khoản đòn bẩy sinh lời mà còn cung cấp lộ trình thực chiến để dọn sạch nợ xấu trong thời gian ngắn nhất. Để đạt được hiệu quả tối ưu, hãy chắc chắn bạn đã nắm vững tư duy tổng thể tại Cẩm nang Quản lý Tài chính cá nhân và các nguyên tắc cốt lõi về Quản lý nợ và Tín dụng thông minh.

- Thấu hiểu Bản chất của Nợ: Ranh giới giữa Đòn bẩy và Cạm bẫy

- Định nghĩa Nợ tốt và sức mạnh của đòn bẩy tài chính

- Nhận diện Nợ xấu: Kẻ thù của sự tự do tài chính

- Tại sao cùng một khoản nợ nhưng kết quả tài chính lại khác nhau?

- Giải mã ‘Vòng xoáy’ Nợ Tín dụng tại Việt Nam 2025-2026

- Bẫy lãi suất tối thiểu: Cơ chế “vắt kiệt” tài chính âm thầm

- Lãi kép ngược: Khi thời gian trở thành gánh nặng nợ nần

- Dự báo xu hướng lãi suất thẻ tín dụng và nợ tiêu dùng năm 2026

- Chiến lược Xóa nợ Chuyên sâu: Lựa chọn Vũ khí Phù hợp

- Phương pháp Quả cầu tuyết (Debt Snowball): Chiến thắng về mặt tâm lý

- Phương pháp Tuyết lở (Debt Avalanche): Tối ưu hóa về mặt toán học

- Tái cấu trúc Nợ Cá nhân thông qua Công cụ Ngân hàng hiện đại

- Vay thấu chi tín chấp (Overdraft): Giải pháp “cứu cánh” lãi suất cao

- Case Study Thực tế: Minh (27 tuổi) đã dọn sạch 100 triệu nợ thẻ như thế nào?

- Phân tích rủi ro và lợi ích khi sử dụng hạn mức thấu chi

- Lộ trình 7 Bước Thoát nợ và Xây dựng Tài sản Bền vững

- Bước 1-3: Đối diện thực tại, lập ngân sách sinh tồn và quỹ khẩn cấp

- Bước 4-5: Thực thi chiến lược xóa nợ và gia tăng thu nhập đột phá

- Bước 6-7: Tự động hóa tài chính và rào cản chống tái nợ

- Câu hỏi thường gặp (FAQ)

- Có nên vay tiền người thân để trả nợ thẻ tín dụng không?

- Đang có nợ xấu trên CIC thì có vay thấu chi để đáo hạn được không?

- Làm sao để chọn giữa Snowball và Avalanche?

- Tổng kết và Lời khuyên từ Chuyên gia Chiến lược

Thấu hiểu Bản chất của Nợ: Ranh giới giữa Đòn bẩy và Cạm bẫy

Trong tư duy quản trị tài chính hiện đại, nợ không đơn thuần là một con số âm trên bảng cân đối kế toán. Bản chất của nợ là một công cụ dịch chuyển nguồn lực tài chính xuyên thời gian.

Định nghĩa Nợ tốt và sức mạnh của đòn bẩy tài chính

Nợ tốt (Good Debt) là những khoản vay được sử dụng làm đòn bẩy tài chính để sở hữu các tài sản có khả năng gia tăng giá trị trong tương lai hoặc tạo ra dòng tiền dương (Cashflow) lớn hơn chi phí lãi vay phải trả. Nói cách khác, nợ tốt “bỏ thêm tiền vào túi bạn”.

Ví dụ điển hình: Vay vốn ngân hàng mua nhà đất đang có quy hoạch tốt, vay vốn để mở rộng hoạt động kinh doanh có tỷ suất lợi nhuận cao (15-20%/năm) so với lãi suất vay (8-10%/năm), hoặc khoản vay đầu tư vào giáo dục, học tập nâng cao kỹ năng nhằm gia tăng thu nhập trong tương lai.

Nhận diện Nợ xấu: Kẻ thù của sự tự do tài chính

Ngược lại, Nợ xấu (Bad Debt) là những khoản vay tiêu dùng phục vụ cho các tiện ích hao mòn giá trị, hay còn gọi là tiêu sản. Khi bạn dùng nợ xấu, bạn đang cầm cố sức lao động của tương lai để chi trả cho những ham muốn nhất thời ở hiện tại.

Các ví dụ kinh điển của nợ xấu bao gồm: Vay tiền để mua điện thoại đời mới nhất, mua xe trả góp vượt quá khả năng chi trả, hoặc nguy hiểm nhất là nợ thẻ tín dụng với mức lãi suất cắt cổ lên đến 30-40%/năm chỉ để đi du lịch hoặc mua sắm xa xỉ phẩm. Khoản nợ này không tạo ra thêm giá trị mà liên tục bào mòn dòng tiền tự do của bạn.

Tại sao cùng một khoản nợ nhưng kết quả tài chính lại khác nhau?

Sự khác biệt nằm ở “mục đích sử dụng” và “tỷ suất sinh lời”. Nếu bạn vay 100 triệu với lãi suất 10%/năm để mua một chiếc SH đi chơi, chiếc xe sẽ mất giá dần, trong khi bạn phải è cổ trả cả gốc lẫn lãi – đó là nợ xấu. Nhưng nếu bạn dùng 100 triệu đó để đầu tư vào một mô hình kinh doanh online mang lại lợi nhuận 30%/năm, khoản vay này giúp bạn dư ra 20% biên độ lợi nhuận – đó chính là nợ tốt.

Giải mã ‘Vòng xoáy’ Nợ Tín dụng tại Việt Nam 2025-2026

Thị trường tài chính năm 2025-2026 chứng kiến sự thắt chặt của dòng tiền, khiến các khoản nợ tiêu dùng trở thành một “quả bom nổ chậm”.

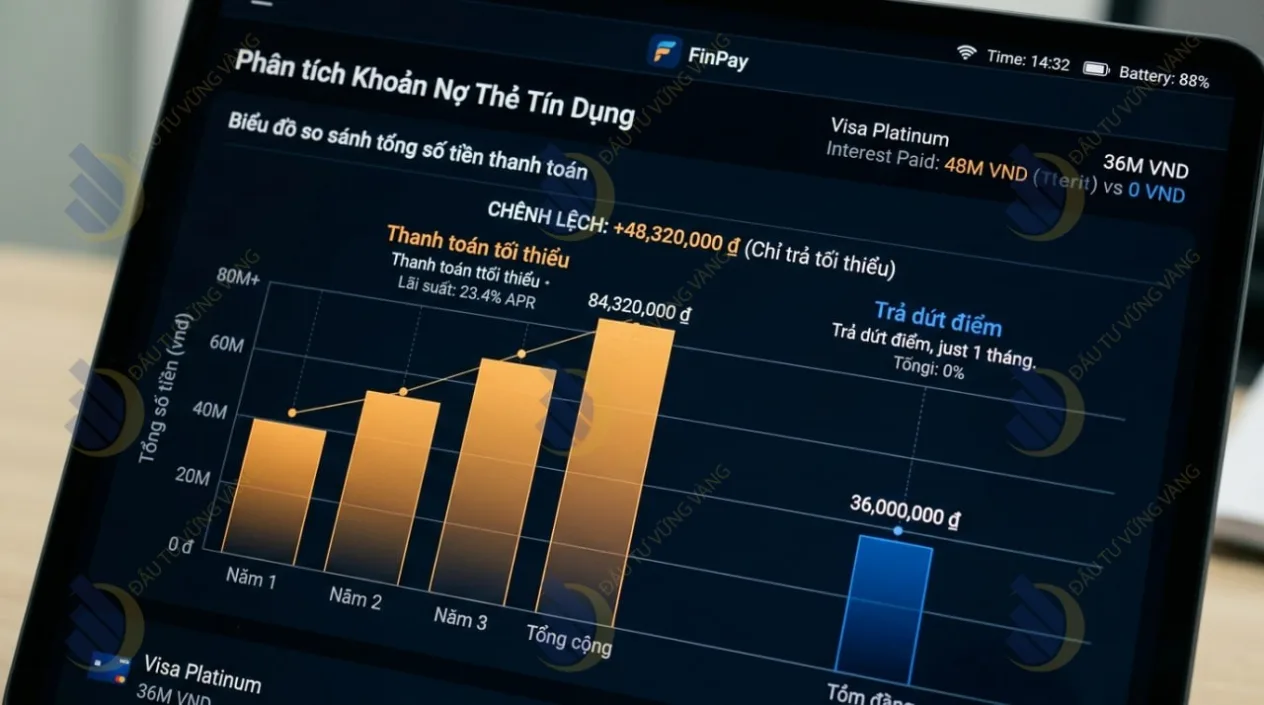

Bẫy lãi suất tối thiểu: Cơ chế “vắt kiệt” tài chính âm thầm

Cái bẫy lớn nhất của hệ thống ngân hàng chính là “Thanh toán số tiền tối thiểu” (thường chỉ 5% dư nợ). Khách hàng lầm tưởng rằng chỉ cần trả 5% là an toàn và không bị phạt. Tuy nhiên, ngay khi bạn không thanh toán 100% dư nợ, quyền miễn lãi 45-55 ngày lập tức bị tước bỏ. Ngân hàng sẽ áp dụng mức lãi suất từ 30-40%/năm cho toàn bộ số tiền kể từ thời điểm bạn quẹt thẻ chứ không phải tính trên số dư còn lại.

Để thấy rõ sự tàn khốc của cái bẫy này, hãy xem bảng so sánh dưới đây với khoản nợ thẻ 50.000.000 VNĐ, lãi suất 35%/năm:

| Tiêu chí | Chỉ trả tối thiểu (5% dư nợ mỗi tháng) | Trả dứt điểm (Kế hoạch 12 tháng) |

|---|---|---|

| Số tiền trả tháng đầu | 2.500.000 VNĐ (giảm dần theo dư nợ) | ~ 4.900.000 VNĐ (cố định) |

| Thời gian thoát nợ | Hơn 11 năm (136 tháng) | Đúng 1 năm (12 tháng) |

| Tổng lãi phải trả | ~ 43.500.000 VNĐ | ~ 9.900.000 VNĐ |

| Tổng tiền thực trả | ~ 93.500.000 VNĐ | ~ 59.900.000 VNĐ |

Nguồn số liệu: Bảng tính minh họa dư nợ giảm dần chuẩn của ngân hàng. Bạn có thể thấy, việc chỉ trả tối thiểu khiến bạn mất thêm số tiền gần bằng chính dư nợ gốc.

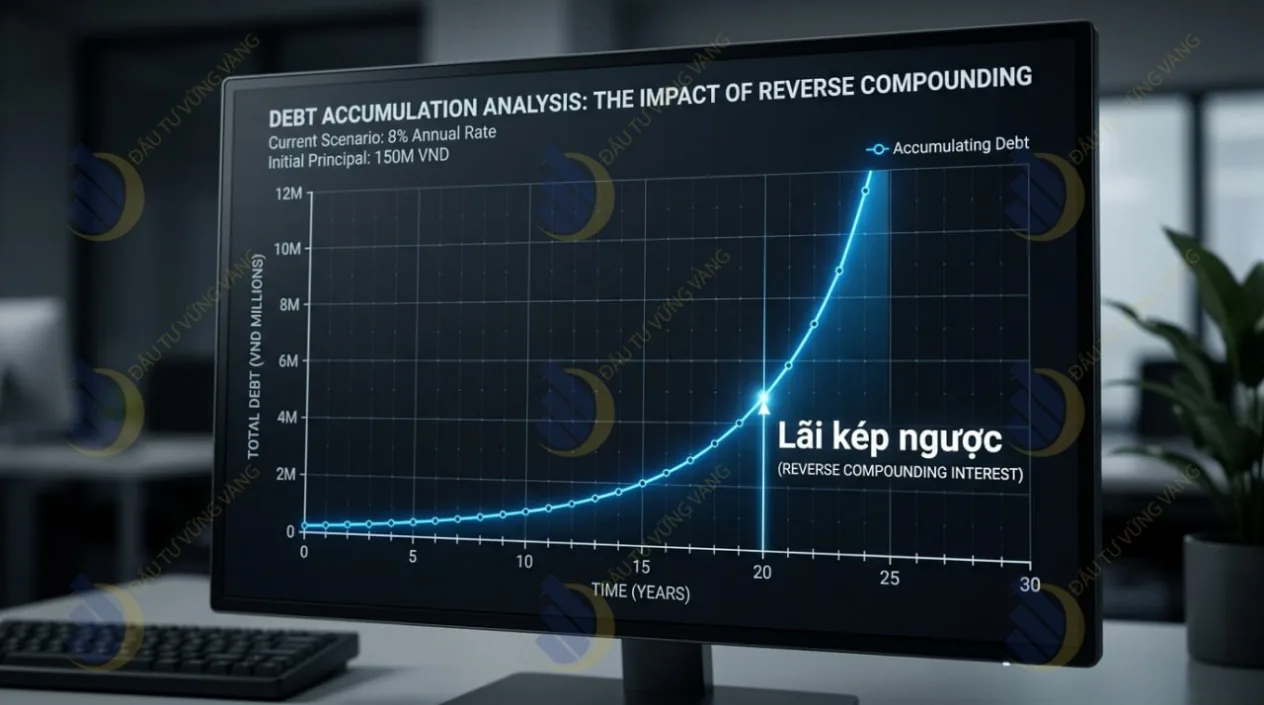

Lãi kép ngược: Khi thời gian trở thành gánh nặng nợ nần

Để hiểu được sự nguy hiểm của nợ thẻ, bạn buộc phải hiểu về Lãi suất kép là gì?. Lãi kép là thiên thần khi bạn gửi tiết kiệm, nhưng là ác quỷ khi bạn vay nợ. Khi bạn không trả đủ tiền lãi, phần lãi đó sẽ bị cộng dồn vào nợ gốc để tính lãi cho kỳ tiếp theo (Lãi mẹ đẻ lãi con). Thời gian càng trôi qua, cục nợ của bạn càng phình to theo cấp số nhân khiến nợ gốc gần như không xê dịch.

Dự báo xu hướng lãi suất thẻ tín dụng và nợ tiêu dùng năm 2026

Theo các báo cáo từ Ngân hàng Nhà nước, nợ xấu tiêu dùng đang có xu hướng tăng. Lãi suất cho vay tiêu dùng và thẻ tín dụng trong năm 2026 dự kiến neo ở mức rất cao để bù đắp rủi ro. Việc tiếp tục duy trì thói quen “mua trước trả sau” vô tội vạ sẽ đẩy bạn vào danh sách nợ chú ý trên hệ thống CIC, tước đi cơ hội tiếp cận vốn vay mua nhà hay kinh doanh sau này.

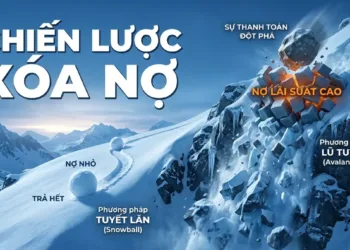

Chiến lược Xóa nợ Chuyên sâu: Lựa chọn Vũ khí Phù hợp

Khi đã nhận thức được mức độ nghiêm trọng của nợ xấu, bạn cần một kế hoạch dọn nợ có hệ thống. Hai phương pháp dưới đây là “vũ khí” kinh điển nhất trong quản trị tài chính cá nhân.

Phương pháp Quả cầu tuyết (Debt Snowball): Chiến thắng về mặt tâm lý

Phương pháp Snowball ưu tiên thanh toán dứt điểm khoản nợ có số dư nhỏ nhất trước, hoàn toàn phớt lờ các con số về lãi suất. Sau khi trả xong khoản nhỏ nhất, bạn lấy toàn bộ số tiền đó cộng dồn vào khoản nợ nhỏ thứ hai.

- Ưu điểm: Tạo ra những “chiến thắng nhanh chóng” (Quick Wins). Việc gạch bỏ được một dòng nợ giúp giải phóng dopamine, tạo động lực tâm lý cực mạnh để bạn kiên trì đi tiếp chặng đường dài.

Phương pháp Tuyết lở (Debt Avalanche): Tối ưu hóa về mặt toán học

Phương pháp Avalanche yêu cầu bạn tập trung mọi nguồn lực để tiêu diệt khoản nợ có lãi suất cao nhất (như nợ thẻ tín dụng, nợ app online) bất kể số dư lớn hay nhỏ.

- Ưu điểm: Đây là cách tối ưu tuyệt đối về mặt toán học, giúp bạn giảm thiểu tối đa tổng số tiền lãi phải trả cho ngân hàng và rút ngắn tổng thời gian xóa nợ.

Tái cấu trúc Nợ Cá nhân thông qua Công cụ Ngân hàng hiện đại

Nếu bạn đang bị “ngộp” bởi lãi suất thẻ tín dụng quá cao, hãy chủ động tìm đến kỹ thuật tái cấu trúc nợ.

Vay thấu chi tín chấp (Overdraft): Giải pháp “cứu cánh” lãi suất cao

Vay thấu chi là hình thức ngân hàng cấp hạn mức cho phép bạn chi tiêu vượt số dư trong tài khoản thanh toán. Mức lãi suất thấu chi tín chấp hiện nay chỉ dao động từ 15-18%/năm, thấp hơn một nửa so với lãi suất 30-40% của thẻ tín dụng.

Case Study Thực tế: Minh (27 tuổi) đã dọn sạch 100 triệu nợ thẻ như thế nào?

Minh, một nhân viên IT, sở hữu 3 thẻ tín dụng với tổng dư nợ 100 triệu đồng (lãi suất trung bình 35%/năm). Mỗi tháng, Minh chật vật trả mức tối thiểu 5 triệu đồng nhưng gốc hầu như không giảm do tiền lãi quá cao (khoảng 2,9 triệu/tháng).

Cách Minh giải quyết:

- Minh mang hợp đồng lao động và sao kê lương đến ngân hàng xin cấp hạn mức vay thấu chi tín chấp được 100 triệu đồng (lãi suất 18%/năm).

- Minh lập tức rút 100 triệu từ tài khoản thấu chi để tất toán 100% dư nợ của 3 thẻ tín dụng và yêu cầu ngân hàng khóa thẻ.

- Thay vì chịu lãi 35%/năm từ thẻ, Minh giờ chỉ trả lãi 18%/năm cho khoản thấu chi. Tiền lãi hàng tháng giảm từ 2,9 triệu xuống chỉ còn 1,5 triệu đồng.

- Với số tiền dư ra và việc cắt giảm chi tiêu, Minh đã dồn toàn lực trả gốc thấu chi và hoàn toàn sạch nợ chỉ sau 8 tháng.

Phân tích rủi ro và lợi ích khi sử dụng hạn mức thấu chi

Lợi ích rõ rệt nhất là bạn “cắt máu” được khoản lãi suất cắt cổ và ngăn chặn lãi kép ngược. Tuy nhiên, rủi ro là nếu bạn không khóa ngay thẻ tín dụng lại sau khi tất toán, bạn sẽ rơi vào thảm cảnh: Vừa gánh nợ thấu chi, vừa tiếp tục gánh nợ thẻ mới.

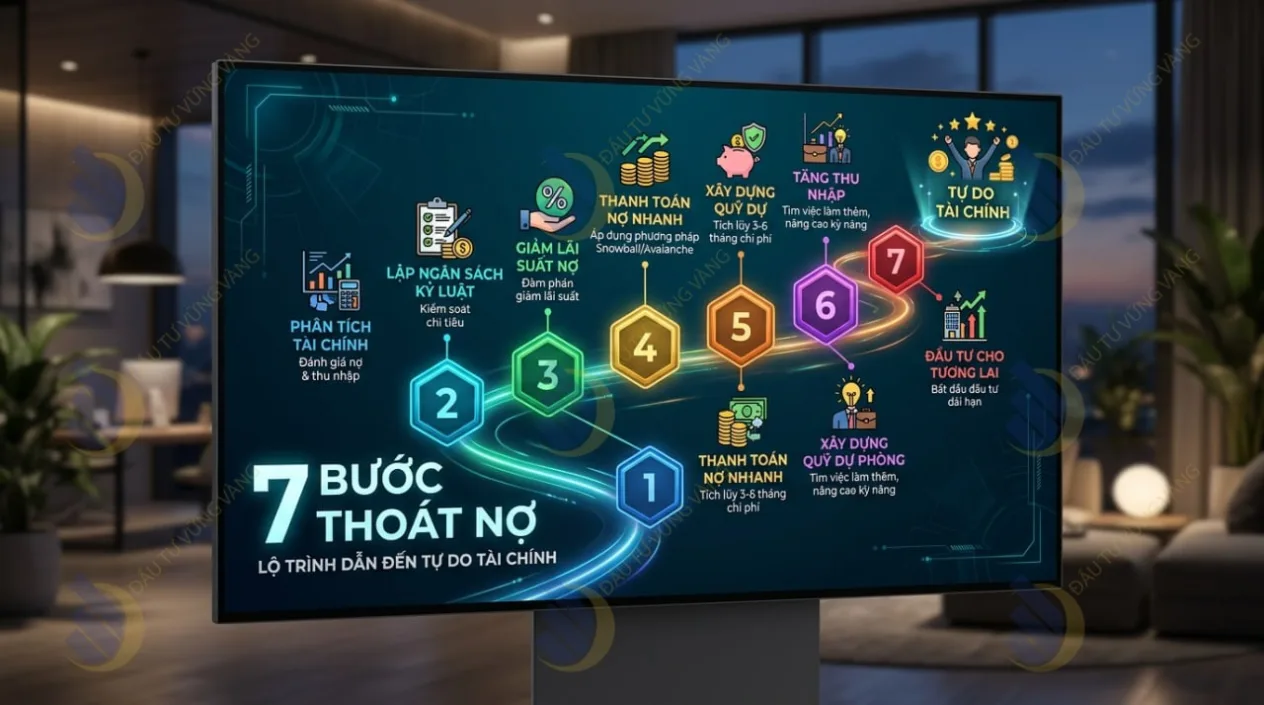

Lộ trình 7 Bước Thoát nợ và Xây dựng Tài sản Bền vững

Để giải quyết nợ nần tận gốc rễ, bạn cần tuân thủ lộ trình 7 bước thực chiến sau:

Bước 1-3: Đối diện thực tại, lập ngân sách sinh tồn và quỹ khẩn cấp

- Bước 1: Liệt kê toàn bộ nợ. Đừng trốn tránh.

- Bước 2: Lập ngân sách “thắt lưng buộc bụng”. Để có tiền trả nợ, BẮT BUỘC bạn phải tái cấu trúc thu nhập theo Quy tắc 50/30/20. Dùng tối đa phần quỹ Tiết kiệm/Đầu tư (20%) để ưu tiên dứt điểm nợ xấu.

- Bước 3: Tích lũy gấp một khoản dự phòng sinh tồn. Để không bao giờ rơi vào nợ nần lần nữa khi gặp biến cố (thất nghiệp, ốm đau), bạn cần ngay lập tức thiết lập Quỹ khẩn cấp là gì?.

Bước 4-5: Thực thi chiến lược xóa nợ và gia tăng thu nhập đột phá

- Bước 4: Bắt tay vào thanh toán theo phương pháp Snowball hoặc Avalanche đã chọn.

- Bước 5: Gia tăng thu nhập. Cắt giảm chi tiêu là có giới hạn, nhưng gia tăng thu nhập là vô hạn. Hãy làm thêm ngoài giờ, thanh lý đồ cũ để đẩy nhanh tốc độ dọn nợ.

Bước 6-7: Tự động hóa tài chính và rào cản chống tái nợ

- Bước 6: Tự động hóa trích tiền trả nợ ngay khi nhận lương. Đừng tin vào ý chí của bản thân.

- Bước 7: Cắt bỏ thẻ tín dụng cho đến khi bạn học được cách kiểm soát ham muốn, xây dựng tư duy phân biệt rạch ròi giữa tài sản và tiêu sản.

Câu hỏi thường gặp (FAQ)

Có nên vay tiền người thân để trả nợ thẻ tín dụng không?

Đang có nợ xấu trên CIC thì có vay thấu chi để đáo hạn được không?

Làm sao để chọn giữa Snowball và Avalanche?

Tổng kết và Lời khuyên từ Chuyên gia Chiến lược

Trượt dài vào nợ xấu là điều rất dễ xảy ra trong xã hội tiêu dùng hiện đại, nhưng việc vực dậy và thoát khỏi vòng xoáy đó đòi hỏi một bản lĩnh thực sự. Thẻ tín dụng là một công cụ sắc bén; trong tay người có kỷ luật, nó là đòn bẩy nợ tốt, nhưng trong tay người dễ dãi, nó là cái bẫy chết người.

Việc thoát nợ không xảy ra sau một đêm, nó đòi hỏi một lộ trình rõ ràng và hành động dứt khoát. Bạn chưa biết bắt đầu từ đâu? Click vào đây để tải ngay Bảng tính Excel Tự động hóa kế hoạch trả nợ (Snowball/Avalanche) độc quyền của chúng tôi! Hoặc để lại bình luận tổng dư nợ của bạn bên dưới bài viết này, các chuyên gia tài chính của chúng tôi sẽ phân tích và tư vấn phương án tái cấu trúc phù hợp nhất cho bạn hoàn toàn miễn phí!

{kind=link}