Sở hữu một ngôi nhà khang trang hay một chiếc ô tô che nắng mưa là ước mơ chính đáng của bất kỳ ai. Tuy nhiên, nếu đặt bút ký hợp đồng vay vốn mà không nắm rõ luật chơi của ngân hàng, giấc mơ đó sẽ nhanh chóng biến thành cơn ác mộng mang tên “ngộp nợ”. Để làm chủ hành trình xây dựng cẩm nang tài chính cá nhân của mình, bạn cần trang bị kỹ năng tính toán dòng tiền chuẩn xác như một chuyên gia. Bài viết này sẽ bóc trần những cạm bẫy lãi suất và giúp bạn tự tin vay vốn mà vẫn kê cao gối ngủ mỗi đêm.

1. Cắt nghĩa 2 phương pháp tính lãi suất ngân hàng hiện hành

Trước khi quyết định vay, bạn phải hiểu rõ ngân hàng đang tính lãi cho mình theo công thức nào. Hiện nay, có hai phương pháp tính lãi phổ biến nhất với bản chất toán học hoàn toàn khác biệt.

Phương pháp lãi tính trên dư nợ ban đầu thường được áp dụng cho các khoản vay tiêu dùng tín chấp hoặc vay mua xe.

Đúng như tên gọi, tiền lãi được tính cố định dựa trên số tiền gốc bạn vay ban đầu và không thay đổi trong suốt kỳ hạn vay, cho dù mỗi tháng bạn đã trả bớt một phần nợ gốc.

Ưu điểm: Số tiền phải trả (cả gốc lẫn lãi) mỗi tháng là một con số cố định, giúp bạn dễ dàng lập kế hoạch tài chính và cân đối chi tiêu.

Nhược điểm: Tổng số tiền lãi thực tế bạn phải trả sẽ cao hơn rất nhiều so với cách tính trên dư nợ giảm dần.

Ví dụ thực tế: Bạn vay 500 triệu đồng mua xe với lãi suất 8%/năm trong 5 năm (60 tháng). Tiền lãi mỗi tháng luôn là: 500.000.000 x 8% / 12 = 3.333.333 VNĐ. Số tiền này không hề suy giảm dù đến tháng thứ 59 bạn chỉ còn nợ ngân hàng vài chục triệu đồng.

1.2. Lãi tính trên Dư nợ giảm dần

Đây là phương pháp chuẩn mực thường được dùng cho các khoản vay mua nhà hoặc các khoản vay thế chấp giá trị lớn, kỳ hạn dài.

Với phương pháp lãi tính trên dư nợ giảm dần, tiền lãi mỗi tháng chỉ được tính dựa trên số tiền thực tế bạn còn nợ ngân hàng tại thời điểm đó. Do bạn đã trả bớt nợ gốc hàng tháng, số tiền lãi của tháng sau sẽ luôn thấp hơn tháng trước. Tuy nhiên, đi kèm với nó thường là cơ chế lãi suất thả nổi. Chính vì số tiền trả hàng tháng sẽ biến động theo lãi suất thả nổi, bạn cần đánh giá thật kỹ xem tài sản mình mua sẽ tạo ra nợ xấu hay nợ tốt trước khi quyết định dùng đòn bẩy.

2. Bóc trần “Cạm bẫy Lãi suất ưu đãi”: Đừng để những con số đánh lừa

Khi tư vấn vay tiền mua xe, mua nhà, nhân viên ngân hàng thường chào mời mức lãi suất ưu đãi cực kỳ hấp dẫn, chỉ từ 6-7%/năm. Tuy nhiên, đây thực chất chỉ là “mồi nhử” (Teaser Rate) kéo dài trong 1 đến 2 năm đầu tiên.

Ngay khi thời gian ưu đãi kết thúc, khoản vay của bạn sẽ bị áp dụng lãi suất thả nổi. Công thức tính phổ biến là: Lãi suất thả nổi = Lãi suất cơ sở (Lãi suất huy động 12 hoặc 24 tháng) + Biên độ cộng thêm (thường từ 3% – 4%)

💡 Case study thực tế từ thị trường: Anh A vay 2 tỷ mua chung cư vào năm 2021 với mức lãi suất ưu đãi cực tốt là 6.5%/năm. Số tiền trả hàng tháng khoảng 15 triệu đồng (hoàn toàn vừa sức với mức thu nhập 30 triệu/tháng của anh). Tuy nhiên, sau 2 năm hết ưu đãi, ngân hàng áp dụng lãi suất thả nổi khiến con số này vọt lên 13.5%. Gánh nặng hàng tháng đội lên gần 25 triệu đồng, nuốt chửng gần hết thu nhập khiến gia đình anh A rơi vào khủng hoảng trầm trọng và đứng trước nguy cơ phải bán tháo cắt lỗ.

Sự gia tăng đột ngột của biên độ thả nổi chính là “sát thủ” thầm lặng đánh gục những kế hoạch tài chính mong manh nhất. Do đó, để không bị ngộp, bạn phải luôn giả định kịch bản lãi suất thả nổi cao nhất (11-13%) trước khi ký hợp đồng.

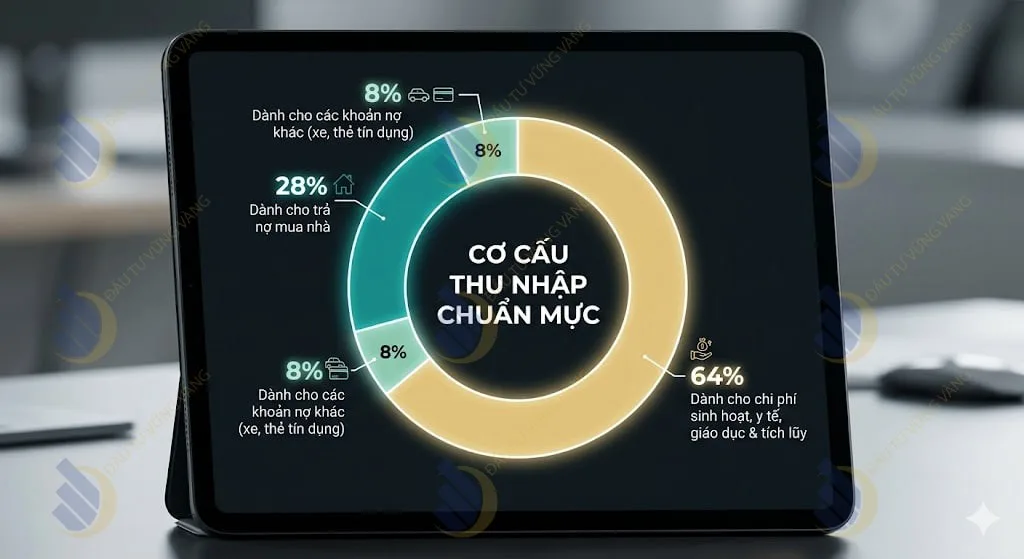

3. Tỷ lệ DTI (Debt-to-Income): “Kim chỉ nam” cho sức khỏe tài chính

Để biết mình có đang vay quá sức hay không, các chuyên gia tài chính sử dụng một thước đo gọi là tỷ lệ nợ trên thu nhập ròng (DTI – Debt-to-Income ratio).

Biểu đồ tròn (Pie Chart) minh họa quy tắc 28/36

Quy tắc 28/36 và Ngưỡng an toàn tuyệt đối

Quy tắc vàng trong tín dụng cá nhân chỉ ra rằng:

Tổng số tiền trả nợ mua nhà (gốc + lãi) hàng tháng không được vượt quá 28% tổng thu nhập ròng của gia đình.

Tổng toàn bộ các nghĩa vụ trả nợ (bao gồm vay nhà, vay mua xe, thẻ tín dụng, vay tiêu dùng) TUYỆT ĐỐI KHÔNG ĐƯỢC VƯỢT QUÁ 30-40% tổng thu nhập.

Vì sao lại có giới hạn khắt khe này? Nếu bạn dành tới 50-60% thu nhập để trả nợ, chỉ cần một biến cố nhỏ như giảm lương hay ốm đau, bạn sẽ lập tức vỡ nợ. Trước khi gồng gánh thêm một khoản vay, hãy cân nhắc kỹ xem thứ bạn sắp mua thực chất là tiêu sản hay tài sản. Mua nhà để ở có thể là tài sản tích lũy, nhưng một chiếc xe hơi vay trả góp mất giá hàng năm lại là tiêu sản bòn rút ví tiền. Nếu bạn nhận ra mình đã lỡ vung tay quá trán và DTI vượt quá 50%, hãy lập tức tìm cách thoát khỏi vòng xoáy nợ tín dụng để tái cấu trúc dòng tiền.

4. Lời khuyên chiến lược trước khi đặt bút ký hợp đồng vay

Đứng trước quyết định vay vốn dài hạn từ 10 đến 30 năm, bạn cần trang bị cho mình tư duy phòng thủ vững chắc:

4.1. Chuẩn bị vốn tự có tối thiểu 30-50%

Ngân hàng có thể cho vay tối đa 70-80% giá trị tài sản, nhưng vay càng nhiều, đòn bẩy tài chính càng nặng nề. Thay vì vội vã vay mượn khi vốn còn mỏng, hãy kiên nhẫn học cách gia tăng tài sản. Bạn có thể tận dụng sức mạnh của lãi suất kép thông qua việc ủy thác đầu tư quỹ mở hoặc tự trang bị kiến thức đầu tư chứng khoán để dòng tiền nhàn rỗi tự sinh lời, cho đến khi tích lũy đủ ít nhất 30-50% vốn tự có.

4.2. Luôn duy trì bộ đệm phòng thủ tài chính

Rất nhiều người mắc sai lầm dốc cạn 100% tiền tiết kiệm vào khoản trả trước (Down Payment) cho căn nhà/chiếc xe. Tuyệt đối không làm như vậy! Bắt buộc phải giữ lại một quỹ khẩn cấp tương đương 3 đến 6 tháng sinh hoạt phí. Đây chính là “chiếc phao cứu sinh” giúp bạn có tiền trả nợ ngân hàng ngay cả khi kinh tế gia đình gặp biến động đột ngột.

Câu hỏi thường gặp (FAQ)

1. Mức lãi suất ưu đãi của ngân hàng thường kéo dài trong bao lâu? Tùy thuộc vào chính sách của từng ngân hàng, nhưng thông thường thời gian áp dụng mức lãi suất “mồi nhử” này chỉ kéo dài từ 6 tháng, 12 tháng hoặc tối đa là 24 tháng. Hết thời gian này, lãi suất sẽ thả nổi theo thị trường.

2. Tôi nên chọn phương pháp tính lãi theo dư nợ giảm dần hay dư nợ ban đầu? Nếu bạn vay mua nhà (kỳ hạn dài, số tiền lớn), 100% nên chọn Dư nợ giảm dần vì tổng số tiền lãi phải trả sẽ thấp hơn rất nhiều. Lãi tính trên dư nợ ban đầu (lãi phẳng) chỉ phù hợp với các khoản vay nhỏ, ngắn hạn (mua điện thoại, vay tiêu dùng) để dễ kiểm soát số tiền đóng cố định hàng tháng.

3. Bị phạt trả nợ trước hạn nghĩa là sao? Ngân hàng thiết kế khoản vay để thu lãi dài hạn. Nếu bạn đột nhiên có tiền cục và muốn trả hết nợ trong 3 – 5 năm đầu tiên, ngân hàng sẽ thu “phí phạt trả nợ trước hạn” (thường dao động từ 1% đến 3% trên số tiền gốc bạn muốn trả trước) để bù đắp chi phí vận hành vốn của họ. Hãy hỏi kỹ tư vấn viên về tỷ lệ phạt này trước khi ký.

Kết luận

Vay tiền mua xe, mua nhà là một công cụ đòn bẩy tuyệt vời nếu bạn biết cách kiểm soát nó. Việc nắm vững cách tính toán lãi suất trả góp, nhận diện được sự nguy hiểm của lãi suất thả nổi và tuân thủ nghiêm ngặt tỷ lệ DTI sẽ tạo ra một tấm khiên bảo vệ gia đình bạn. Đừng để sự hào nhoáng của tài sản làm lu mờ lý trí.

🎁 HÀNH ĐỘNG NGAY HÔM NAY!

Đừng phó mặc tương lai tài chính của bạn cho những con số tính nhẩm mơ hồ của các “cò” tín dụng. Trước khi quyết định vay, bạn phải nắm rõ từng đồng gốc, lãi qua từng tháng.

👉 Tải ngay File Excel Mẫu Bảng tính dòng tiền trả góp ngân hàng chuẩn xác nhất 2026 để tự động tính toán Biên độ thả nổi và xem ngay mức DTI của gia đình bạn có đang chạm ngưỡng “Báo động đỏ” hay không!

Chúng tôi nhận thấy bạn đang sử dụng tiện ích chặn quảng cáo.

ĐẦU TƯ VỮNG VÀNG cung cấp nội dung chất lượng hoàn toàn miễn phí nhờ vào doanh thu quảng cáo. Xin hãy đưa website vào danh sách ngoại lệ (Whitelist) để ủng hộ đội ngũ phát triển.

⚠️ Miễn trừ trách nhiệm

Nội dung trên ĐẦU TƯ VỮNG VÀNG chỉ mang tính tham khảo, không phải tư vấn đầu tư. Mọi quyết định và rủi ro phát sinh thuộc trách nhiệm của người dùng.

{kind=link}