Hàng loạt vụ lùm xùm “mất trắng” tiền tỷ khi mua bảo hiểm gần đây đều bắt nguồn từ một sản phẩm phức tạp mang tên: Bảo hiểm liên kết đầu tư (ILP). Bài viết này, một mảnh ghép quan trọng trong cẩm nang quản lý tài chính cá nhân, sẽ giải phẫu chi tiết cấu trúc dòng tiền của ILP so với bảo hiểm truyền thống. Từ đó, giúp bạn nhìn thấu sự thật đằng sau những bảng minh họa lãi suất hai con số và đưa ra quyết định bảo vệ tài sản thông minh nhất.

1. Bản chất của Bảo hiểm truyền thống: An toàn và Kỷ luật

Trước khi sự bùng nổ của các quỹ đầu tư xuất hiện, bảo hiểm truyền thống là sản phẩm thống trị thị trường. Nếu bạn chưa rõ nền tảng cơ bản, việc hiểu đúng bản chất của bảo hiểm nhân thọ là bước đầu tiên trước khi bàn về yếu tố đầu tư.

Bảo hiểm truyền thống (bao gồm Bảo hiểm tử kỳ và Bảo hiểm hỗn hợp) được thiết kế với mục tiêu cốt lõi là bảo vệ thuần túy hoặc tích lũy kỷ luật an toàn.

Lãi suất cam kết: Đặc điểm lớn nhất của bảo hiểm truyền thống là công ty bảo hiểm sẽ cam kết một mức lãi suất tối thiểu (thường khá thấp, khoảng 2% – 5%/năm tùy giai đoạn). Dù kinh tế có suy thoái, bạn vẫn chắc chắn nhận được số tiền như trong hợp đồng.

Rủi ro đầu tư do công ty bảo hiểm chịu: Bạn chỉ cần đóng phí đúng hạn, công ty bảo hiểm sẽ mang tiền đi đầu tư (chủ yếu vào trái phiếu chính phủ cực kỳ an toàn) và tự chịu mọi rủi ro biến động từ thị trường.

Đối tượng phù hợp: Những người có khẩu vị rủi ro thấp, chỉ cần một quỹ dự phòng y tế, tử tuất hoặc một khoản tiết kiệm chắc chắn cho con cái học đại học.

2. Bảo hiểm liên kết đầu tư (ILP) là gì? Sự thật về dòng tiền bị chia cắt

Bảo hiểm liên kết đầu tư (Investment-Linked Policies – ILP) là một sản phẩm “lai” giữa bảo hiểm và đầu tư tài chính. Khác với dòng truyền thống, phí bảo hiểm bạn đóng vào ILP sẽ bị tách bạch rõ ràng thành 2 phần: Phần Bảo vệ và Phần Đầu tư.

Dòng ILP được chia thành 2 loại chính với mức độ rủi ro khác nhau:

Bảo hiểm liên kết chung (Universal Life): Quỹ đầu tư chung do công ty bảo hiểm quản lý. Khách hàng vẫn được cam kết một mức lãi suất tối thiểu (nhưng rất thấp).

Bảo hiểm liên kết đơn vị (Unit Linked): Khách hàng tự chọn quỹ đầu tư (cổ phiếu, trái phiếu) theo khẩu vị rủi ro của mình.

Với sản phẩm Liên kết đơn vị (Unit Linked), lãi suất hoàn toàn không được cam kết. Rủi ro đầu tư do khách hàng chịu 100%. Những bảng minh họa với mức sinh lời 8% – 12%/năm mà tư vấn viên đưa cho bạn chỉ là con số giả định. Trong thực tế, nếu thị trường chứng khoán sập, giá trị hoàn lại của bạn có thể bằng 0 và hợp đồng sẽ mất hiệu lực nếu bạn không đóng thêm tiền để duy trì các khoản phí bảo hiểm rủi ro.

3. Mổ xẻ nguyên nhân khủng hoảng: Tại sao mua ILP lại lỗ nặng sau 3-5 năm?

Rất nhiều khách hàng bàng hoàng khi tất toán hợp đồng sau 3, 5 năm và nhận ra số tiền thu về chỉ còn một nửa, thậm chí chưa tới một phần ba số vốn đã nộp. Nguyên nhân của những vụ lừa đảo hay tranh chấp thường đến từ việc khách hàng phớt lờ các điều khoản ràng buộc và mắc phải những sai lầm đắt giá khi mua bảo hiểm.

Về mặt cấu trúc, tài khoản ILP của bạn bị bào mòn bởi 3 loại phí khổng lồ sau:

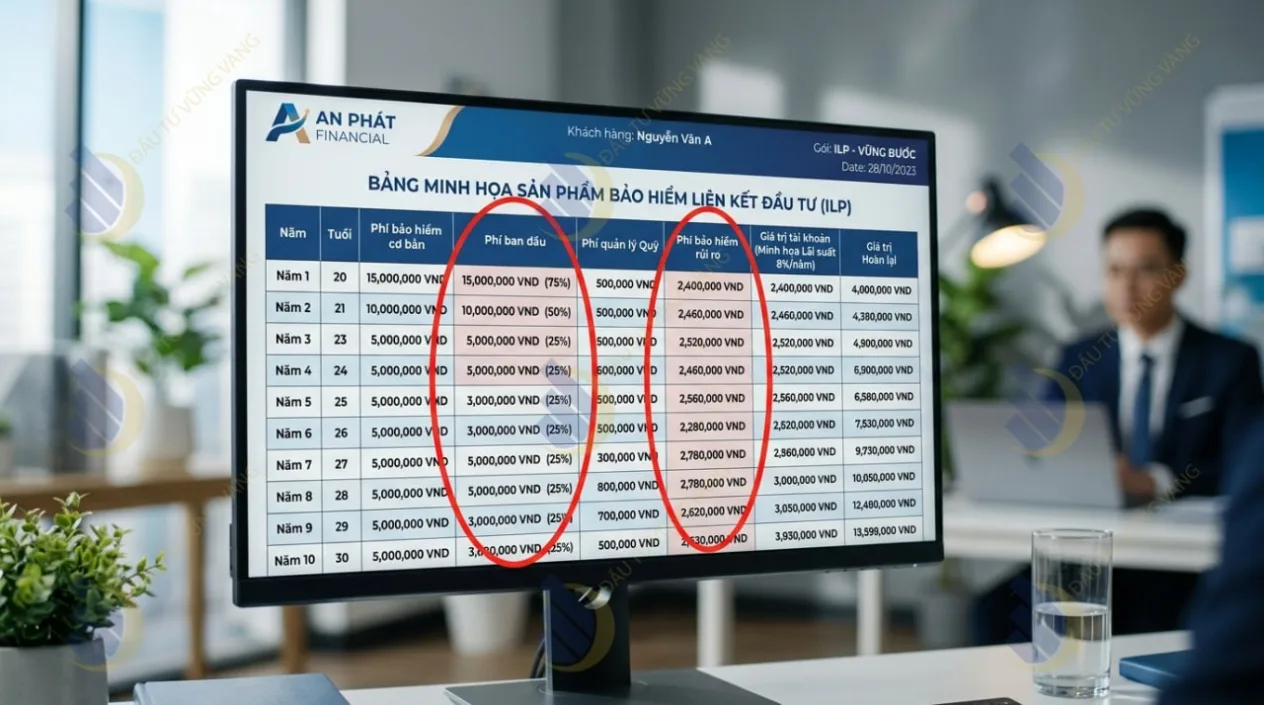

Bóc trần Bảng minh họa quyền lợi bảo hiểm

Phí ban đầu (Initial Allocation Charge) cực cao: Đây là cú sốc lớn nhất. Trong năm đầu tiên, công ty bảo hiểm có thể trừ tới 60% – 85% phí đóng cơ bản để trả hoa hồng cho đại lý và chi phí vận hành. Nghĩa là, đóng 100 triệu, chỉ còn 15-20 triệu được mang đi đầu tư. Năm thứ 2, thứ 3 phí này giảm dần nhưng vẫn rất cao.

Phí quản lý hợp đồng và Phí quản lý quỹ: Bị trừ đều đặn hàng tháng/hàng năm để nuôi bộ máy quản lý quỹ của công ty bảo hiểm (thường từ 1.5% – 2.5%/năm trên Giá trị tài khoản).

Phí bảo hiểm rủi ro (Cost of Insurance – COI): Đây là khoản phí để duy trì quyền lợi bảo vệ (tử vong, bệnh hiểm nghèo). Khoản phí này bị trừ hàng tháng từ Giá trị tài khoản quỹ và tăng dần theo độ tuổi. Càng già, phí trừ càng nhiều, khiến tài khoản đầu tư teo tóp nếu thị trường không sinh lời đủ lớn để bù đắp.

4. Bảng so sánh trực diện: ILP và Bảo hiểm truyền thống

Tiêu chí

Bảo hiểm Truyền thống (Hỗn hợp)

Bảo hiểm Liên kết đầu tư (ILP)

Mục đích chính

Bảo vệ và Tiết kiệm an toàn

Bảo vệ và Đầu tư sinh lời

Rủi ro đầu tư

Công ty bảo hiểm chịu

Khách hàng chịu toàn bộ

Lãi suất/Lợi nhuận

Có cam kết mức tối thiểu

Biến động theo thị trường (Không cam kết)

Tính minh bạch

Khó bóc tách các loại phí

Tách bạch rõ ràng phí bảo hiểm và tiền đầu tư

Sự linh hoạt

Đóng phí cố định, khó rút tiền

Có thể linh hoạt đóng phí, đầu tư thêm hoặc rút tiền

5. Lời khuyên thực chiến: Triết lý “Buy Term and Invest the Rest”

Giới chuyên gia tài chính cá nhân sừng sỏ trên thế giới thường không đánh giá cao các sản phẩm “All-in-one” (tất cả trong một) như ILP. Sự kết hợp giữa bảo hiểm và đầu tư thường dẫn đến chi phí bị đội lên quá cao và hiệu quả bị pha loãng.

Triết lý tối ưu nhất được khuyến nghị là: “Buy Term and Invest the Rest” (Mua bảo hiểm tử kỳ và đem phần tiền chênh lệch đi đầu tư).

Mua bảo hiểm tử kỳ (Term Life Insurance): Đây là loại bảo hiểm truyền thống có chi phí rẻ nhất. Bạn trả một khoản phí rất nhỏ hàng năm để đổi lấy mệnh giá bảo vệ sinh mạng cực lớn. Gói này thuần bảo vệ, không có giá trị tích lũy (không có tiền hoàn lại).

Đầu tư phần còn lại: Khoản tiền tiết kiệm được từ việc không mua các gói ILP đắt đỏ, bạn hãy tự mình đem đi đầu tư. Lời khuyên vàng là: Hãy để công ty bảo hiểm làm tốt việc bảo vệ sinh mạng, và giao tiền đầu tư cho các công ty quản lý chuyên nghiệp thông qua việc ủy thác đầu tư vào các quỹ mở hoặc tự xây dựng danh mục trên thị trường chứng khoán.

Câu hỏi thường gặp (FAQ)

Làm sao để biết hợp đồng tôi đang tham gia là ILP hay Truyền thống?

Rất đơn giản. Hãy lật bảng minh họa quyền lợi hoặc trang đầu của hợp đồng. Nếu tên sản phẩm có các từ khóa như: “Liên kết chung”, “Liên kết đơn vị”, “Đầu tư”, “Thịnh vượng”… và trong bảng minh họa có chia ra 2 hoặc 3 kịch bản lãi suất giả định (Ví dụ: Mức sinh lời thấp 4.5% – Mức sinh lời cao 8.5%), thì đó chắc chắn 100% là hợp đồng ILP. Bảo hiểm truyền thống sẽ chỉ có một cột “Giá trị hoàn lại cam kết”.

Tôi lỡ mua ILP được 2 năm và đang lỗ nặng, có nên hủy hợp đồng để lấy tiền đi đầu tư quỹ mở không?

Không nên hủy ngang trong 3 năm đầu tiên. Lúc này “Phí hủy hợp đồng trước hạn” và “Phí ban đầu” đã ăn mòn gần hết số tiền bạn đóng, việc rút ra đồng nghĩa với mất trắng. Lời khuyên thực chiến: Hãy xem lại hợp đồng, nếu bạn đang đóng thêm phần “Phí đầu tư thêm” (Top-up), hãy ngừng ngay khoản này. Chỉ đóng mức “Phí cơ bản” tối thiểu để duy trì quyền lợi bảo vệ sinh mạng/y tế. Số tiền dư ra, hãy tự đem đi đầu tư quỹ mở hoặc chứng khoán bên ngoài.

Mua bảo hiểm ILP cho con cái để làm quỹ học vấn sau này có tốt không?

Không được khuyến khích. Quỹ học vấn cho con là một mục tiêu tài chính bắt buộc phải có tại một thời điểm cố định (khi con 18 tuổi). Bạn không thể đánh cược số tiền này vào thị trường chứng khoán thông qua ILP. Lỡ năm con bạn 18 tuổi, thị trường sập thì sao? Nếu mục tiêu là giáo dục, hãy mua bảo hiểm truyền thống (hỗn hợp giáo dục) để lấy sự chắc chắn, hoặc gửi tiết kiệm ngân hàng.

Kết luận

Việc phân biệt bảo hiểm liên kết đầu tư (ILP) và bảo hiểm truyền thống là bước bảo vệ tài sản quan trọng nhất trước khi bạn đặt bút ký bất kỳ hợp đồng nào. Không có sản phẩm nào xấu, chỉ có sản phẩm bị tư vấn sai mục đích. Nếu bạn muốn an toàn 100%, hãy chọn truyền thống. Nếu bạn muốn bảo vệ kết hợp đầu tư, hãy tỉnh táo đọc kỹ bảng minh họa ILP và tốt nhất, hãy tách bạch hai nhu cầu này ra để tối ưu hóa đồng tiền mồ hôi nước mắt của mình.

🎁 HÀNH ĐỘNG NGAY HÔM NAY! Bạn đang cầm trên tay một hợp đồng Bảo hiểm Liên kết đầu tư (ILP) và hoang mang không biết dòng tiền của mình đang đi đâu về đâu? Bạn lo sợ lặp lại kịch bản “mất trắng” sau 5 năm đóng phí?

Chúng tôi nhận thấy bạn đang sử dụng tiện ích chặn quảng cáo.

ĐẦU TƯ VỮNG VÀNG cung cấp nội dung chất lượng hoàn toàn miễn phí nhờ vào doanh thu quảng cáo. Xin hãy đưa website vào danh sách ngoại lệ (Whitelist) để ủng hộ đội ngũ phát triển.

⚠️ Miễn trừ trách nhiệm

Nội dung trên ĐẦU TƯ VỮNG VÀNG chỉ mang tính tham khảo, không phải tư vấn đầu tư. Mọi quyết định và rủi ro phát sinh thuộc trách nhiệm của người dùng.

{kind=link}