Quản lý nợ và tín dụng không chỉ là việc trả nợ đúng hạn mà là nghệ thuật sử dụng đòn bẩy tài chính để gia tăng tài sản. Bài viết này hướng dẫn chi tiết cách đánh giá sức khỏe tài chính qua chỉ số DTI, kiểm soát điểm tín dụng CIC và các phương pháp giải trừ nợ khoa học. Đây là mắt xích trọng yếu giúp bạn chuyển tiếp từ giai đoạn tích lũy cơ bản sang việc xây dựng sự giàu có bền vững trong hệ thống quản lý tài chính cá nhân và tự do tài chính.

- Hệ thống thông tin tín dụng quốc gia CIC: Cơ chế vận hành và thẩm định

- Chỉ số DTI và Mô hình đánh giá rủi ro trong vay vốn cá nhân

- Phân loại bản chất nợ và Chiến lược sử dụng đòn bẩy thông minh

- Chiến lược giải trừ nợ khoa học: Snowball và Avalanche

- Kỹ thuật vay vốn thông minh và Cơ chế điều hành lãi suất

- Tín dụng đen và Lừa đảo tài chính: Nhận diện thủ đoạn tinh vi

- Khung pháp lý và Quy định tín dụng mới

- Công nghệ AI và Fintech: Trợ lý quản lý nợ thông minh

- Câu hỏi thường gặp (FAQ)

- Nợ xấu nhóm 3 trên CIC bao lâu mới được xóa?

- Làm thế nào để tự kiểm tra điểm tín dụng CIC tại nhà?

- Thẻ tín dụng có tự động trở thành nợ xấu không?

- Tổng kết và Kế hoạch hành động

Hệ thống thông tin tín dụng quốc gia CIC: Cơ chế vận hành và thẩm định

Trung tâm Thông tin Tín dụng Quốc gia Việt Nam (CIC) hoạt động như một “sổ hộ khẩu tài chính” lưu trữ toàn bộ lịch sử giao dịch tín dụng của mỗi cá nhân. Các tổ chức tín dụng sử dụng dữ liệu từ kho tập trung này để quản trị rủi ro và ra quyết định phê duyệt khoản vay.

Năm 2026, ứng dụng CIC Credit Connect cho phép cập nhật dữ liệu thời gian thực. Căn cứ theo Thông tư 15/2023/TT-NHNN, hệ thống bắt buộc ghi nhận các nhóm thông tin quan trọng bao gồm thông tin định danh, các khoản cấp tín dụng và dữ liệu xử lý nợ xấu. Việc che giấu nợ xấu hiện nay là điều bất khả thi.

| Nhóm thông tin | Nội dung chi tiết | Tầm quan trọng trong chấm điểm |

| Định danh | CCCD gắn chip, sinh trắc học khuôn mặt | Xác thực người vay, chống giả mạo |

| Lịch sử thanh toán | Số ngày quá hạn, số lần trễ hạn | Chiếm 35% trọng số điểm tín dụng |

| Dư nợ hiện tại | Tổng nợ thẻ, nợ vay tiêu dùng, nợ thế chấp | Chiếm 30% trọng số điểm tín dụng |

| Độ dài lịch sử | Thời gian mở tài khoản tín dụng đầu tiên | Chiếm 15% trọng số điểm tín dụng |

| Loại hình tín dụng | Sự kết hợp giữa nợ trả góp và nợ quay vòng | Chiếm 10% trọng số điểm tín dụng |

| Tín dụng mới | Số lượng tài khoản mở mới gần đây | Chiếm 10% trọng số điểm tín dụng |

Theo Thông tư 11/2021/TT-NHNN, nợ được chia thành 5 nhóm dựa trên thời gian quá hạn. Khách hàng rơi vào nhóm 3 đến 5 (nợ xấu – NPL) sẽ bị từ chối cấp tín dụng từ 3 đến 5 năm sau khi tất toán. Điểm tín dụng rất nhạy cảm; việc trễ hạn thanh toán thẻ tín dụng 20 ngày sẽ làm sụt giảm điểm mạnh hơn nhiều so với việc trễ hạn 5 ngày.

Xem thêm: Kakeibo là gì

Chỉ số DTI và Mô hình đánh giá rủi ro trong vay vốn cá nhân

Tỷ lệ nợ trên thu nhập (Debt-to-Income Ratio – DTI) là thước đo gánh nặng tài chính hàng tháng so với tổng thu nhập thực tế. Nếu CIC đánh giá uy tín trả nợ trong quá khứ, thì DTI đo lường năng lực chi trả trong tương lai. Chỉ số DTI được tính bằng tổng các khoản trả góp chia cho tổng thu nhập hợp pháp.

“Duy trì DTI dưới mức 36% chính là tấm khiên vững chắc nhất bảo vệ nền tảng tài chính của bạn trước những cú sốc kinh tế vĩ mô.” – Chuyên gia Hoạch định Tài chính (CFP).

DTI hoạt động như một bộ lọc để ngân hàng xác định hạn mức vay. Mức DTI thấp chứng tỏ cá nhân có dòng tiền dồi dào. Để giảm tỷ lệ này xuống mức an toàn, bạn nên xem xét áp dụng các chiến lược quản lý chi tiêu và lập ngân sách khắt khe hơn.

| Ngưỡng DTI (%) | Phân loại sức khỏe tài chính | Tác động đến việc vay vốn |

| < 20% | Xuất sắc / Rất an toàn | Tài chính lành mạnh, khả năng duyệt vay tối đa |

| 20% – 36% | Lý tưởng / An toàn | Mức chuẩn được các chuyên gia khuyên dùng |

| 37% – 43% | Trung bình / Khá | Ngưỡng tối đa để vay thế chấp mua nhà |

| 44% – 50% | Cảnh báo / Rủi ro cao | Khó vay tín chấp, yêu cầu thêm tài sản đảm bảo |

| > 50% | Báo động đỏ / Nguy hiểm | Rủi ro vỡ nợ cao, cần kế hoạch giảm nợ ngay |

Tại thị trường Việt Nam, các ngân hàng thương mại thường giới hạn DTI tối đa không quá 40-50% cho vay có tài sản đảm bảo. Đối với vay tín chấp, ngưỡng này bị siết chặt dưới 30-35%. Thu nhập dùng để tính DTI bắt buộc phải chứng minh được qua sao kê lương hoặc báo cáo thuế.

Phân loại bản chất nợ và Chiến lược sử dụng đòn bẩy thông minh

Nợ tốt là các khoản vay dùng để đầu tư vào tài sản có khả năng tăng giá trị hoặc tạo ra dòng tiền trong tương lai (vay mua nhà, vay vốn kinh doanh). Ngược lại, nợ xấu phát sinh khi vay tiền để tiêu dùng những thứ mất giá nhanh chóng (vay trả góp điện thoại, nợ thẻ tín dụng do mua sắm quá đà).

Việc hiểu rõ bản chất nợ xấu, nợ tốt và cách thoát khỏi vòng xoáy nợ sẽ giúp bạn ra quyết định vay mượn chính xác. Nợ tốt chỉ phát huy sức mạnh đòn bẩy khi tỷ suất sinh lời lớn hơn chi phí sử dụng vốn. Ví dụ, vay với lãi suất 9%/năm để đầu tư bất động sản có lợi nhuận 15%/năm là một chiến lược hiệu quả. Tuy nhiên, khoản nợ tốt hoàn toàn có thể biến thành nợ xấu nếu tỷ lệ vay quá cao, tạo áp lực thanh toán vượt ngưỡng an toàn.

Đặc biệt, dịch vụ Mua trước trả sau (BNPL) đang tạo ra “ảo giác tài chính”, khiến giới trẻ dễ dàng tích lũy nhiều khoản nợ nhỏ vượt quá năng lực thanh toán. Để tránh rủi ro này, bạn phải ưu tiên xây dựng quỹ khẩn cấp nhằm đối phó với biến cố thay vì quẹt thẻ.

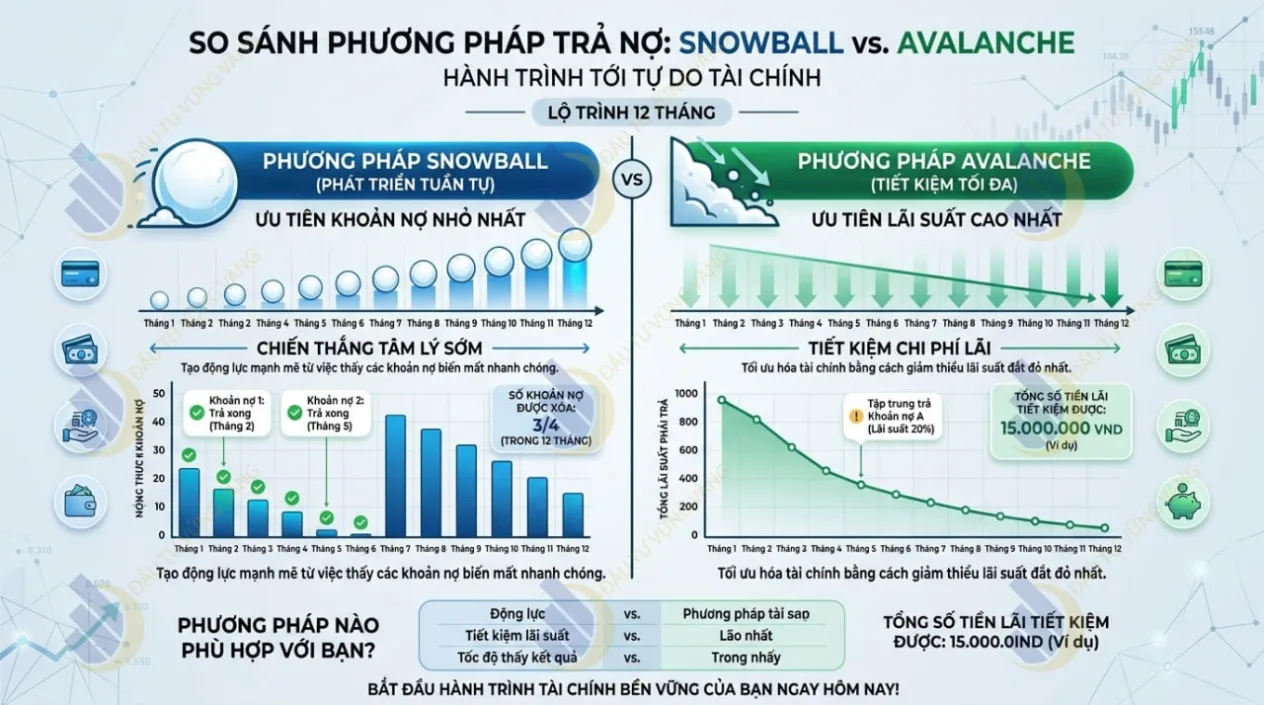

Chiến lược giải trừ nợ khoa học: Snowball và Avalanche

Khi đối mặt với nhiều khoản nợ, việc lên kế hoạch thanh toán có hệ thống là yếu tố quyết định sự thành bại. Bạn nên nghiên cứu sâu hơn về chiến lược xóa nợ Snowball vs Avalanche để tìm ra giải pháp phù hợp với tâm lý cá nhân.

- Phương pháp Snowball (Hòn tuyết lăn): Ưu tiên trả dứt điểm các khoản nợ có số dư nhỏ nhất trước, bất kể mức lãi suất. Toàn bộ nguồn lực dư thừa được dồn vào khoản nợ nhỏ nhất, tạo ra động lực tâm lý cực kỳ mạnh mẽ nhờ những “chiến thắng” nhanh chóng. Nhược điểm là bạn có thể tốn nhiều tiền lãi hơn.

- Phương pháp Avalanche (Lũy kế): Tập trung trả khoản nợ có lãi suất cao nhất trước tiên nhằm giảm thiểu tổng số tiền lãi phải trả cho ngân hàng. Cách tiếp cận này giúp tối ưu hóa chi phí lãi vay và rút ngắn thời gian trả nợ tối đa. Khó khăn thực tế là người vay rất dễ nản lòng nếu khoản nợ lãi cao có số dư quá lớn.

Theo tính toán thực tế, với dư nợ tổng 150 triệu VNĐ và ngân sách trả nợ định kỳ 10 triệu VNĐ/tháng, phương pháp Avalanche có thể giúp tiết kiệm hàng triệu đến hàng chục triệu đồng tiền lãi so với Snowball. Việc lựa chọn hoàn toàn phụ thuộc vào việc bạn cần động lực tinh thần hay muốn tối ưu hóa chi phí toán học.

Kỹ thuật vay vốn thông minh và Cơ chế điều hành lãi suất

Khi tiếp cận nguồn vốn, sự chênh lệch giữa lãi suất trên dư nợ gốc (lãi phẳng) và dư nợ giảm dần tạo ra khác biệt rất lớn. Hầu hết các ngân hàng lớn hiện nay đều áp dụng lãi suất giảm dần để đảm bảo tính minh bạch.

Ví dụ, với khoản vay 90 triệu đồng lãi suất 10%/năm trong 18 tháng, cơ chế giảm dần giúp giảm áp lực đáng kể vào cuối kỳ và có tổng chi phí lãi thấp hơn hẳn. Để nắm vững công thức tính toán và chủ động dòng tiền, bạn nên tham khảo cách tính toán lãi suất trả góp khi vay mua nhà, mua xe.

Các khoản vay tín chấp qua nền tảng số hiện nay được giải ngân rất nhanh. Dù tiện lợi, việc sử dụng tín dụng an toàn vẫn luôn đòi hỏi bạn phải cân nhắc kỹ mỗi người nên có bao nhiêu thẻ tín dụng để không rơi vào bẫy tiêu dùng.

Tín dụng đen và Lừa đảo tài chính: Nhận diện thủ đoạn tinh vi

Tín dụng đen hiện đại núp bóng vô cùng tinh vi dưới dạng các ứng dụng (app) vay tiền trực tuyến. Thủ đoạn phổ biến là quảng cáo vay không thế chấp, giải ngân trong 5 phút nhưng thực chất ẩn giấu mức lãi suất “cắt cổ” lên tới hàng nghìn phần trăm mỗi năm thông qua các loại phí dịch vụ ngầm.

Khi cài đặt, người dùng bị ép buộc cung cấp quyền truy cập danh bạ, tin nhắn. Chỉ cần trễ hạn vài giờ, các đối tượng sẽ sử dụng chính dữ liệu này để khủng bố tinh thần. Bên cạnh đó, các dịch vụ quảng cáo “xóa nợ xấu CIC” có thu phí là 100% lừa đảo, vì không một tổ chức bên ngoài nào có quyền can thiệp vào hệ thống dữ liệu lõi của Ngân hàng Nhà nước.

Khung pháp lý và Quy định tín dụng mới

Luật Các tổ chức tín dụng 2024 đã đánh dấu một bước tiến lớn khi nghiêm cấm tuyệt đối việc tổ chức tín dụng gắn bán bảo hiểm không bắt buộc với việc cung ứng sản phẩm ngân hàng. Quy định này trực tiếp giải tỏa gánh nặng chi phí ép buộc (bia kèm lạc) cho người đi vay.

Đặc biệt, theo Quyết định 2345/QĐ-NHNN (hiệu lực từ 01/07/2024), việc xác thực sinh trắc học khuôn mặt khớp với dữ liệu từ CCCD gắn chip là bắt buộc khi thực hiện các giao dịch chuyển tiền trực tuyến vượt ngưỡng (trên 10 triệu đồng/lần hoặc 20 triệu đồng/ngày). Công nghệ này triệt tiêu hoàn toàn vấn nạn tài khoản ngân hàng rác và rủi ro giả mạo hồ sơ vay vốn.

Công nghệ AI và Fintech: Trợ lý quản lý nợ thông minh

Trí tuệ nhân tạo (AI) đang thay đổi triệt để cách cá nhân hoạch định dòng tiền. Các ứng dụng Fintech đã tích hợp AI để học hỏi thói quen chi tiêu, tự động phân loại giao dịch và phát ra cảnh báo sớm ngay khi chỉ số DTI có dấu hiệu vượt ngưỡng an toàn.

AI có khả năng mô phỏng các kịch bản trả nợ phức tạp. Hệ thống sẽ tự động tính toán chính xác việc trả thêm 1 triệu đồng mỗi tháng vào khoản nợ lãi suất cao nhất sẽ giúp tiết kiệm bao nhiêu tiền lãi và rút ngắn thời gian tất toán bao lâu.

Câu hỏi thường gặp (FAQ)

Nợ xấu nhóm 3 trên CIC bao lâu mới được xóa?

Làm thế nào để tự kiểm tra điểm tín dụng CIC tại nhà?

Thẻ tín dụng có tự động trở thành nợ xấu không?

Tổng kết và Kế hoạch hành động

Quản lý nợ và tín dụng là kỹ năng sinh tồn bắt buộc trong nền kinh tế hiện đại. Để biến nợ thành đòn bẩy thay vì gánh nặng, bạn cần ghi nhớ 3 nguyên tắc cốt lõi:

- Luôn duy trì chỉ số DTI dưới 36% để đảm bảo an toàn dòng tiền.

- Theo dõi và bảo vệ điểm tín dụng CIC như một tài sản vô hình.

- Áp dụng triệt để phương pháp Snowball hoặc Avalanche ngay khi có từ 2 khoản nợ trở lên.

Bạn đang ở ngưỡng DTI nào và có đang chịu áp lực từ các khoản vay lãi suất cao? Hãy thiết lập ngay một bảng tính Excel liệt kê toàn bộ dư nợ hiện tại, hoặc để lại bình luận bên dưới bài viết để đội ngũ chuyên gia của chúng tôi hỗ trợ bạn xây dựng một lộ trình giải trừ nợ cá nhân hóa và hoàn toàn miễn phí!

{kind=link}