Bài viết được biên soạn và kiểm duyệt bởi Vo Thanh Tung – Chuyên viên Hoạch định Tài chính (CFP) với hơn 15 năm kinh nghiệm tư vấn quản trị rủi ro tín dụng tại các định chế tài chính lớn, giúp hàng ngàn người thoát khỏi vòng xoáy nợ nần và tối ưu hóa đòn bẩy tài chính từ hệ thống ngân hàng.

Ví tiền của bạn đang có bao nhiêu chiếc thẻ tín dụng? Trong thời đại thanh toán không tiền mặt lên ngôi, việc sở hữu nhiều thẻ có thể mang lại những đặc quyền hào nhoáng như hoàn tiền, phòng chờ sân bay hạng thương gia, nhưng đó cũng là con dao hai lưỡi đẩy bạn vào vòng xoáy nợ nần nếu thiếu kỷ luật. Bài viết này đóng vai trò như một phần cốt lõi trong cẩm nang xây dựng một nền tảng quản lý tài chính cá nhân vững chắc để hướng tới tự do tài chính, sẽ giúp bạn quy hoạch lại ví tiền, trả lời chính xác câu hỏi mỗi người nên có bao nhiêu thẻ tín dụng, tối ưu hóa lợi ích từ ngân hàng và vĩnh viễn không bao giờ phải đóng một đồng tiền lãi hay phí phạt nào.

- 1. Thẻ tín dụng trong kỷ nguyên “Tiền đắt” 2026: Tiện ích hay gánh nặng?

- 1.1. Bản chất của “Tiêu trước – Trả sau”: Hiểu đúng để dùng trúng

- 1.2. Tác động của các chính sách thắt chặt an ninh thanh toán đến người dùng thẻ năm 2026

- 2. Giải mã con số “Vàng”: Mỗi người thực sự nên có bao nhiêu thẻ tín dụng?

- 2.1. Lời khuyên từ chuyên gia: Tại sao con số 2 là lý tưởng cho người Việt?

- 2.2. Rủi ro của việc sở hữu quá nhiều thẻ: Gánh nặng phí và điểm tín dụng

- 3. Bóc trần 4 cái bẫy chi tiêu “kinh điển” từ hệ thống ngân hàng

- 3.1. Bẫy “Thanh toán tối thiểu”: “Liều thuốc độc” bọc đường

- 3.2. Bẫy “Rút tiền mặt”: Cơn khát giả tạo và hậu quả thực tế

- 3.3. Bẫy “Trả góp 0%”: Phí ẩn và tâm lý “chia nhỏ để mua nhiều”

- 4. Lifestyle Creep và Thẻ tín dụng: Khi thu nhập tăng là lúc nợ nần bắt đầu

- 4.1. Cơ chế của Lạm phát lối sống (Lifestyle Inflation)

- 4.2. Neuromarketing: Tại sao quẹt thẻ ít đau đớn hơn trả tiền mặt?

- 5. Nghệ thuật sử dụng thẻ tín dụng như một chuyên gia tài chính

- 5.1. Quy tắc “Tỷ lệ sử dụng tín dụng” (Credit Utilization Ratio)

- 5.2. Kỹ thuật “Tối ưu hóa chu kỳ sao kê”

- 6. Quản trị rủi ro và Lộ trình thoát nợ CIC

- 7. Câu hỏi thường gặp (FAQ) về quản lý thẻ tín dụng

- Có nên hủy thẻ tín dụng cũ khi không còn sử dụng?

- Mở thẻ tín dụng hộ người thân có rủi ro gì không?

- Đóng trễ sao kê 1-2 ngày có bị phạt không?

- Kết luận

1. Thẻ tín dụng trong kỷ nguyên “Tiền đắt” 2026: Tiện ích hay gánh nặng?

Thị trường tài chính Việt Nam năm 2026 chứng kiến sự khép lại của kỷ nguyên “tiền rẻ”. Sự dịch chuyển của nền kinh tế khiến các ngân hàng thắt chặt điều kiện phát hành thẻ và tăng cường điều chỉnh chi phí vay đối với loại hình tín dụng tín chấp rủi ro này. Thẻ tín dụng lúc này là tiện ích tuyệt vời hay gánh nặng tài chính phụ thuộc hoàn toàn vào tư duy người dùng.

1.1. Bản chất của “Tiêu trước – Trả sau”: Hiểu đúng để dùng trúng

Điều đầu tiên bạn cần khắc cốt ghi tâm: Hạn mức thẻ tín dụng là tiền đi vay của ngân hàng, tuyệt đối không phải thu nhập của bạn. Đây là một khoản vay ngắn hạn không tài sản đảm bảo, với thời gian miễn lãi trung bình từ 45 đến 55 ngày. Bất kỳ một khoản quẹt thẻ nào cũng là một cam kết nợ phải hoàn trả. Việc phân định rõ ràng các khoản chi tiêu này sẽ giúp bạn phân biệt rạch ròi đâu là khoản nợ xấu mang lại rủi ro và đâu là nợ tốt giúp gia tăng tài sản, từ đó làm chủ đòn bẩy tài chính thay vì trở thành “con nợ” của hệ thống.

1.2. Tác động của các chính sách thắt chặt an ninh thanh toán đến người dùng thẻ năm 2026

Sự khắt khe của hệ thống ngân hàng trong năm 2026 được thể hiện rõ qua việc tiếp tục siết chặt các quy định an ninh giao dịch, nổi bật là việc triển khai triệt để Quyết định 2345/QĐ-NHNN (chính thức áp dụng từ tháng 7/2024 và liên tục được cập nhật các rào cản kỹ thuật mới):

- Xác thực sinh trắc học: Bắt buộc đối chiếu khuôn mặt/vân tay khi thanh toán trực tuyến số tiền lớn nhằm ngăn chặn gian lận, lừa đảo chiếm đoạt thẻ.

- Kiểm soát dòng tiền rút: Hạn chế tối đa các hành vi “xoay tiền” sai mục đích qua máy POS khống, giảm thiểu rủi ro nợ xấu cho cả người dùng và hệ thống tín dụng.

2. Giải mã con số “Vàng”: Mỗi người thực sự nên có bao nhiêu thẻ tín dụng?

Không có một đáp án duy nhất đúng cho tất cả mọi người. Tuy nhiên, để bạn dễ dàng hình dung và áp dụng, dưới đây là bảng tổng hợp chiến lược sở hữu thẻ tín dụng chuẩn xác nhất dựa trên năng lực quản trị tài chính cá nhân:

Bảng Tóm Tắt: Chiến Lược Sử Dụng Thẻ Tín Dụng Theo Cấp Độ

| Cấp độ | Đối tượng | Số lượng thẻ đề xuất | Loại thẻ phù hợp nhất | Lời khuyên cốt lõi |

|---|---|---|---|---|

| Cấp độ 1 | Người mới/F0 tài chính | 1 thẻ | Thẻ hoàn tiền (Cashback) cơ bản hoặc tích điểm | Xây dựng thói quen trả nợ đúng hạn 100% |

| Cấp độ 2 | Người đi làm có thu nhập ổn định | 2 thẻ | 1 thẻ Cashback (đi chợ/siêu thị), 1 thẻ Miles (du lịch/công tác) | Quản lý hạn mức, tối ưu hóa chu kỳ sao kê |

| Cấp độ 3 | Chuyên gia/Chủ doanh nghiệp | 3+ thẻ | Thẻ Signature, Infinite kèm đặc quyền cao cấp | Tận dụng vốn ngân hàng để đầu tư ngắn hạn |

2.1. Lời khuyên từ chuyên gia: Tại sao con số 2 là lý tưởng cho người Việt?

“Sở hữu 2 thẻ tín dụng là trạng thái cân bằng hoàn hảo. Nó cung cấp đủ dư địa để tối ưu hóa các chương trình ưu đãi đa dạng của tổ chức phát hành, nhưng chưa vượt qua ‘điểm bùng phát’ khiến bộ não mất kiểm soát trong việc ghi nhớ các kỳ hạn thanh toán” – Chuyên viên CFP Nguyễn Văn A nhận định.

Việc sở hữu từ 3 thẻ trở lên làm tăng nguy cơ quên ngày thanh toán sao kê, đồng thời làm giảm điểm tín dụng do gia tăng tỷ lệ nợ trên thu nhập. Đối với F0 tài chính, hãy bắt đầu bằng 1 thẻ duy nhất, đồng thời tập thiết lập một quỹ dự phòng khẩn cấp cho gia đình và bản thân song song với việc chi tiêu trước khi bước sang Cấp độ 2.

2.2. Rủi ro của việc sở hữu quá nhiều thẻ: Gánh nặng phí và điểm tín dụng

Mỗi chiếc thẻ mở ra là một hồ sơ vay vốn được ghi nhận trên hệ thống Trung tâm Thông tin Tín dụng (CIC). Mở thẻ dồn dập trong thời gian ngắn phát đi tín hiệu rủi ro: Ngân hàng sẽ đánh giá bạn đang “khát” vốn và gặp khó khăn tài chính. Chưa kể, tổng phí thường niên của 4-5 chiếc thẻ (thường từ 500.000 VNĐ đến vài triệu đồng/thẻ) sẽ ăn mòn âm thầm tài sản của bạn mỗi năm.

3. Bóc trần 4 cái bẫy chi tiêu “kinh điển” từ hệ thống ngân hàng

Để trang bị cho mình những kỹ năng quản lý nợ, thẻ tín dụng và vay vốn một cách thông minh nhất, bạn buộc phải nhận diện được các “bẫy” lợi nhuận được thiết kế tinh vi dưới vỏ bọc tiện ích.

3.1. Bẫy “Thanh toán tối thiểu”: “Liều thuốc độc” bọc đường

Nhiều người lầm tưởng thanh toán 5% dư nợ tối thiểu là an toàn. Thực chất, ngay khi bạn chọn trả mức này, quyền miễn lãi 45-55 ngày lập tức bị tước bỏ. Ngân hàng sẽ tính lãi suất từ 20-40%/năm trên toàn bộ dư nợ. Cùng với hiệu ứng quả cầu tuyết của sức mạnh lãi suất kép, số nợ của bạn sẽ phình to với tốc độ chóng mặt.

3.2. Bẫy “Rút tiền mặt”: Cơn khát giả tạo và hậu quả thực tế

Dùng thẻ tín dụng rút tiền tại ATM chẳng khác nào “uống nước biển để giải khát”. Bạn bị trừ ngay phí ứng tiền mặt (khoảng 4%) và bị tính lãi vay tiêu dùng cực cao tính từ giây phút đó, không có bất kỳ khoảng thời gian ân hạn miễn lãi nào.

3.3. Bẫy “Trả góp 0%”: Phí ẩn và tâm lý “chia nhỏ để mua nhiều”

Trả góp 0% hiếm khi hoàn toàn miễn phí. Nó thường đi kèm “phí chuyển đổi trả góp”. Nguy hiểm hơn, nó đánh lừa não bộ bằng cảm giác “mỗi tháng chỉ trả vài trăm nghìn”, khiến bạn mua sắm vượt xa nhu cầu.

Những cái bẫy từ hệ thống ngân hàng kể trên thực chất mới chỉ là yếu tố khách quan bên ngoài. Kẻ thù nguy hiểm nhất thực sự khiến bạn lún sâu vào nợ nần thẻ tín dụng lại xuất phát từ chính những diễn biến tâm lý bên trong, đặc biệt là khi bước sang giai đoạn thu nhập của bạn bắt đầu tăng lên.

4. Lifestyle Creep và Thẻ tín dụng: Khi thu nhập tăng là lúc nợ nần bắt đầu

4.1. Cơ chế của Lạm phát lối sống (Lifestyle Inflation)

Khi thu nhập tăng, đáng lẽ số dư tiết kiệm phải tăng theo. Thế nhưng, nhiều người lại chứng kiến nợ thẻ tín dụng phình to tương đương. Thẻ tín dụng đã xóa nhòa ranh giới giữa “Mong muốn” (Wants) và “Nhu cầu” (Needs), biến việc ăn nhà hàng sang trọng hay đi taxi công nghệ mỗi ngày thành một tiêu chuẩn sống mặc định.

4.2. Neuromarketing: Tại sao quẹt thẻ ít đau đớn hơn trả tiền mặt?

Việc quẹt một mảnh nhựa nhỏ nhắn làm giảm triệt để “nỗi đau chi trả” (Pain of paying). Khi không phải nhìn thấy những tờ tiền thật vơi đi trong ví, não bộ bỏ qua các tín hiệu cảnh báo, dẫn đến các quyết định chi tiêu hoàn toàn dựa trên cảm tính.

5. Nghệ thuật sử dụng thẻ tín dụng như một chuyên gia tài chính

5.1. Quy tắc “Tỷ lệ sử dụng tín dụng” (Credit Utilization Ratio)

Tuyệt đối không bao giờ tiêu chạm đỉnh (max-out) hạn mức thẻ. Tỷ lệ sử dụng tín dụng chỉ nên duy trì dưới 30% (tốt nhất là 20%). Việc thường xuyên “vét sạch” hạn mức sẽ làm Điểm tín dụng (CIC) tụt dốc thảm hại. Để luôn duy trì tỷ lệ an toàn này, việc áp dụng linh hoạt quy tắc phân bổ ngân sách 50/30/20 vào đời sống thực tế khi lên kế hoạch chi tiêu là điều kiện bắt buộc.

5.2. Kỹ thuật “Tối ưu hóa chu kỳ sao kê”

Mua sắm ngay vào ngày đầu tiên của chu kỳ sao kê mới (thường là 1 ngày sau ngày chốt sao kê tháng trước). Bằng cách này, bạn sẽ tận dụng được tối đa 45-55 ngày “chiếm dụng vốn” không lãi suất của ngân hàng.

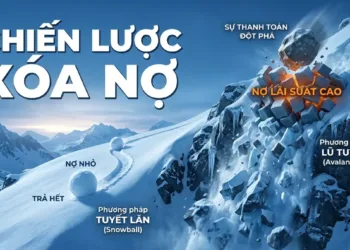

6. Quản trị rủi ro và Lộ trình thoát nợ CIC

Nếu bạn đã lỡ tay quẹt thẻ quá đà, điều quan trọng nhất là không hoảng loạn. Chỉ cần chậm trả từ 10-90 ngày, bạn đã rơi vào Nợ nhóm 2. Quá 90 ngày, bạn chính thức vướng vào Nợ xấu.

Đã đến lúc hành động quyết liệt. Bạn cần cấu trúc lại nợ ngay lập tức bằng việc lựa chọn một trong các chiến lược xóa nợ bài bản đã được kiểm chứng như phương pháp Snowball hoặc Avalanche. Tùy thuộc vào tâm lý, bạn có thể chọn Phương pháp Quả cầu tuyết (trả dứt điểm khoản nợ nhỏ nhất trước) hoặc Phương pháp Trận lở tuyết (dồn tiền trả thẻ có lãi suất cao nhất trước).

7. Câu hỏi thường gặp (FAQ) về quản lý thẻ tín dụng

Có nên hủy thẻ tín dụng cũ khi không còn sử dụng?

Mở thẻ tín dụng hộ người thân có rủi ro gì không?

Đóng trễ sao kê 1-2 ngày có bị phạt không?

Kết luận

Việc mỗi người nên có bao nhiêu thẻ tín dụng không quan trọng bằng việc bạn thấu hiểu bản chất của đồng tiền nhựa này. Sở hữu 2 thẻ là lý tưởng để tối ưu hóa đặc quyền, nhưng điều kiện tiên quyết là tuyệt đối tuân thủ kỷ luật thanh toán.

👇 BẠN ĐANG SỞ HỮU BAO NHIÊU CHIẾC THẺ?

Bạn đã bao giờ vô tình mắc phải một trong những “bẫy” chi tiêu trên chưa? Hãy để lại bình luận chia sẻ câu chuyện của bạn bên dưới, hoặc TẢI NGAY MẪU EXCEL QUẢN LÝ DƯ NỢ THẺ TÍN DỤNG MIỄN PHÍ TẠI ĐÂY để bắt đầu quy hoạch lại ví tiền, làm chủ đòn bẩy tài chính và vĩnh viễn nói “Không” với tiền lãi ngân hàng ngay hôm nay!

{kind=link}