Vì sao lương cao vẫn rỗng túi? Vì sao làm lụng cả đời vẫn không có một khoản dư?

Nền kinh tế Việt Nam bước vào năm 2026 với những chuyển dịch cấu trúc sâu rộng. Trong bối cảnh GDP dự báo duy trì đà tăng trưởng ổn định quanh mức 6.0% – 6.5%, thị trường tài chính hướng tới nâng hạng FTSE Emerging Market và dòng vốn FDI chất lượng cao đổ bộ, việc quản trị tiền bạc không còn đơn thuần là tiết kiệm. Đó đã trở thành một hệ thống chiến lược tích hợp giữa công nghệ, tâm lý học hành vi và quản trị rủi ro.

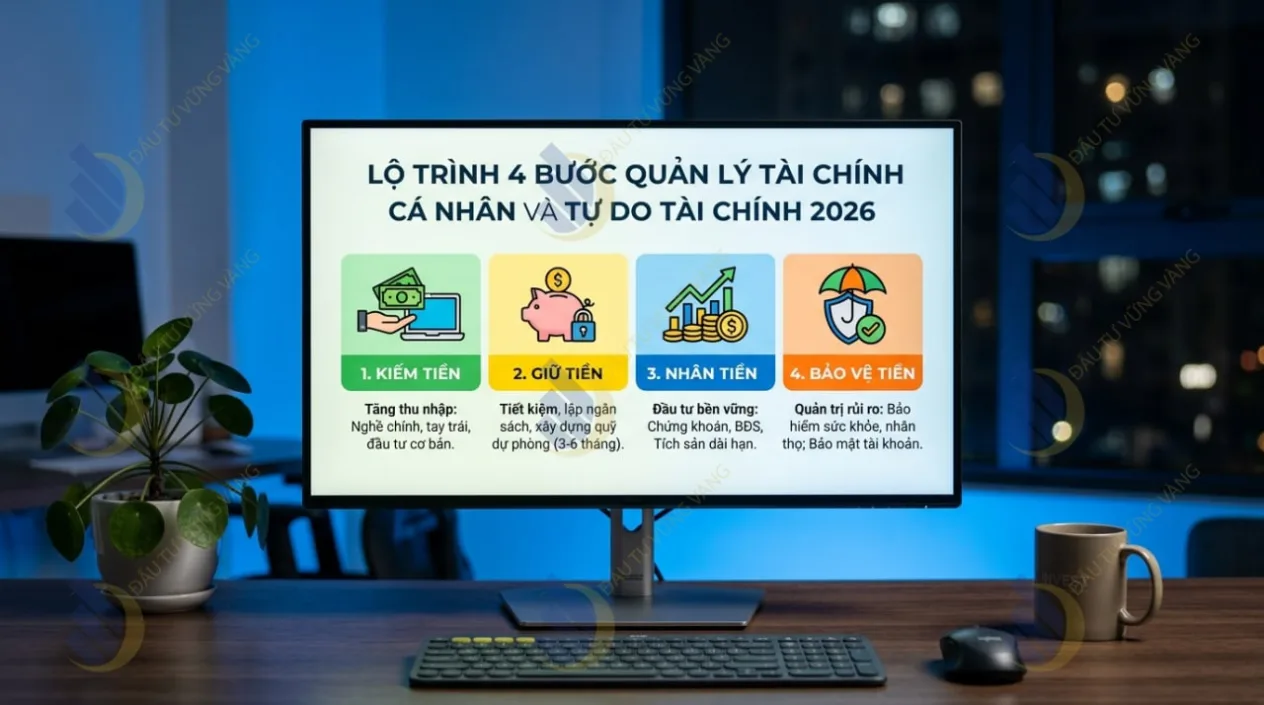

Bài viết này đóng vai trò là tấm bản đồ dẫn đường chi tiết nhất. Nội dung được thiết kế để giúp bạn thiết lập kỷ luật dòng tiền, thoát khỏi cái bẫy tiêu sản và tự tin bước trên lộ trình đạt đến sự tự do tài chính bền vững.

- 1. Tư duy tài chính và Tâm lý học về tiền: Nền móng của thịnh vượng

- 1.1. Bản chất của Quản lý Tài chính cá nhân

- 1.2. Phân biệt Tài sản và Tiêu sản: Quy luật tích lũy cốt lõi

- 1.3. Tâm lý học hành vi: Giải mã các rào cản cảm xúc

- 2. Quản trị dòng tiền và Thiết lập ngân sách thông minh

- 2.1. Nghệ thuật lập ngân sách: Các phương pháp phân bổ chuẩn mực

- 2.2. Công nghệ và Công cụ hỗ trợ quản trị tài chính

- 3. Chốt chặn an toàn: Quản trị rủi ro và Bảo vệ tài sản

- 3.1. Quỹ khẩn cấp: Hàng phòng ngự đầu tiên

- 3.2. Bảo hiểm nhân thọ và Sức khỏe: Lá chắn tài chính bắt buộc

- 3.3. Quản lý nợ và Tín dụng: Kỹ năng điều phối đòn bẩy

- 4. Động cơ tăng trưởng: Chiến lược đầu tư và Lãi suất kép

- 4.1. Sức mạnh của Lãi suất kép và Quy tắc 72

- 4.2. Danh mục tích sản an toàn: Tiết kiệm ngân hàng

- 4.3. Đa dạng hóa danh mục đầu tư: Bối cảnh 2026

- 5. Đích đến Tự do tài chính và Kế hoạch hưu trí an nhàn

- 5.1. Hiểu về các cấp độ và con số tự do tài chính

- 5.2. Thu nhập thụ động: Động cơ vĩnh cửu của tài chính

- 6. Giá trị tiếp nối và Xu hướng tài chính tương lai

- 6.1. Dạy con về tiền bạc: Di sản bền vững

- 6.2. Xu hướng AI và Robo-advisor

- Hành động ngay: Đã đến lúc định hình lại ví tiền của bạn

1. Tư duy tài chính và Tâm lý học về tiền: Nền móng của thịnh vượng

Quản lý tài chính cá nhân là một hành trình bắt đầu từ tâm trí trước khi chạm tới các con số. Tại Việt Nam, các quyết định chi tiêu thường bị chi phối bởi cảm xúc và áp lực xã hội thay vì các kế hoạch bài bản.

1.1. Bản chất của Quản lý Tài chính cá nhân

Quản lý tài chính cá nhân là nghệ thuật lập kế hoạch và kiểm soát dòng tiền nhằm đạt được các mục tiêu cuộc đời. Nó không chỉ là việc “kiếm tiền” mà còn bao gồm khả năng bảo vệ, duy trì và gia tăng tài sản. Hiện nay, việc thấu hiểu tài chính cá nhân được coi là kỹ năng sinh tồn thiết yếu.

1.2. Phân biệt Tài sản và Tiêu sản: Quy luật tích lũy cốt lõi

Sai lầm lớn nhất khiến nhiều cá nhân rơi vào cái bẫy “nghèo bền vững” là việc tích lũy tiêu sản dưới danh nghĩa tài sản. Tài sản mang tiền vào túi bạn, trong khi tiêu sản lấy tiền ra khỏi túi bạn. Do đó, bạn bắt buộc phải nhận diện rõ tiêu sản và tài sản trước khi ra quyết định xuống tiền cho bất kỳ món đồ giá trị lớn nào. Sự thăng tiến tài chính chỉ xảy ra khi tiêu sản được kiểm soát ở mức tối thiểu.

1.3. Tâm lý học hành vi: Giải mã các rào cản cảm xúc

Báo cáo Global Findex của Ngân hàng Thế giới (World Bank) chỉ ra rằng năng lực phục hồi tài chính của cá nhân thường bị đe dọa bởi các quyết định mang tính cảm xúc. Việc chi tiêu bù đắp để giảm bớt cảm giác căng thẳng (Retail Therapy) hay tiêu xài để “bằng bạn bằng bè” đều là những tác nhân tàn phá dòng tiền một cách vô hình.

Việc rèn luyện 10 thói quen của người giàu sẽ tạo ra bộ lọc cảm xúc, giúp bạn trì hoãn sự hưởng thụ tức thì và ưu tiên đầu tư vào kiến thức thực chất.

2. Quản trị dòng tiền và Thiết lập ngân sách thông minh

Dòng tiền là mạch máu của tài chính. Một hệ thống lập ngân sách hiệu quả sẽ giúp cá nhân biết rõ từng đồng tiền của mình đi đâu, từ đó tối ưu hóa khả năng tiết kiệm.

2.1. Nghệ thuật lập ngân sách: Các phương pháp phân bổ chuẩn mực

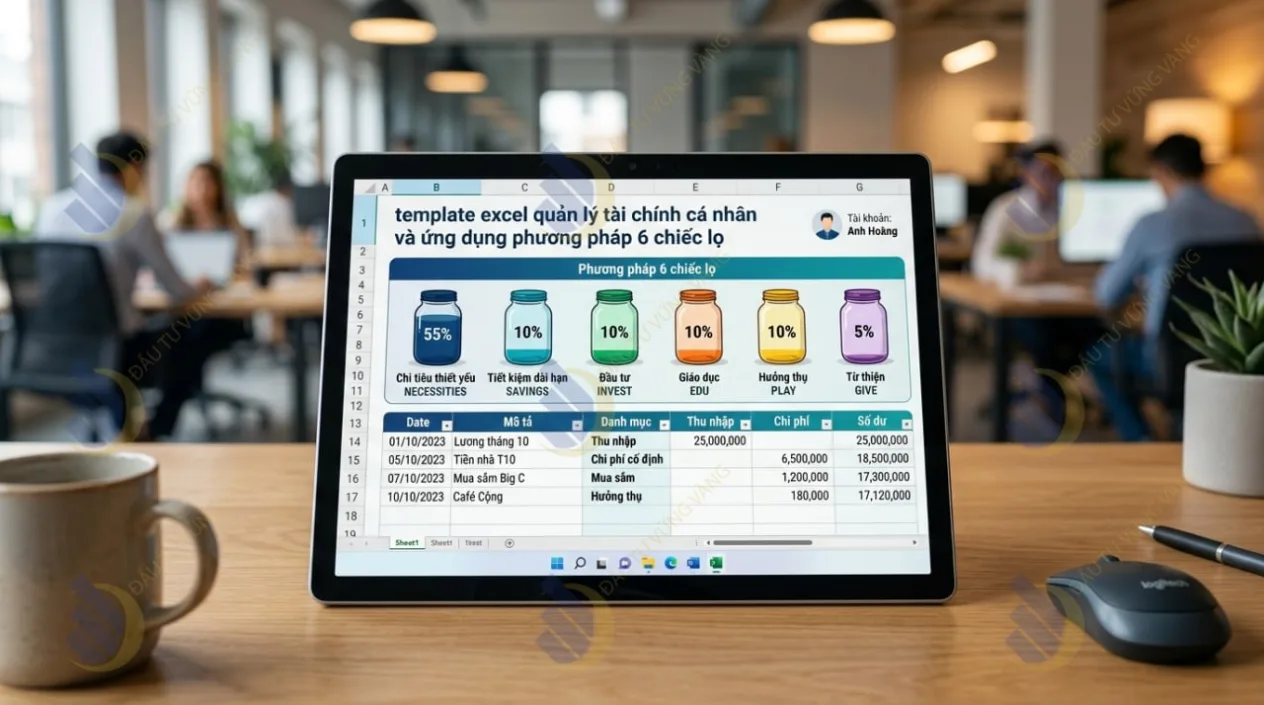

Theo số liệu từ Tổng cục Thống kê (GSO), chỉ số giá tiêu dùng (CPI) luôn có sự biến động đan xen. Áp lực chi phí sinh hoạt tại các đô thị lớn đòi hỏi một bộ khung quản lý chi tiêu chặt chẽ. Với người mới bắt đầu, có thể dùng quy tắc 50/30/20 để cân bằng giữa cuộc sống hiện tại và an ninh tương lai. Nếu muốn kiểm soát sâu hơn, phương pháp 6 chiếc lọ là một lựa chọn tối ưu.

Nghiên cứu điển hình (Case Study): Ứng dụng JARS với mức lương 20 triệu/tháng

Anh Hoàng (28 tuổi, Nhân viên IT) có thu nhập thực lãnh 20.000.000 VNĐ/tháng. Khi áp dụng kỷ luật JARS, dòng tiền của anh được tự động phân bổ ngay khi nhận lương:

- Thiết yếu (55% = 11.000.000đ): Thuê nhà, điện nước, ăn uống.

- Tiết kiệm (10% = 2.000.000đ): Chuyển thẳng vào tài khoản tiết kiệm online.

- Giáo dục (10% = 2.000.000đ): Mua tài khoản Coursera, mua sách.

- Hưởng thụ (10% = 2.000.000đ): Giải trí cuối tuần, mua sắm cá nhân.

- Đầu tư (10% = 2.000.000đ): Mua chứng chỉ quỹ định kỳ (SIP).

- Cho đi (5% = 1.000.000đ): Gửi biếu gia đình hoặc đóng góp từ thiện.

Ngoài ra, những người thường xuyên chi tiêu bốc đồng có thể tìm đến phương pháp Kakeibo để thay đổi thói quen bằng việc tự tay ghi chép, hoặc áp dụng kỷ luật thép với Zero-sum Budgeting nhằm đảm bảo mọi đồng tiền đều có mục đích rõ ràng.

2.2. Công nghệ và Công cụ hỗ trợ quản trị tài chính

Việc theo dõi tài chính thủ công rất dễ gây nản chí. Tự động hóa thông qua công nghệ giúp cá nhân nắm bắt số liệu thời gian thực. Thay vì ghi nhớ trong đầu hoặc nhẩm tính mơ hồ, bạn nên sử dụng ngay một file Excel quản lý có tích hợp sẵn các hàm tính toán và biểu đồ Dashboard trực quan.

3. Chốt chặn an toàn: Quản trị rủi ro và Bảo vệ tài sản

Một kế hoạch tài chính dù sinh lời cao đến đâu cũng vô nghĩa nếu không có hệ thống phòng thủ. Bảo vệ tài sản là thao tác bắt buộc trước khi dồn lực cho tăng trưởng.

3.1. Quỹ khẩn cấp: Hàng phòng ngự đầu tiên

Trong kế hoạch lập quỹ khẩn cấp, việc trích lập đủ tiền dự phòng là ưu tiên số một. Định mức an toàn là từ 3 đến 6 tháng chi phí sinh hoạt thiết yếu. Việc nắm rõ cấu trúc quỹ khẩn cấp sẽ cứu bạn khỏi các cuộc khủng hoảng (mất việc, tai nạn, hỏng hóc tài sản lớn). Quỹ này phải được giữ ở các kênh thanh khoản cao để có thể rút ra ngay lập tức.

3.2. Bảo hiểm nhân thọ và Sức khỏe: Lá chắn tài chính bắt buộc

Bảo hiểm là giải pháp chuyển giao rủi ro cho các định chế tài chính. Khi có biến cố, một hợp đồng bảo hiểm sức khỏe uy tín giúp chi trả viện phí khổng lồ, ngăn chặn việc bạn phải bán tháo cổ phiếu hay nhà đất. Hiểu đúng vai trò bảo vệ của bảo hiểm nhân thọ là yêu cầu thiết yếu. Hãy đọc kỹ các kinh nghiệm mua bảo hiểm để không bị thiệt thòi về quyền lợi và đối chiếu so sánh bảo hiểm nhằm tối ưu phí đóng hàng năm. Đồng thời, tìm hiểu thêm về dòng bảo hiểm liên kết đầu tư (ILP) nếu bạn muốn kết hợp tích lũy dài hạn.

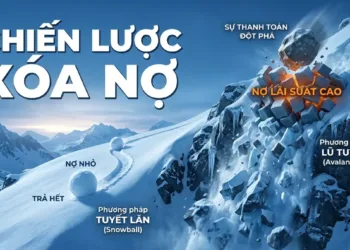

3.3. Quản lý nợ và Tín dụng: Kỹ năng điều phối đòn bẩy

Hệ thống vay vốn thông minh bắt đầu bằng việc nhận diện chính xác nợ xấu, nợ tốt. Nếu đang ngập trong nợ thẻ tín dụng, bạn cần áp dụng ngay chiến lược xóa nợ (Tuyết lở hoặc Lăn cầu tuyết) để ngắt mạch lãi kép đang bào mòn dòng tiền. Song song đó, bạn phải giới hạn số lượng thẻ tín dụng và cẩn trọng tính toán lãi suất thực tế trước khi đặt bút ký hợp đồng vay mua các tài sản lớn.

4. Động cơ tăng trưởng: Chiến lược đầu tư và Lãi suất kép

Khi hàng rào bảo vệ vững chắc, giai đoạn gia tăng tài sản thông minh bắt đầu.

4.1. Sức mạnh của Lãi suất kép và Quy tắc 72

Việc khai thác tốt lãi suất kép sẽ quyết định tốc độ về đích tài chính của bạn. Sức mạnh này phụ thuộc vào vốn ban đầu, tỷ suất sinh lời và thời gian duy trì. Để ước lượng số năm cần thiết nhằm nhân đôi tài sản, giới đầu tư chuyên nghiệp thường dùng Quy tắc 72 bằng cách lấy 72 chia cho lãi suất kỳ vọng hàng năm.

4.2. Danh mục tích sản an toàn: Tiết kiệm ngân hàng

Theo định hướng điều hành của Ngân hàng Nhà nước, mặt bằng lãi suất tiếp tục duy trì sự linh hoạt để hỗ trợ nền kinh tế. Kênh gửi tiết kiệm vẫn là bến đỗ an toàn cho dòng vốn ngắn hạn. Dưới đây là bảng dữ liệu lãi suất tiền gửi trực tuyến tham khảo tại một số ngân hàng lớn (Cập nhật tháng 4/2026):

| Ngân hàng | Lãi suất 1 tháng | Lãi suất 6 tháng | Lãi suất 12 tháng |

|---|---|---|---|

| Vietcombank | 1.6% / năm | 2.9% / năm | 4.6% / năm |

| BIDV | 1.7% / năm | 3.0% / năm | 4.7% / năm |

| Techcombank | 2.5% / năm | 3.7% / năm | 4.9% / năm |

(Lưu ý: Bảng lãi suất mang tính tham khảo và có thể thay đổi theo từng thời điểm).

Khả năng chủ động so sánh lãi suất gửi tiết kiệm kết hợp với thói quen gửi tiết kiệm online sẽ giúp bạn tối ưu hóa lợi nhuận từ số vốn nhàn rỗi trong môi trường vĩ mô có nhiều biến động.

4.3. Đa dạng hóa danh mục đầu tư: Bối cảnh 2026

Theo báo cáo Cập nhật Kinh tế Vĩ mô của Ngân hàng Thế giới (WB), sự phục hồi của các thị trường tài sản đòi hỏi nhà đầu tư phải tái cấu trúc dòng vốn. Việc phân bổ vốn linh hoạt không chỉ giúp tìm kiếm biên độ lợi nhuận cao mà còn là công cụ phòng vệ rủi ro đắc lực:

- Chứng khoán: Tận dụng đà tăng trưởng của các nhóm ngành cốt lõi qua việc đầu tư chứng khoán.

- Bất động sản: Đón đầu các quy hoạch hạ tầng lớn với kênh bất động sản.

- Vàng: Tích sản lá chắn chống lạm phát, ưu tiên đầu tư vàng dài hạn.

- Tiền điện tử: Đa dạng hóa danh mục rủi ro cao thông qua tiền điện tử.

- Chứng chỉ quỹ: Phân bổ dòng tiền nhàn rỗi hàng tháng một cách kỷ luật qua chứng chỉ quỹ.

5. Đích đến Tự do tài chính và Kế hoạch hưu trí an nhàn

Tự do tài chính là trạng thái khi thu nhập thụ động đủ chi trả mọi nhu cầu sinh hoạt mà bạn không còn bị ép buộc phải đánh đổi thời gian làm việc vì tiền.

5.1. Hiểu về các cấp độ và con số tự do tài chính

Sẽ không thể tới đích nếu bạn không biết vạch đích nằm ở đâu. Bạn cần định lượng rõ mục tiêu tự do tài chính của bản thân bằng cách áp dụng “Quy tắc 25 lần” (Số tiền cần có = Chi phí sinh hoạt 1 năm x 25) để xác định khối tài sản lõi.

5.2. Thu nhập thụ động: Động cơ vĩnh cửu của tài chính

Dòng tiền đều đặn trong kế hoạch hưu trí được nuôi dưỡng từ các cỗ máy in tiền tự động như danh mục cổ tức, trái phiếu hay bất động sản cho thuê. Xây dựng nền móng các nguồn thu nhập thụ động càng sớm, lộ trình nghỉ hưu an nhàn ở tuổi 45 càng trở nên khả thi và thực tế.

6. Giá trị tiếp nối và Xu hướng tài chính tương lai

Thịnh vượng thực sự không dừng lại ở việc tích lũy cho bản thân, mà là duy trì tính kế thừa qua nhiều thế hệ.

6.1. Dạy con về tiền bạc: Di sản bền vững

Sự chuẩn bị tốt nhất cho thế hệ sau chính là hệ tư duy làm chủ đồng tiền. Việc chủ động dạy con về tiền bạc thông qua các khoản tiền tiêu vặt hoặc mô hình 6 chiếc lọ mini giúp trẻ sớm hiểu giá trị sức lao động và sự lựa chọn chi tiêu.

6.2. Xu hướng AI và Robo-advisor

Công nghệ Trí tuệ nhân tạo (AI) đang dân chủ hóa ngành quản lý gia sản. Các cố vấn robot (Robo-advisor) có khả năng tự động thiết kế và tái cân bằng danh mục đầu tư dựa trên khẩu vị rủi ro của từng cá nhân với mức phí quản lý cực kỳ thấp. Tuy máy móc hỗ trợ nhận diện xu hướng nhanh chóng, sự sắc bén và nhạy cảm của con người vẫn là chốt chặn cuối cùng cho các quyết định dải ngân chiến lược.

Hành động ngay: Đã đến lúc định hình lại ví tiền của bạn

Lý thuyết sẽ mãi là lý thuyết nếu không có công cụ thực thi. Năm 2026 với những biến động pháp lý và kinh tế số đòi hỏi bạn phải hành động dứt khoát. Để giúp bạn bước qua rào cản trì hoãn và bắt tay vào kiểm soát dòng tiền ngay trong tháng này, chúng tôi dành tặng bạn bộ công cụ độc quyền hoàn toàn miễn phí.

👉 TẢI NGAY: TEMPLATE EXCEL QUẢN LÝ DÒNG TIỀN CÁ NHÂN VÀ LẬP NGÂN SÁCH 2026 (Phiên bản Pro)

Đừng để đồng tiền điều khiển cuộc sống của bạn. Nếu bạn có một dòng tiền phức tạp hoặc cần thiết kế danh mục đầu tư riêng biệt, hãy đăng ký Nhận Tư vấn Tài chính Cá nhân 1-1 cùng đội ngũ chuyên gia của chúng tôi ngay hôm nay.

Về tác giả:

Bài viết được biên soạn bởi Đội ngũ Chuyên gia Tài chính Đầu Tư Vững Vàng. Với hơn 15 năm kinh nghiệm thực chiến trong lĩnh vực phân tích kinh tế vĩ mô và tư vấn cấu trúc tài sản cá nhân, chúng tôi cam kết mang đến những hệ thống kiến thức chuẩn xác, đối chiếu dữ liệu từ các tổ chức uy tín như Tổng cục Thống kê và Ngân hàng Thế giới, nhằm định hướng nhà đầu tư Việt Nam trên lộ trình tự do tài chính bền vững.

{kind=link}