Nếu bạn luôn tự hỏi tiền lương của mình đã bốc hơi đi đâu mỗi tháng, thì đó là vì bạn chưa giao nhiệm vụ cho chúng. Tài chính cá nhân là một bài toán khó đòi hỏi tính kỷ luật cao, và phương pháp Zero-sum Budgeting (Ngân sách tổng bằng không) sẽ thay đổi hoàn toàn cục diện này.

Trong cẩm nang quản lý chi tiêu, đây được xem là chiến lược phòng thủ vững chắc nhất, có khả năng giúp bạn cắt giảm những khoản chi vô nghĩa và tăng tỷ lệ tiết kiệm lên đến 30%. Bài viết dưới đây sẽ hướng dẫn bạn cách phân bổ dòng tiền chặt chẽ đến từng đồng lẻ, bịt kín mọi lỗ hổng chi tiêu và tối đa hóa khả năng tích lũy tài sản.

Bản chất và triết lý cốt lõi của Zero-sum Budgeting

Zero-sum Budgeting (hay Zero-based Budgeting – ZBB) không phải là một phương pháp ghi chép đơn thuần, mà là một triết lý phân bổ dòng tiền chủ động. Nguyên tắc tối thượng của phương pháp này là: “Giao việc cho từng đồng tiền trước khi tháng mới bắt đầu”.

Công thức quyền lực của Zero-sum

Sự chặt chẽ của Zero-sum Budgeting được thể hiện qua một phương trình toán học cơ bản nhưng mang tính kỷ luật tuyệt đối:

Mọi khoản tiền bạn kiếm được đều phải được lên kế hoạch chi tiết cho một mục đích cụ thể. Cuối cùng, số dư trên bảng kế hoạch phải trả về đúng bằng 0.

“Bằng không” không có nghĩa là rỗng túi

Một sai lầm phổ biến khiến nhiều người e ngại phương pháp này là lầm tưởng “bằng không” đồng nghĩa với việc tiêu sạch sành sanh. Thực chất, con số 0 ở đây đại diện cho 100% thu nhập đã được phân bổ có chủ đích. Tiền của bạn không mất đi, chúng chỉ đang nằm gọn gàng trong các danh mục: quỹ hưu trí, tài khoản đầu tư, hoặc quỹ du lịch.

Tại sao Zero-sum Budgeting đánh bại tư duy “Tiêu trước, cất sau”?

Lý do lớn nhất khiến chúng ta thất bại trong việc tích lũy tài sản là thói quen: Nhận lương -> Tiêu xài -> Cuối tháng dư bao nhiêu mới đem cất. Tư duy này tạo ra những “kẽ hở” tâm lý, khiến bạn tự hợp lý hóa các khoản mua sắm bốc đồng. So với các phương pháp khác, Zero-sum mang tính vi mô và triệt để hơn:

Nếu quy tắc 50/30/20 cung cấp một bức tranh toàn cảnh với các tỷ lệ cố định, thì Zero-sum ép bạn phải nhìn thẳng vào từng hóa đơn nhỏ nhất.

Khác với phương pháp 6 chiếc lọ JARS chia tiền theo các quỹ định sẵn, Zero-sum linh hoạt theo sát thực tế biến động từng tháng của riêng bạn.

Tương tự như triết lý của phương pháp Kakeibo ở sự chánh niệm, nhưng Zero-sum thiên về tính toán toán học và lập kế hoạch hướng tới tương lai.

Hướng dẫn thực chiến: 4 bước thiết lập ngân sách Zero-sum

Để biến hệ thống này thành “vệ sĩ” bảo vệ tài sản, hãy tuân thủ 4 bước thiết lập sau đây vào ngày cuối cùng của tháng cũ:

Bước 1: Liệt kê chính xác tổng thu nhập

Hãy ghi ra con số chính xác đến từng đồng mà bạn chắc chắn sẽ nhận được. Bao gồm lương sau thuế, thu nhập từ freelance, hoặc tiền lãi.

Bước 2: Phân bổ chi phí cố định và biến đổi thiết yếu

Trừ đi những khoản bắt buộc phải chi để duy trì cuộc sống:

Biến đổi thiết yếu: Hóa đơn điện nước, xăng xe, tiền ăn uống cơ bản.

Bước 3: Lên kế hoạch trả nợ và xây dựng quỹ dự phòng

Sau khi lo xong nhu cầu sinh tồn, số tiền còn lại phải được ưu tiên dập tắt các khoản nợ lãi suất cao. Đồng thời, bạn bắt buộc phải trích lập vào quỹ dự phòng khẩn cấp để xây dựng tấm lá chắn tài chính (quy mô 3-6 tháng sinh hoạt). Lưu ý quan trọng: Luôn ưu tiên dứt điểm các khoản nợ tín dụng lãi suất cao trước khi dồn toàn lực cho việc đầu tư ở bước tiếp theo.

Bước 4: Giao nhiệm vụ cho tiền nhàn rỗi và Điều chỉnh về 0

Số tiền còn lại sau 3 bước trên chính là chìa khóa để gia tăng tài sản. Hãy điều hướng dòng tiền này đi đẻ ra tiền bằng cách chuyển vào các kênh đầu tư sinh lời như cẩm nang đầu tư chứng khoán hoặc đầu tư quỹ mở.

Cuối cùng, hãy rà soát lại phương trình. Bảng dự toán bắt buộc phải chốt sổ ở con số 0.

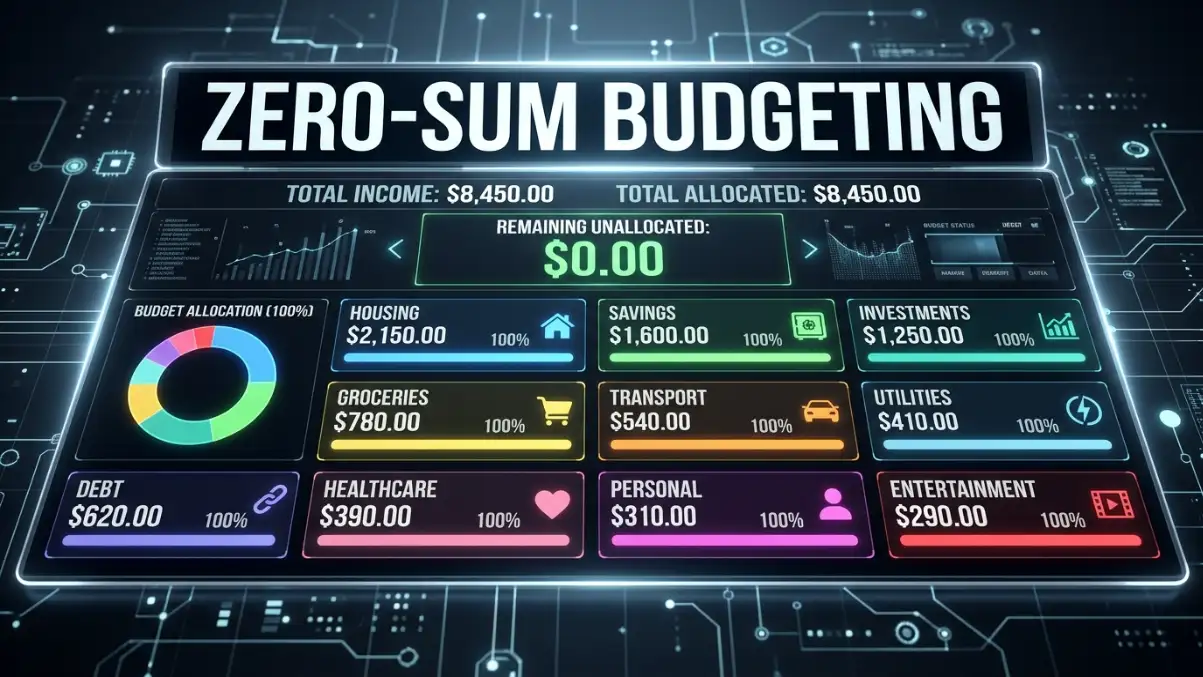

Ví dụ thực tế: Bảng phân bổ dòng tiền Zero-sum với lương 20 triệu

Để bạn dễ hình dung sự kỳ diệu của việc đưa ngân sách về 0, hãy xem xét case study của một nhân viên văn phòng có thu nhập 20.000.000 VNĐ/tháng. Bảng kế hoạch template Excel quản lý chi tiêu của họ sẽ trông như sau:

Hạng mục dòng tiền

Chi tiết phân bổ

Số tiền (VNĐ)

Số dư còn lại (VNĐ)

1. Tổng thu nhập

Lương thực nhận tháng 10

+ 20.000.000

20.000.000

2. Chi phí cố định & Sinh hoạt

Tiền thuê nhà & Điện nước

– 5.500.000

14.500.000

Tiền ăn uống (Siêu thị/Đi chợ)

– 4.000.000

10.500.000

Xăng xe & Cước viễn thông

– 1.000.000

9.500.000

3. Trả nợ & Dự phòng

Trả góp thẻ tín dụng

– 2.500.000

7.000.000

Quỹ dự phòng khẩn cấp

– 2.000.000

5.000.000

4. Tích lũy & Đầu tư

Mua chứng chỉ quỹ (SIP)

– 3.000.000

2.000.000

Quỹ du lịch / Hưởng thụ

– 2.000.000

0

Như bạn thấy, 100% số tiền 20 triệu đã có tên gọi và nhiệm vụ cụ thể. Không có chỗ cho sự mập mờ, và kết quả là = 0.

Nhược điểm của Zero-based Budgeting và Cách khắc phục

Đòi hỏi sự tỉ mỉ và dễ gây “mệt mỏi theo dõi” (Tracking fatigue)

Nhược điểm lớn nhất là bạn phải theo dõi thủ công từng khoản chi nhỏ lẻ. Việc quên ghi chép 1-2 ly cà phê cũng có thể làm sai lệch toàn bộ bảng ngân sách tháng đó, khiến người mới dễ nản lòng.

Giải pháp khắc phục từ công nghệ

Đừng tự làm khó mình bằng giấy bút truyền thống. Hãy sử dụng các phần mềm tự động hóa như ứng dụng YNAB (You Need A Budget) – công cụ nổi tiếng nhất thế giới được thiết kế riêng cho phương pháp Zero-sum.

Tôi làm Freelancer, thu nhập không cố định thì có áp dụng Zero-sum được không?

Hoàn toàn được. Lời khuyên là hãy sử dụng mức thu nhập thấp nhất mà bạn dự kiến nhận được trong tháng để lập bảng Zero-sum. Nếu cuối tháng nhận được nhiều hơn, bạn chỉ việc gán “nhiệm vụ” cho số tiền tăng thêm đó (thường là đẩy thẳng vào quỹ Đầu tư hoặc Dự phòng). Cách thứ hai là dùng thu nhập của tháng trước để lập ngân sách cho tháng này.

Nếu tôi chi tiêu lỡ vượt quá ngân sách đã lập ở một hạng mục thì sao?

Đây là chuyện bình thường khi mới bắt đầu. Nguyên tắc của Zero-sum là tính linh hoạt: Nếu bạn chi lẹm 500k vào tiền ăn uống, bạn phải lập tức “điều chuyển” 500k từ một quỹ khác (ví dụ: quỹ mua sắm, giải trí) bù sang để tổng phương trình vẫn = 0. Bạn không được phép để số dư bị âm.

Zero-sum Budgeting khác gì với Hệ thống phong bì (Envelope System)?

Hai phương pháp này là một “cặp bài trùng”. Zero-sum là chiến lược (giao nhiệm vụ cho tiền trên giấy/file Excel), còn Hệ thống phong bì là công cụ thực thi (chia tiền mặt vào các phong bì để kiểm soát chi tiêu vật lý). Bạn hoàn toàn có thể kết hợp cả hai để đạt hiệu quả kỷ luật cao nhất.

Kết luận

Zero-sum Budgeting không phải là gông cùm trói buộc tự do tài chính, mà chính là tấm bản đồ chi tiết giúp bạn làm chủ 100% cuộc chơi tiền bạc. Bằng cách thiết lập ngân sách bằng không, bạn đang chủ động biến những đồng tiền vô định thành một đội quân kỷ luật để xây dựng tương lai thịnh vượng.

Chúng tôi nhận thấy bạn đang sử dụng tiện ích chặn quảng cáo.

ĐẦU TƯ VỮNG VÀNG cung cấp nội dung chất lượng hoàn toàn miễn phí nhờ vào doanh thu quảng cáo. Xin hãy đưa website vào danh sách ngoại lệ (Whitelist) để ủng hộ đội ngũ phát triển.

⚠️ Miễn trừ trách nhiệm

Nội dung trên ĐẦU TƯ VỮNG VÀNG chỉ mang tính tham khảo, không phải tư vấn đầu tư. Mọi quyết định và rủi ro phát sinh thuộc trách nhiệm của người dùng.

{kind=link}