Bạn đang tìm kiếm một chốn an cư hoặc một kênh đầu tư sinh lời, nhưng lại chùn bước trước các dự án chung cư 50 năm dù mức giá rẻ hơn thị trường từ 20-30%? Nỗi lo sợ “mất trắng” tài sản sau nửa thế kỷ luôn là rào cản tâm lý lớn nhất. Sự biến động không ngừng của thị trường trong giai đoạn 2024–2026 đã đặt ra những bài toán hóc búa cho cả nhà đầu tư lẫn người mua ở thực. Việc hiểu rõ có nên mua chung cư 50 năm không cần được đặt trong bối cảnh tổng quan thị trường Bất động sản Việt Nam, nơi quy hoạch và dòng vốn đang thúc đẩy sự đa dạng hóa sản phẩm. Bài viết này sẽ dùng tư duy “Deep Dive” bóc tách toàn bộ sự thật pháp lý theo Luật Nhà ở 2023, giúp bạn tự tin ra quyết định khi đầu tư vào các căn hộ thương mại.

💡 TÓM TẮT NHANH (KEY TAKEAWAYS):

- Về giá và dòng tiền: Chung cư 50 năm rẻ hơn 20-30% so với sở hữu lâu dài, mang lại tỷ suất lợi nhuận cho thuê (Gross Yield) cao hơn hẳn (5-7%/năm).

- Về rủi ro “mất trắng”: Theo Luật Nhà ở 2023, hết 50 năm nếu tòa nhà vẫn an toàn qua kiểm định, bạn được quyền xin gia hạn. Nếu phải đập đi xây lại, bạn được bố trí tái định cư/bồi thường theo quy định.

- Phù hợp với ai? Cực kỳ phù hợp cho gia đình trẻ cần nhà trung tâm với ngân sách vừa phải, hoặc nhà đầu tư khai thác dòng tiền (cho thuê). Không phù hợp cho người có tâm lý “tích sản truyền đời”.

- 1. Bản chất pháp lý và phân loại chung cư 50 năm theo Luật Nhà ở 2023

- 1.1. Giải mã khái niệm: Thời hạn sở hữu vs. Thời hạn sử dụng

- 1.2. Phân loại chi tiết các hình thức chung cư 50 năm hiện nay

- 1.3. Cơ chế xác định thời hạn trên Giấy chứng nhận (Sổ hồng)

- 2. Kịch bản sau 50 năm: Gia hạn, phá dỡ và có bị “mất trắng”?

- 2.1. Quy trình kiểm định chất lượng và quyền gia hạn

- 2.2. Phân tích chi tiết quyền lợi bồi thường và tái định cư

- 2.3. Nghĩa vụ tài chính khi thực hiện gia hạn

- 3. So sánh toàn diện chung cư 50 năm và chung cư sở hữu vĩnh viễn

- 3.1. Phân tích bài toán giá bán và chi phí cơ hội

- 3.2. Quyền lợi dân cư và rào cản hành chính

- 3.3. Bảng so sánh tổng hợp tính thanh khoản và xu hướng

- 4. Tư vấn chiến lược: Có nên mua chung cư 50 năm không?

- 4.1. Ai NÊN mua chung cư 50 năm?

- 4.2. Ai KHÔNG NÊN mua chung cư 50 năm?

- 4.3. Phân tích dòng tiền thực chiến: Case Study từ nhà đầu tư

- 5. Quy trình kiểm tra và phòng tránh rủi ro (Due Diligence)

- 5.1. Thẩm định pháp lý dự án và chủ đầu tư

- 5.2. Rà soát Hợp đồng mua bán và Đặt cọc

- 5.3. Xem xét phí bảo trì và quản lý vận hành

- Câu hỏi thường gặp (FAQs)

- Mua chung cư 50 năm có vay thế chấp ngân hàng được không?

- Phí gia hạn chung cư 50 năm là bao nhiêu?

- Hết 50 năm nếu tòa nhà xuống cấp và bị đập đi xây lại thì cư dân ở đâu?

- Lời khuyên kết luận

1. Bản chất pháp lý và phân loại chung cư 50 năm theo Luật Nhà ở 2023

1.1. Giải mã khái niệm: Thời hạn sở hữu vs. Thời hạn sử dụng

Một trong những nhầm lẫn tai hại nhất của người mua là việc đánh đồng “thời hạn sở hữu” ghi trên sổ với “tuổi thọ” của căn nhà.

Theo Điều 58 Luật Nhà ở 2023, thời hạn sử dụng nhà chung cư được xác định dựa trên hai trụ cột: hồ sơ thiết kế công trình và kết quả kiểm định chất lượng thực tế từ cơ quan quản lý nhà ở cấp tỉnh. Điều này có nghĩa là, dù căn hộ được cấp sổ 50 năm hay sở hữu lâu dài, thì quyền cư trú an toàn của người dân đều phụ thuộc vào “sức khỏe” của tòa nhà.

Sự khác biệt cốt lõi nằm ở quyền sử dụng đất gắn liền với nhà ở. Đối với loại hình mà thị trường thường gọi là “chung cư vĩnh viễn”, bản chất pháp lý của nó là sở hữu nhà ở gắn liền với quyền sử dụng đất ở ổn định lâu dài. Trong khi đó, chung cư 50 năm thường được xây dựng trên đất thuê hoặc đất giao có thời hạn để thực hiện dự án đầu tư.

1.2. Phân loại chi tiết các hình thức chung cư 50 năm hiện nay

Để tránh những rủi ro khi giao dịch, người mua cần phân biệt rõ ba loại hình chính đang tồn tại trên thị trường:

- Chung cư sổ hồng 50 năm (Căn hộ nhà ở có thời hạn): Đây là các dự án nhà ở được xây dựng trên quỹ đất được Nhà nước giao cho doanh nghiệp trong 50 năm. Người mua vẫn được cấp Sổ hồng và có đầy đủ quyền lợi dân sự như nhập hộ khẩu, thế chấp ngân hàng. Điểm khác biệt là khi hết hạn 50 năm, chủ sở hữu phải thực hiện thủ tục gia hạn nếu công trình còn an toàn.

- Căn hộ thương mại dịch vụ (Officetel, Condotel, Shophouse): Loại hình này được xây dựng trên đất thương mại, dịch vụ. Theo Nghị định 10/2023/NĐ-CP, chủ sở hữu được cấp chứng nhận quyền sở hữu công trình xây dựng gắn liền với đất theo mục đích sử dụng đất thương mại, dịch vụ với thời hạn tối đa 50-70 năm. Đặc thù của nhóm này là không được đăng ký hộ khẩu thường trú mà chỉ được đăng ký tạm trú và đăng ký kinh doanh.

- Chung cư dạng hợp đồng thuê dài hạn (50 năm): Về bản chất, đây không phải là quan hệ mua bán tài sản mà là quan hệ thuê quyền sử dụng trong thời gian dài. Người mua ký hợp đồng thuê với chủ đầu tư và thường không được cấp sổ hồng cá nhân đứng tên mình. Khi hết hạn hợp đồng, quyền sử dụng thường chấm dứt hoàn toàn mà không có bồi thường.

1.3. Cơ chế xác định thời hạn trên Giấy chứng nhận (Sổ hồng)

Việc nhận diện loại hình sở hữu thông qua giấy chứng nhận, đặc biệt là kỹ năng phân biệt Sổ đỏ, Sổ hồng, là bước tối quan trọng để bảo vệ quyền lợi của bạn trước khi xuống tiền.

Theo quy định tại Thông tư 10/2024/TT-BTNMT, tại mục “Thời hạn sở hữu”, nếu là sở hữu lâu dài, mục này sẽ được để trống hoặc ghi ký hiệu “-/-“. Đối với chung cư có thời hạn, sổ sẽ ghi rõ ngày hết hạn sở hữu theo quyết định giao đất hoặc thời hạn dự án.

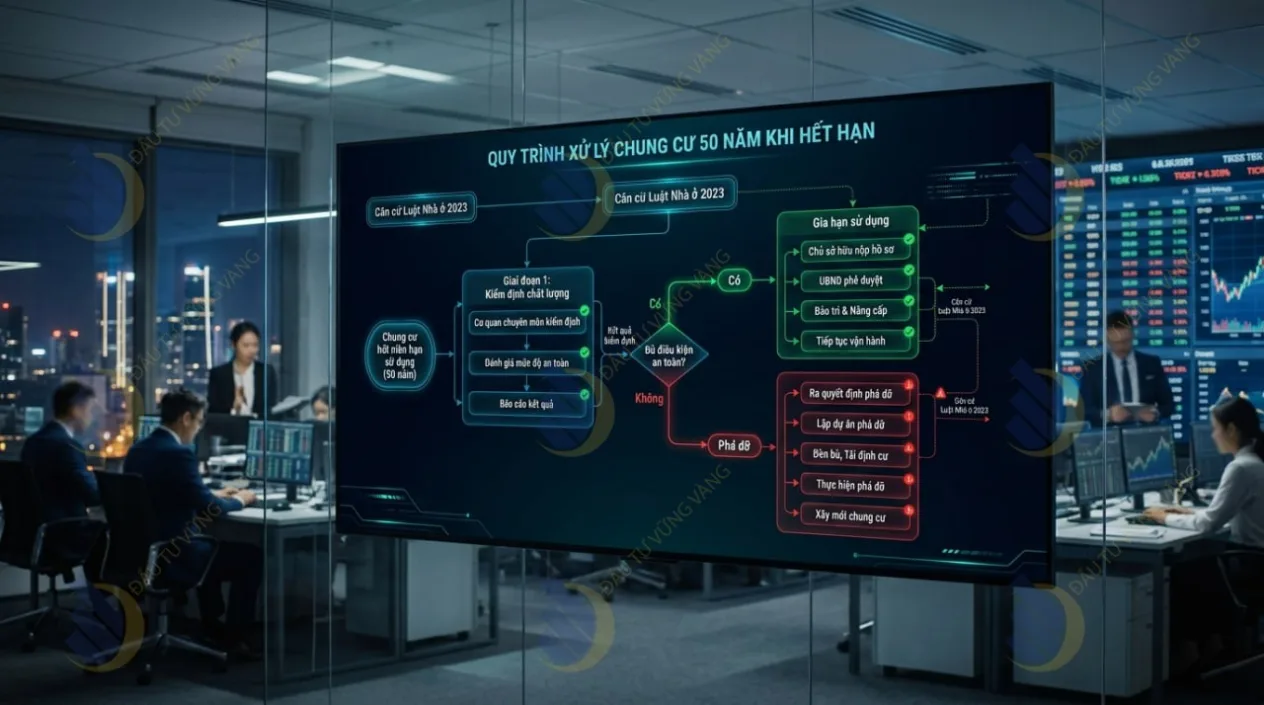

2. Kịch bản sau 50 năm: Gia hạn, phá dỡ và có bị “mất trắng”?

Nỗi lo về việc “mất trắng” tài sản sau nửa thế kỷ là nguyên nhân chính khiến nhiều người e dè với chung cư 50 năm. Tuy nhiên, hành lang pháp lý mới đã thiết lập các cơ chế bảo vệ quyền lợi chỗ ở một cách nhân văn và thực tế.

2.1. Quy trình kiểm định chất lượng và quyền gia hạn

Khi chung cư chạm mốc hết thời hạn sử dụng theo thiết kế, cơ quan quản lý nhà ở cấp tỉnh sẽ tiến hành kiểm định chất lượng công trình.

- Trường hợp tòa nhà vẫn an toàn: Chủ sở hữu có quyền nộp đơn xin gia hạn thời hạn sử dụng đất và sở hữu nhà ở. Cơ quan chức năng sẽ xác nhận thời hạn mới dựa trên kết luận kiểm định, cho phép cư dân tiếp tục sinh sống mà không phải di dời.

- Trường hợp tòa nhà xuống cấp, nguy hiểm (Cấp D): Tòa nhà bắt buộc phải phá dỡ để đảm bảo an toàn tính mạng cho cư dân. Lúc này, các phương án tái định cư và bồi thường sẽ được thực hiện theo quy định của Luật Nhà ở 2023.

2.2. Phân tích chi tiết quyền lợi bồi thường và tái định cư

Sự khác biệt về quyền lợi khi phá dỡ giữa chung cư 50 năm và lâu dài là một bài toán về giá trị đất.

| Hạng mục bồi thường | Chung cư sở hữu lâu dài | Chung cư sở hữu 50 năm (Sổ hồng) |

|---|---|---|

| Giá trị quyền sử dụng đất | Được bồi thường 100% giá trị quyền sử dụng đất ở ổn định lâu dài theo giá thị trường. | Chỉ được bồi thường giá trị quyền sử dụng đất còn lại trong thời hạn thuê (nếu có). |

| Giá trị nhà ở/căn hộ | Bồi thường theo giá trị xây dựng mới hoặc căn hộ tương đương với hệ số K. | Bồi thường giá trị còn lại của công trình và được hỗ trợ tái định cư hoặc ưu tiên mua căn hộ mới. |

| Vị thế khi tái định cư | Cư dân là chủ sở hữu mảnh đất, có quyền quyết định phương án xây dựng lại. | Cư dân có quyền có chỗ ở, nhưng việc bồi thường tài chính sẽ thấp hơn do không sở hữu đất lâu dài. |

Riêng với chung cư 50 năm dạng hợp đồng thuê, rủi ro “mất trắng” là có thật nếu hợp đồng không có các điều khoản bảo vệ hoặc gia hạn đặc biệt.

2.3. Nghĩa vụ tài chính khi thực hiện gia hạn

Luật Đất đai 2024 quy định rõ người sử dụng đất phải hoàn thành nghĩa vụ tài chính khi gia hạn sử dụng đất. Mức phí này không được ấn định cứng mà tính theo bảng giá đất tại thời điểm gia hạn. Việc dự toán chính xác các loại thuế phí khi mua bán nhà đất cũng như dự phòng phí gia hạn sử dụng đất trong tương lai sẽ giúp nhà đầu tư kiểm soát tốt tổng chi phí sở hữu tài sản.

3. So sánh toàn diện chung cư 50 năm và chung cư sở hữu vĩnh viễn

Để giúp người mua có cái nhìn khách quan nhất, chúng ta cần phân tích qua 4 tiêu chí then chốt: Tài chính, Pháp lý, Vận hành và Thanh khoản.

3.1. Phân tích bài toán giá bán và chi phí cơ hội

Ưu thế tuyệt đối của chung cư 50 năm là mức giá thấp hơn từ 20-30% so với căn hộ lâu dài ở cùng vị trí. Khoản chênh lệch 1-1,5 tỷ đồng này nếu được gửi tiết kiệm hoặc đầu tư chứng khoán với lãi suất trung bình 7-8%/năm, sau 20 năm, số tiền này có thể tăng trưởng gấp 3-4 lần, bù đắp hoàn toàn cho sự sụt giảm giá trị của căn hộ có thời hạn.

Về tỷ suất lợi nhuận cho thuê, chung cư 50 năm thường đạt từ 5-7%/năm, cao hơn mức 3-4% của chung cư lâu dài do giá vốn đầu vào thấp. Đối với các loại hình đa năng như Officetel, khả năng sinh lời còn đến từ việc cho thuê làm văn phòng đại diện.

3.2. Quyền lợi dân cư và rào cản hành chính

- Hộ khẩu và Giáo dục: Chung cư 50 năm có sổ hồng cho phép cư dân nhập hộ khẩu thường trú, đảm bảo quyền lợi học hành đúng tuyến. Ngược lại, Officetel và Condotel chỉ được đăng ký tạm trú, gây rào cản cho gia đình có con nhỏ.

- Thế chấp và Đòn bẩy tài chính: Các ngân hàng thường định giá chung cư 50 năm thấp hơn và thời hạn vay ngắn hơn (thường dưới 15 năm).

3.3. Bảng so sánh tổng hợp tính thanh khoản và xu hướng

| Tiêu chí so sánh | Chung cư sở hữu lâu dài | Chung cư sở hữu 50 năm (Sổ hồng) | Căn hộ Officetel/Condotel 50 năm |

|---|---|---|---|

| Giá bán | Cao nhất (Mức tham chiếu 100%) | Thấp hơn 15-30% | Thấp nhất |

| Hộ khẩu | Đăng ký thường trú | Đăng ký thường trú | Chỉ đăng ký tạm trú (KT3) |

| Cho thuê | Lợi suất 3-4%/năm | Lợi suất 5-6%/năm | Lợi suất 6-8%/năm |

| Thế chấp | Dễ dàng, hạn mức cao | Có thể, hạn mức trung bình | Rất khó, hạn chế ngân hàng |

| Mục đích sử dụng | Chỉ để ở (theo luật) | Chỉ để ở (theo luật) | Vừa ở, vừa làm văn phòng |

4. Tư vấn chiến lược: Có nên mua chung cư 50 năm không?

Quyết định mua hay không phụ thuộc vào việc bạn thuộc nhóm đối tượng nào và kế hoạch tài chính dài hạn ra sao.

4.1. Ai NÊN mua chung cư 50 năm?

- Gia đình trẻ muốn sống tại trung tâm: Với ngân sách vừa phải, việc mua chung cư 50 năm giúp họ tận hưởng tiện ích cao cấp ngay lõi đô thị thay vì tốn hàng giờ di chuyển từ vùng ven.

- Nhà đầu tư khai thác dòng tiền (Rent Yield): Với giá vốn thấp, họ có thể đạt điểm hòa vốn nhanh hơn nhiều so với đầu tư căn hộ lâu dài.

4.2. Ai KHÔNG NÊN mua chung cư 50 năm?

- Người có tâm lý “tích sản” truyền đời: Nếu mục tiêu tối thượng là để lại một tài sản gia tăng giá trị mạnh mẽ cho con cháu sau nhiều thế hệ, căn hộ lâu dài là lựa chọn bắt buộc.

- Người phụ thuộc hoàn toàn vào đòn bẩy ngân hàng dài hạn: Việc ngân hàng hạn chế thời hạn vay có thể khiến áp lực trả nợ hàng tháng trở nên quá sức.

4.3. Phân tích dòng tiền thực chiến: Case Study từ nhà đầu tư

Để đánh giá hiệu quả, nhà đầu tư có thể sử dụng công thức tính Tỷ suất lợi nhuận gộp (Gross Yield):

$$Yield = \frac{Rent \times 12}{PurchasePrice} \times 100\%$$

Case Study Thực Tế: Bài toán tối ưu dòng tiền của anh Hoàng (35 tuổi)

Năm 2026, anh Hoàng có trong tay 4,5 tỷ đồng. Thay vì mua một căn hộ sở hữu lâu dài ở Quận Cầu Giấy với giá 4,5 tỷ để cho thuê được 15 triệu/tháng (Yield = 4%/năm), anh quyết định mua một căn Officetel 50 năm ngay cùng khu vực với giá chỉ 3 tỷ đồng.

Căn Officetel này anh cho một công ty khởi nghiệp thuê làm văn phòng với giá 17 triệu/tháng (Yield = 6.8%/năm).

Với 1,5 tỷ đồng tiền mặt còn dư, anh Hoàng gửi tiết kiệm dài hạn và mua chứng chỉ quỹ với mức sinh lời trung bình 8%/năm. Kết quả là, tổng dòng tiền thu về hàng tháng từ tiền thuê nhà và tiền lãi quỹ của anh Hoàng vượt xa việc dồn toàn bộ 4,5 tỷ vào một căn hộ lâu dài. Anh dự định khai thác căn Officetel này trong 15 năm rồi bán lại, khi tòa nhà vẫn còn chất lượng tốt.

5. Quy trình kiểm tra và phòng tránh rủi ro (Due Diligence)

Khi đã quyết định “xuống tiền” cho một dự án chung cư 50 năm, người mua cần thực hiện các bước thẩm định nghiêm ngặt.

5.1. Thẩm định pháp lý dự án và chủ đầu tư

Kiểm tra giấy chứng nhận quyền sử dụng đất của dự án: Phải xác định rõ đất được giao có thời hạn hay đất thuê trả tiền hàng năm. Một chủ đầu tư có tiềm lực tài chính mạnh sẽ đảm bảo chất lượng thi công đúng thiết kế, giúp tòa nhà đạt tuổi thọ cao nhất.

5.2. Rà soát Hợp đồng mua bán và Đặt cọc

Những sai lầm trong quá trình thỏa thuận và giao tiền thường dẫn đến rắc rối lớn nếu người mua không nắm vững các rủi ro đặt cọc mua nhà đất. Bạn cần yêu cầu làm rõ:

- Cam kết về thời hạn bàn giao sổ hồng.

- Trách nhiệm và chi phí khi thực hiện thủ tục gia hạn sau 50 năm.

- Quyền lợi bồi thường cụ thể nếu tòa nhà bị phá dỡ trước thời hạn do lỗi xây dựng.

5.3. Xem xét phí bảo trì và quản lý vận hành

Một tòa nhà được bảo trì tốt (thang máy, hệ thống PCCC, kết cấu chịu lực) sẽ dễ dàng vượt qua các kỳ kiểm định sau 50 năm để được tiếp tục gia hạn sở hữu. Hãy tìm hiểu kỹ về uy tín của đơn vị quản lý vận hành trước khi quyết định.

Câu hỏi thường gặp (FAQs)

Mua chung cư 50 năm có vay thế chấp ngân hàng được không?

Phí gia hạn chung cư 50 năm là bao nhiêu?

Hết 50 năm nếu tòa nhà xuống cấp và bị đập đi xây lại thì cư dân ở đâu?

Lời khuyên kết luận

Chung cư 50 năm không phải là một “cái bẫy” pháp lý mà là một sản phẩm tài chính hiện đại phù hợp với những người biết tính toán dòng tiền. Nếu bạn coi trọng tính kế thừa truyền đời, hãy chọn chung cư vĩnh viễn. Nhưng nếu mục tiêu của bạn là tối ưu hóa lợi suất cho thuê và tận hưởng cuộc sống trung tâm với ngân sách vừa phải, chung cư 50 năm là một bài toán rất đáng cân nhắc.

Bạn vẫn băn khoăn về hồ sơ pháp lý của dự án chung cư đang định mua?

Đừng để những khúc mắc khiến bạn đưa ra quyết định sai lầm hay bỏ lỡ cơ hội đầu tư tốt. Hãy liên hệ ngay với đội ngũ Chuyên gia Tư vấn Pháp lý Bất động sản của chúng tôi để được thẩm định dự án hoàn toàn MIỄN PHÍ!

{kind=link}