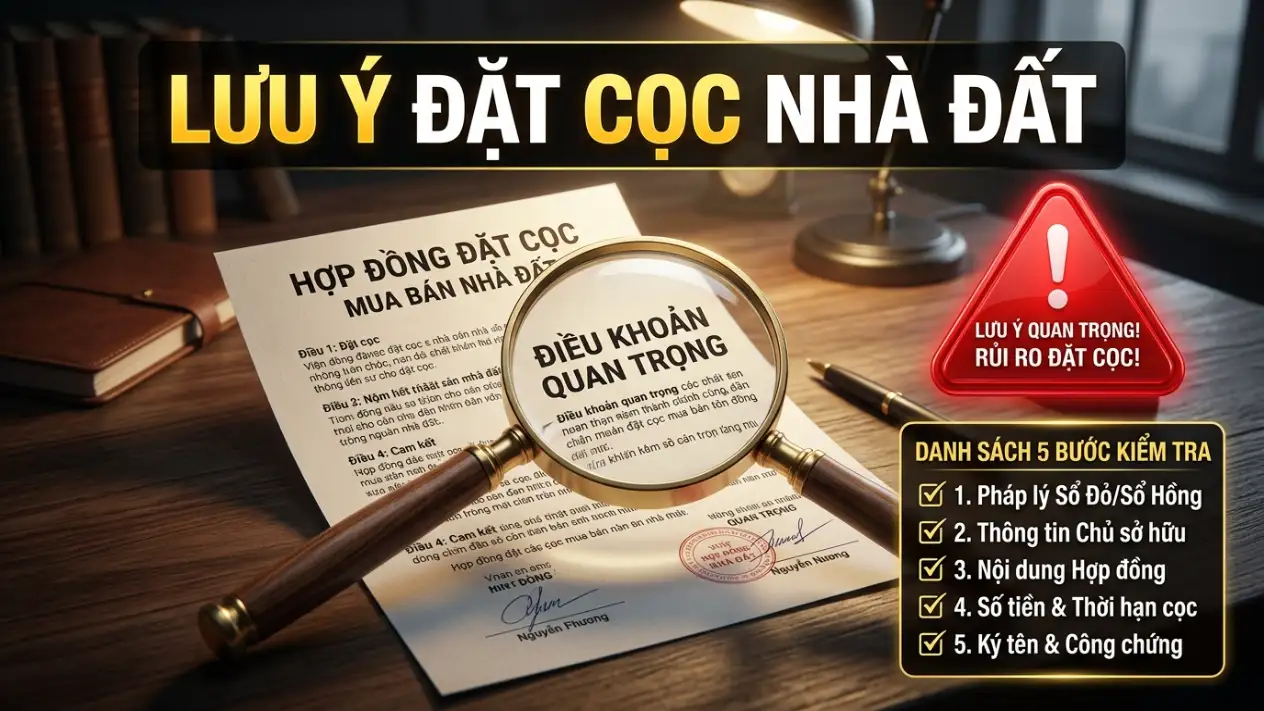

Mất hàng trăm triệu, thậm chí cả tỷ đồng tiền cọc chỉ vì một phút lơ là ký giấy tay không còn là câu chuyện hiếm trên thị trường bất động sản. Giao dịch đặt cọc là giai đoạn tiền hợp đồng quan trọng nhất, đóng vai trò xác lập sự cam kết và ràng buộc trách nhiệm giữa các bên trước khi tiến tới ký kết chuyển nhượng chính thức tại văn phòng công chứng. Bài viết này sẽ bóc tách cặn kẽ các rủi ro đặt cọc mua nhà đất và cung cấp 5 lưu ý sống còn giúp bạn bảo vệ tối đa tài sản, đồng thời đóng vai trò là một mảnh ghép quan trọng trong hệ thống cẩm nang bất động sản dành cho người mua nhà năm 2026.

- 1. Bản chất pháp lý của giao dịch đặt cọc năm 2026

- 2. Điểm mặt 4 rủi ro đặt cọc mua nhà đất “chết người” thường gặp

- Thủ đoạn lừa đảo “Đất thật – Sổ giả” tích hợp mã QR

- Đặt cọc chéo (Bán một nhà cho nhiều người)

- Rủi ro từ tài sản đang bị ngăn chặn hoặc dính quy hoạch treo

- Chủ thể nhận cọc không có quyền định đoạt tài sản

- 3. 5 lưu ý “sống còn” để lập hợp đồng đặt cọc an toàn tuyệt đối

- Lưu ý 1: Kiểm tra tính pháp lý và hiện trạng thực tế

- Lưu ý 2: Xác minh chính xác danh tính người nhận cọc

- Lưu ý 3: Kỹ thuật soạn thảo hợp đồng chặt chẽ

- Lưu ý 4: Ưu tiên công chứng hợp đồng thay vì giấy viết tay

- Lưu ý 5: Kiểm soát dòng tiền và nhân chứng

- 4. Quy định đặc thù về đặt cọc dự án Bất động sản 2026

- 5. Hướng dẫn xử lý khi bên bán “bẻ cọc” hoặc có dấu hiệu lừa đảo

- Câu hỏi thường gặp (FAQs)

- Hợp đồng đặt cọc mua nhà đất có bắt buộc phải công chứng không?

- Nếu tôi đặt cọc mua đất nhưng sau đó phát hiện đất bị dính quy hoạch đường giao thông thì có đòi lại được tiền không?

- Tiền đặt cọc mua đất nền dự án thông thường là bao nhiêu?

- KẾT LUẬN & QUÀ TẶNG ĐỘC QUYỀN

1. Bản chất pháp lý của giao dịch đặt cọc năm 2026

Trước khi đi sâu vào rủi ro, người mua cần hiểu rõ bản chất của dòng tiền mình sắp xuất ra. Căn cứ theo khoản 1 Điều 328 Bộ luật Dân sự 2015, đặt cọc là việc một bên giao cho bên kia một khoản tiền hoặc tài sản có giá trị khác (kim khí quý, đá quý) trong một thời hạn để bảo đảm giao kết hoặc thực hiện hợp đồng.

Hệ quả pháp lý của việc đặt cọc được phân định rõ ràng: Nếu hợp đồng được giao kết, tiền cọc được trả lại hoặc trừ vào nghĩa vụ thanh toán. Nếu một bên từ chối thực hiện, chế tài “phạt cọc” sẽ được kích hoạt: bên đặt cọc mất tiền; bên nhận cọc phải trả lại tiền và bồi thường một khoản tương đương giá trị tài sản đặt cọc (phạt gấp đôi) nếu “bẻ kèo”.

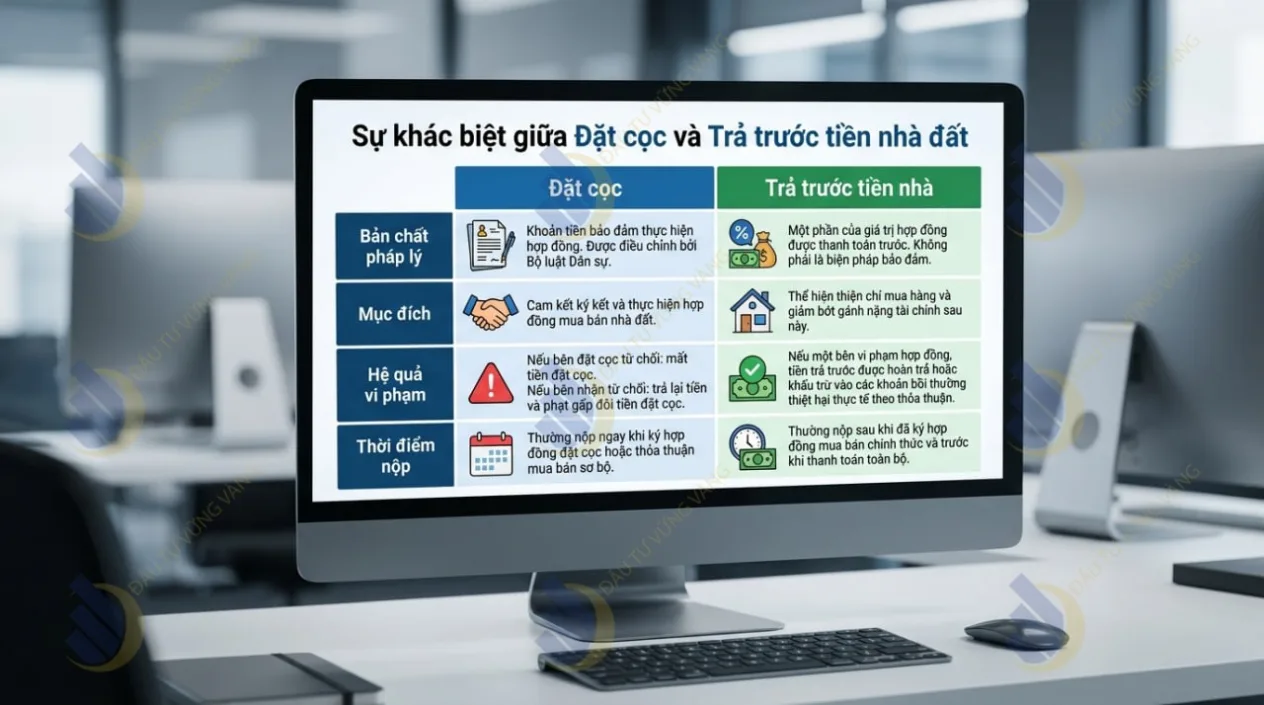

Lưu ý “tử thần”: Ranh giới mỏng manh giữa Đặt cọc và Trả trước

Rất nhiều người mua nhà ngậm đắng nuốt cay vì viết sai thuật ngữ trong hợp đồng tay. Dưới đây là bảng phân tích giúp bạn nhìn rõ bản chất:

| Tiêu chí | Hợp đồng ghi là “Đặt cọc” | Hợp đồng ghi là “Trả trước” |

|---|---|---|

| Bản chất | Biện pháp bảo đảm thực hiện nghĩa vụ. | Đơn thuần là thanh toán trước một phần tiền. |

| Bên Mua đổi ý | Mất toàn bộ số tiền đã giao. | Được nhận lại số tiền đã giao. |

| Bên Bán đổi ý | Phải trả lại tiền và bồi thường thêm 1 khoản tương đương (Phạt cọc). | Chỉ phải trả lại đúng số tiền đã nhận (Không bị phạt). |

Bài học: Bắt buộc phải sử dụng đúng cụm từ “Đặt cọc” trong văn bản để ràng buộc trách nhiệm của bên bán.

2. Điểm mặt 4 rủi ro đặt cọc mua nhà đất “chết người” thường gặp

Case Study thực tế: Tháng 3/2026, anh T.M.Q tại Quận 9 (TP.HCM) đã mất trắng 500 triệu đồng tiền cọc khi mua một lô đất thổ cư. Đối tượng lừa đảo đã đưa cho anh Q. một cuốn sổ hồng giả tinh vi đến mức quét mã QR vẫn ra thông tin lô đất. Chỉ đến khi anh Q. mang hồ sơ ra Phòng Tài nguyên Môi trường kiểm tra, lô đất thật mới lộ ra là đang bị ngân hàng phát mãi.

Đây chỉ là một trong số những cạm bẫy tinh vi. Dưới đây là 4 biến tướng nguy hiểm nhất năm 2026:

Thủ đoạn lừa đảo “Đất thật – Sổ giả” tích hợp mã QR

Sự tinh vi của tội phạm bất động sản năm 2026 nằm ở khả năng sao chép phôi sổ hồng bằng công nghệ in 3D. Nguy hiểm hơn, mã QR trên sổ giả có thể dẫn người dùng tới một trang web tra cứu thông tin đất đai giả mạo có giao diện giống hệt cổng thông tin của Nhà nước. Để không sập bẫy, bạn bắt buộc phải trang bị kiến thức phân biệt Sổ đỏ, Sổ hồng thật/giả bằng các biện pháp quang học và nghiệp vụ soi chiếu.

Đặt cọc chéo (Bán một nhà cho nhiều người)

Kẻ lừa đảo lợi dụng tâm lý sợ mất cơ hội (FOMO). Chủ đất hoặc môi giới bất chính sẽ rao bán rẻ hơn thị trường, dàn dựng cảnh “chim mồi” tranh mua để thúc ép bạn ký giấy tay nhận cọc ngay lập tức. Do không qua hệ thống công chứng, họ ôm tiền cọc của hàng chục người rồi biến mất.

Rủi ro từ tài sản đang bị ngăn chặn hoặc dính quy hoạch treo

Nhiều trường hợp người mua đặt cọc xong mới phát hiện tài sản đang bị kê biên thi hành án, hoặc dính đơn ngăn chặn giao dịch từ Tòa do tranh chấp thừa kế. Ngoài ra, việc thông tin quy hoạch thay đổi đột ngột có thể khiến lô đất không được phép xây dựng.

Chủ thể nhận cọc không có quyền định đoạt tài sản

Nếu tài sản là của chung vợ chồng nhưng chỉ có người chồng/vợ đứng ra nhận cọc, hợp đồng có nguy cơ bị Tòa tuyên vô hiệu. Tương tự, việc dùng giấy ủy quyền giả hoặc ủy quyền đã hết hiệu lực là cái bẫy để chiếm đoạt tiền.

3. 5 lưu ý “sống còn” để lập hợp đồng đặt cọc an toàn tuyệt đối

Để đảm bảo an toàn tuyệt đối và tạo tiền đề suôn sẻ cho quy trình sang tên Sổ đỏ sau này, người mua cần tuân thủ nguyên tắc “Ba kiểm tra”:

Lưu ý 1: Kiểm tra tính pháp lý và hiện trạng thực tế

Không chỉ cầm sổ trên tay, bạn phải kiểm tra thực địa. Hãy đo đạc xem diện tích thực tế có khớp thông số trên sổ không, có tranh chấp ranh giới lấn chiếm với hàng xóm không. Các công trình xây dựng trái phép trên đất (nếu có) sẽ khiến bạn không thể hoàn công hoặc bị buộc tháo dỡ.

Lưu ý 2: Xác minh chính xác danh tính người nhận cọc

- Quét CCCD gắn chíp: Sử dụng VNeID quét trực tiếp để xác minh chủ đất.

- Tài sản chung vợ chồng: Bắt buộc cả hai vợ chồng cùng ký tên, điểm chỉ vào hợp đồng.

- Ủy quyền hợp pháp: Người đại diện phải có Hợp đồng ủy quyền công chứng ghi rõ quyền “được nhận tiền đặt cọc và bán tài sản”.

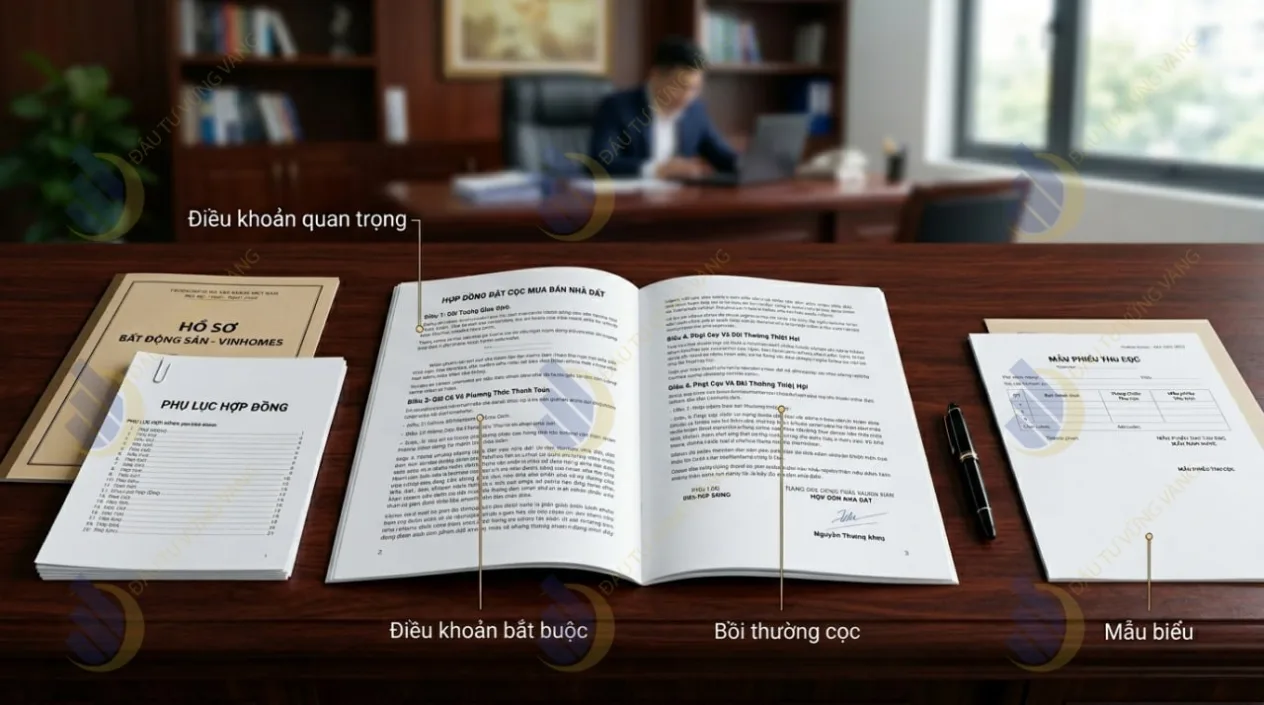

Lưu ý 3: Kỹ thuật soạn thảo hợp đồng chặt chẽ

Một hợp đồng sơ sài là kẽ hở pháp lý. Hãy in đậm và làm rõ các con số sau:

- Thông tin tài sản: Ghi chính xác địa chỉ, số tờ, số thửa, diện tích.

- Chốt cứng giá bán: Ghi rõ tổng giá trị tài sản, số tiền cọc đợt 1, đợt 2, không chấp nhận việc bên bán tăng giá viện cớ “thị trường lên”.

- Thời gian giao dịch: Ấn định cụ thể ngày, giờ ra văn phòng công chứng ký hợp đồng mua bán.

- Cam kết pháp lý: Bên bán phải cam kết đất không thế chấp, không kê biên, không tranh chấp.

- Mức phạt: Nêu rõ điều khoản bồi thường thiệt hại (phạt gấp đôi hoặc gấp ba) nếu bên bán hủy kèo.

Lưu ý 4: Ưu tiên công chứng hợp đồng thay vì giấy viết tay

Dù luật cho phép hợp đồng cọc viết tay có hiệu lực, nhưng công chứng là lá chắn thép. Công chứng viên có hệ thống tra cứu UCHI để biết tài sản có đang bị ngăn chặn hay không. Tuyệt đối không dùng “Vi bằng” để thay thế công chứng mua bán, vì Thừa phát lại chỉ làm vi bằng chứng kiến việc “có giao tiền” chứ không xác thực tài sản đó có hợp pháp để bán hay không.

Lưu ý 5: Kiểm soát dòng tiền và nhân chứng

Luôn ưu tiên chuyển khoản ngân hàng với nội dung: “Nguyễn Văn A đặt cọc mua lô đất số thửa… tờ bản đồ… của ông Trần Văn B”. Đây là bằng chứng thép. Nếu giao tiền mặt, phải thực hiện tại nhà chủ đất hoặc phòng công chứng, có 2 người làm chứng khách quan ký tên.

4. Quy định đặc thù về đặt cọc dự án Bất động sản 2026

Luật Kinh doanh Bất động sản 2023 (áp dụng triệt để từ 2025-2026) đã dập tắt vấn nạn “bán lúa non”. Dù bạn đầu tư căn hộ chung cư hay các sản phẩm đất nền dự án và đất thổ cư từ Chủ đầu tư, cần đặc biệt lưu ý:

- Chỉ được thu tiền cọc khi dự án đã đủ điều kiện kinh doanh (xong móng, có giấy phép xây dựng, đã nộp tiền sử dụng đất).

- Mức thu tiền đặt cọc tối đa không quá 5% giá bán/cho thuê mua.

Nếu Chủ đầu tư bắt bạn đóng 15% – 30% dưới dạng “Văn bản thỏa thuận”, “Phiếu đăng ký giữ chỗ”, hãy cảnh giác cao độ vì đó là hành vi lách luật huy động vốn trái phép.

5. Hướng dẫn xử lý khi bên bán “bẻ cọc” hoặc có dấu hiệu lừa đảo

Nếu đến ngày hẹn ra công chứng mà bên bán trốn tránh, hãy thực hiện ngay 4 bước khẩn cấp:

- Lập vi bằng: Mời Thừa phát lại lập vi bằng ghi nhận việc bạn đã có mặt tại điểm hẹn, mang đủ tiền nhưng bên bán không xuất hiện.

- Gửi thông báo: Gửi thư bảo đảm yêu cầu bên bán trả cọc và tiền phạt trong 7-10 ngày.

- Hòa giải & Yêu cầu phong tỏa: Gửi đơn lên UBND cấp xã yêu cầu hòa giải. Nếu hòa giải không thành, nộp đơn khởi kiện ra Tòa án và yêu cầu áp dụng biện pháp “phong tỏa tài sản khẩn cấp” để họ không thể bán cho người khác.

- Tố giác hình sự: Nếu phát hiện sổ giả, nộp đơn tố cáo tội “Lừa đảo chiếm đoạt tài sản” cho Cơ quan Cảnh sát Điều tra.

Trường hợp mọi việc suôn sẻ, hợp đồng được ký kết thành công, bạn cần nhanh chóng dự toán các loại thuế phí khi mua bán nhà đất để nộp vào ngân sách đúng hạn, tránh bị phạt trả chậm.

Câu hỏi thường gặp (FAQs)

Hợp đồng đặt cọc mua nhà đất có bắt buộc phải công chứng không?

Nếu tôi đặt cọc mua đất nhưng sau đó phát hiện đất bị dính quy hoạch đường giao thông thì có đòi lại được tiền không?

Tiền đặt cọc mua đất nền dự án thông thường là bao nhiêu?

KẾT LUẬN & QUÀ TẶNG ĐỘC QUYỀN

Việc đặt cọc dù là bước khởi đầu nhưng lại là giai đoạn chứa đựng 80% rủi ro mất tiền của một giao dịch bất động sản. Đừng để một văn bản soạn thảo sơ sài, chắp vá từ trên mạng làm bạn mất đi tài sản tích góp cả đời.

🎁 BẢO VỆ DÒNG TIỀN CỦA BẠN NGAY HÔM NAY!

Để tránh mọi rủi ro pháp lý, tải ngay Mẫu Hợp Đồng Đặt Cọc Mua Bán Nhà Đất Chuẩn Hóa 2026 được biên soạn và cập nhật luật mới nhất bởi đội ngũ Luật sư.

👉 Bấm vào đây để tải file Word (Miễn phí) và nhận đặc quyền tư vấn pháp lý 1-1 từ Chuyên gia!

{kind=link}