Cảnh báo nỗi đau đóng tiền tỷ nhưng nhiều năm không nhận được nhà, chủ đầu tư thì “bặt vô âm tín”. Đây là cơn ác mộng có thật của hàng ngàn nhà đầu tư F0 khi thiếu kinh nghiệm “mua nhà trên giấy”. Bài viết này chính là bộ cẩm nang pháp lý tối thượng, cung cấp những lưu ý sống còn để bạn nắm đằng chuôi trước khi xuống tiền. Nằm trong bức tranh tổng quan thị trường Bất động sản, chúng ta sẽ cùng bóc tách từng điều khoản cạm bẫy và cập nhật ngay khung pháp lý 2026.

- Nhà ở hình thành trong tương lai là gì?

- Cập nhật điều kiện pháp lý dự án được phép mở bán năm 2026

- Quy định về tiến độ thanh toán và đặt cọc an toàn chuẩn luật

- Phân tích 3 điều khoản “sống còn” trong cấu trúc hợp đồng

- 1. Cách tính diện tích thông thủy và xử lý sai lệch

- 2. Chứng thư bảo lãnh ngân hàng

- 3. Kinh phí bảo trì 2% và phí dịch vụ tòa nhà

- Bóc trần rủi ro khi chủ đầu tư “ngâm” dự án và chiêu trò lừa đảo

- Checklist 6 bước tra cứu trước khi đặt bút ký hợp đồng

- Câu hỏi thường gặp (FAQ)

- Mua nhà ở hình thành trong tương lai có rủi ro gì lớn nhất?

- Làm sao để biết dự án chung cư đã được giải chấp ngân hàng hay chưa?

- Phí bảo trì 2% phải đóng khi nào và ai là người quản lý?

- Lời khuyên cuối cùng

Nhà ở hình thành trong tương lai là gì?

Theo Khoản 24 Điều 2 Luật Nhà ở 2023, nhà ở hình thành trong tương lai là nhà ở đang trong quá trình đầu tư xây dựng hoặc chưa được nghiệm thu đưa vào sử dụng.

Nói một cách đơn giản, bạn đang mua một tài sản chưa hoàn thiện dựa trên bản vẽ và uy tín của chủ đầu tư. Mặc dù hình thức này giúp giảm áp lực tài chính thông qua việc trả góp theo tiến độ, nhưng nó lại mang rủi ro cực cao, đòi hỏi người mua phải liên tục cảnh giác trước các dấu hiệu lừa đảo.

Cập nhật điều kiện pháp lý dự án được phép mở bán năm 2026

Giai đoạn 2025-2026 đánh dấu bước ngoặt khi Luật Đất đai 2024, Luật Nhà ở 2023 và Luật Kinh doanh bất động sản 2023 chính thức vận hành đồng bộ. Để tránh rủi ro vướng vào các dự án treo, dự án ảo, bạn cần kiểm tra sát sao các tiêu chí sau:

- Hoàn thành nghĩa vụ tài chính: Theo Điều 24 Luật Kinh doanh bất động sản 2023, chủ đầu tư bắt buộc phải hoàn thành các nghĩa vụ tài chính về đất đai bao gồm tiền sử dụng đất, thuế và phí liên quan đối với Nhà nước.

- Tiến độ thi công thực tế: Đối với chung cư, việc hoàn thành xây dựng phần móng và có biên bản nghiệm thu tương ứng vẫn là điều kiện tiên quyết trước khi ký hợp đồng mua bán. Chúng tôi đặc biệt khuyên bạn nên tự mình đối chiếu các dấu hiệu nhận biết dự án BĐS đủ điều kiện mở bán theo luật mới.

- Mã định danh điện tử: Bắt đầu từ ngày 1/3/2026, theo Nghị định 357/2025/NĐ-CP, mỗi căn hộ sẽ có một mã điện tử riêng biệt tối đa 40 ký tự. Kiểm tra mã này trên hệ thống quốc gia sẽ xóa bỏ triệt để tình trạng mập mờ pháp lý.

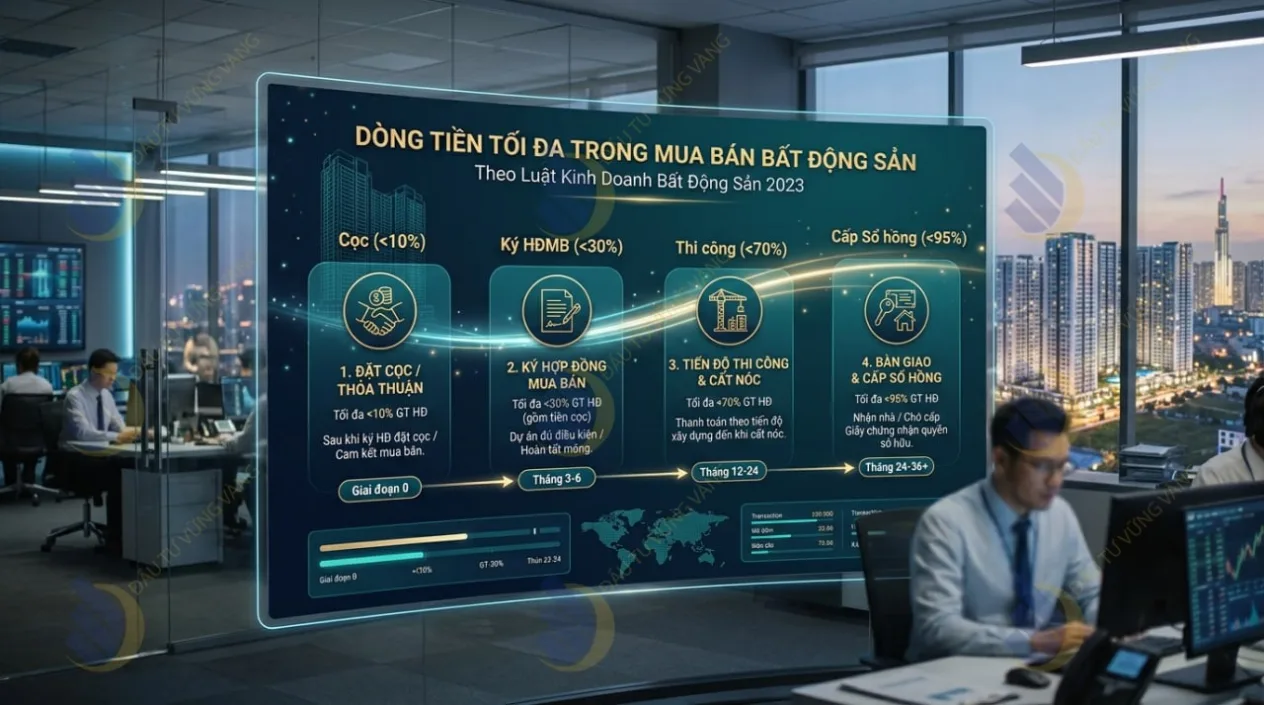

Quy định về tiến độ thanh toán và đặt cọc an toàn chuẩn luật

Luật mới đã thiết lập những “ngưỡng giới hạn” để ngăn chặn tình trạng chủ đầu tư chiếm dụng vốn của khách hàng ngay từ giai đoạn dự án chưa đủ điều kiện.

| Loại hình thanh toán | Quy định tối đa theo Luật 2023 | Ý nghĩa đối với người mua |

|---|---|---|

| Đặt cọc | Không quá 5% giá bán | Giảm áp lực tài chính sớm và hạn chế rủi ro dự án ảo. |

| Thanh toán lần đầu | Không quá 30% (bao gồm cọc) | Bảo vệ vốn ban đầu của khách hàng. |

| Tổng thanh toán trước bàn giao | 70% (CĐT trong nước) / 50% (CĐT FDI) | Đảm bảo chủ đầu tư có trách nhiệm hoàn thiện công trình. |

| Thanh toán khi chưa có Sổ hồng | Không quá 95% giá trị hợp đồng | Giữ lại 5% cuối cùng làm đòn bẩy yêu cầu cấp sổ. |

Trong trường hợp chủ đầu tư thu vượt định mức này, họ sẽ đối mặt với mức phạt từ 400 triệu đến 600 triệu đồng và có thể bị đình chỉ hoạt động kinh doanh từ 3 đến 6 tháng. Quá trình đóng tiền cọc là bước dễ sẩy chân nhất. Hãy trang bị ngay kiến thức về rủi ro đặt cọc để bảo vệ dòng tiền của bạn.

Phân tích 3 điều khoản “sống còn” trong cấu trúc hợp đồng

Hợp đồng mua bán nhà ở hình thành trong tương lai năm 2026 bắt buộc phải tuân theo mẫu quy định tại Nghị định 96/2024/NĐ-CP. Khi cầm bản hợp đồng trên tay, hãy soi thật kỹ 3 yếu tố sau.

1. Cách tính diện tích thông thủy và xử lý sai lệch

Diện tích sử dụng căn hộ (diện tích thông thủy) là căn cứ pháp lý để xác định giá trị tài sản và phí bảo trì. Theo Khoản 1 Điều 143 Luật Nhà ở 2023, diện tích này được tính theo kích thước thông thủy, bao gồm cả phần diện tích tường ngăn phòng bên trong và diện tích ban công, lô gia.

Tuy nhiên, trong quá trình xây dựng luôn có sai số. Trong hợp đồng, các bên cần thỏa thuận một tỷ lệ sai số diện tích cho phép, thường là từ 0.5% đến 2%. Nếu diện tích đo đạc thực tế tại thời điểm bàn giao chênh lệch vượt quá ngưỡng này, giá bán căn hộ phải được điều chỉnh lại theo đơn giá đã thỏa thuận.

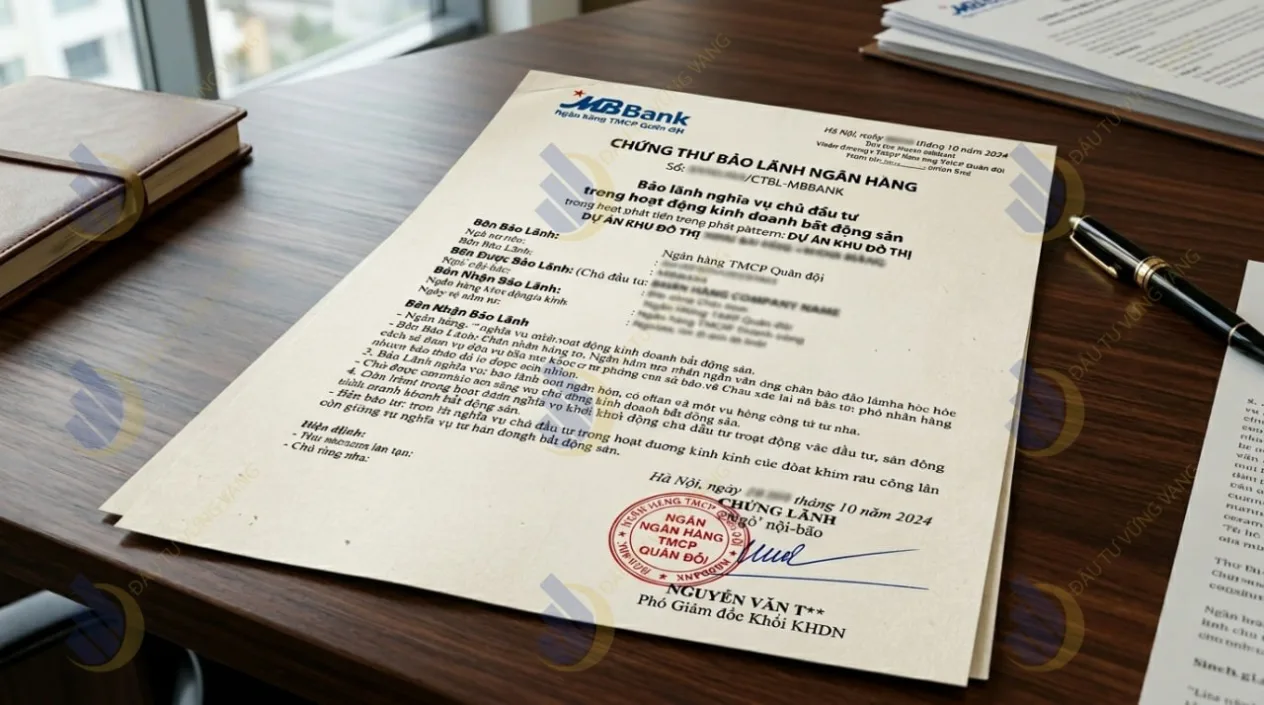

2. Chứng thư bảo lãnh ngân hàng

Đây là quy định tiến bộ nhất nhằm bảo vệ dòng tiền của bạn. Chủ đầu tư bắt buộc phải có văn bản của ngân hàng thương mại đủ năng lực cam kết bảo lãnh cho dự án.

Người mua nhà có quyền lựa chọn việc có hoặc không có bảo lãnh ngân hàng cho riêng giao dịch của mình, nhưng việc này phải được thể hiện bằng văn bản tại thời điểm ký kết hợp đồng. Nếu chủ đầu tư chậm bàn giao nhà theo tiến độ đã cam kết, ngân hàng có trách nhiệm hoàn trả lại số tiền khách hàng đã ứng trước.

3. Kinh phí bảo trì 2% và phí dịch vụ tòa nhà

Đã có vô số vụ kiện cáo nổ ra vì chủ đầu tư ăn chặn tiền bảo trì. Theo luật mới, chủ đầu tư có trách nhiệm mở một tài khoản thanh toán riêng biệt tại một tổ chức tín dụng để quản lý khoản tiền 2% này ngay từ khi thu của khách hàng.

Đối với phí dịch vụ chung cư, mức giá cần được quy định rõ ràng dựa trên tiêu chuẩn vận hành. Để cân nhắc lợi ích sử dụng lâu dài của tòa nhà, bạn nên tham khảo phân tích giữa chung cư 50 năm và vĩnh viễn.

🎁 QUÀ TẶNG ĐỘC QUYỀN: Bạn chưa biết một hợp đồng chuẩn chỉnh, an toàn pháp lý trông như thế nào? 👉 Bấm vào đây để tải ngay Mẫu Hợp đồng mua bán chuẩn theo Nghị định 96/2024/NĐ-CP

Bóc trần rủi ro khi chủ đầu tư “ngâm” dự án và chiêu trò lừa đảo

Thực tế thị trường khắc nghiệt hơn rất nhiều so với những hình ảnh sa bàn lung linh. Rất nhiều dự án sử dụng các công ty môi giới hoặc pháp nhân khác trong cùng hệ sinh thái để đứng ra thu tiền dưới danh nghĩa “hợp đồng góp vốn” hay “tư vấn sản phẩm”. Khi dự án vỡ lở, chủ đầu tư chối bỏ trách nhiệm vì bạn không ký hợp đồng trực tiếp với họ. Do đó, mọi khoản thanh toán phải được chuyển vào tài khoản ngân hàng chính thức của chủ đầu tư.

Nguy hiểm hơn nữa là rủi ro chưa giải chấp ngân hàng.

🚨 Case Study Thực tế: Năm 2024, tại một dự án chung cư lớn ở TP.HCM, hàng trăm cư dân đã đóng đủ 95% giá trị hợp đồng và dọn vào ở suốt 3 năm nhưng vẫn không được cấp sổ hồng. Lý do? Chủ đầu tư đã mang toàn bộ dự án đi thế chấp ngân hàng để lấy vốn xây dựng, nhưng khi bán cho khách lại lấp liếm, không thực hiện thủ tục giải chấp. Hậu quả là tài sản của người dân bị “khóa chặt”, không thể thế chấp hay mua bán hợp pháp.

Để không đi vào vết xe đổ này, bạn hoàn toàn có quyền yêu cầu chủ đầu tư cung cấp văn bản xác nhận của ngân hàng về việc đã giải chấp căn hộ của bạn. Vấn đề rủi ro pháp lý này cũng xuất hiện tương tự ở đất nền, mời bạn đọc thêm kinh nghiệm mua đất nền dự án.

Đồng thời, bạn nên xem trước cách phân biệt Sổ đỏ, Sổ hồng để chuẩn bị tốt cho bước nhận bàn giao tài sản cuối cùng.

📌 BOX LƯU Ý: Đặc thù dự án Nhà ở xã hội (NOXH) năm 2026

Bên cạnh nhà ở thương mại, phân khúc nhà ở xã hội đang được đẩy mạnh. Khi mua NOXH hình thành trong tương lai, bạn cần đặc biệt chú ý đến điều kiện thu nhập (không quá 30 triệu đồng/tháng cho người độc thân nuôi con) và diện tích bình quân đầu người tại nơi ở cũ phải dưới 15m2. Đừng lách luật, vì cơ quan chức năng rà soát hồ sơ cực kỳ nghiêm ngặt và có thể thu hồi nhà nếu phát hiện gian lận.

Checklist 6 bước tra cứu trước khi đặt bút ký hợp đồng

Để đảm bảo an toàn tuyệt đối, người mua nên thực hiện kiểm tra chéo các thông tin sau theo trình tự:

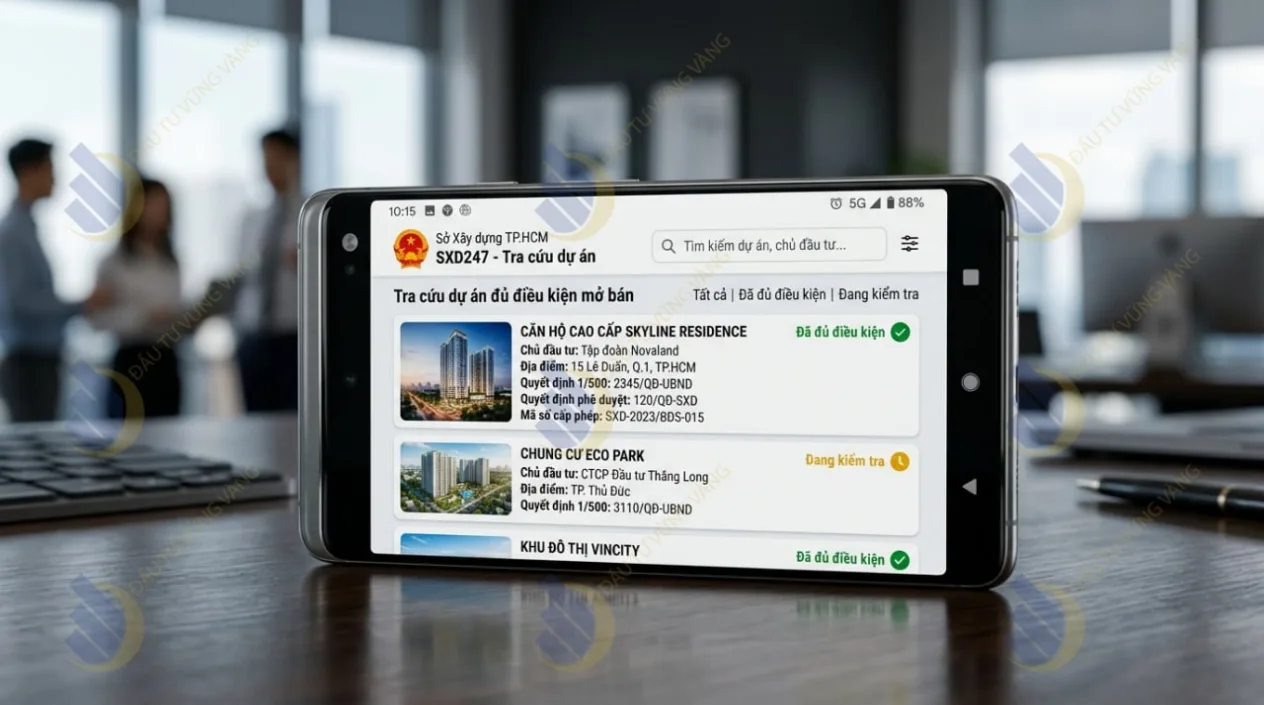

- Tra cứu văn bản của Sở Xây dựng: Kiểm tra thông qua ứng dụng SXD247 (hoặc website của Sở Xây dựng địa phương) xem dự án đã có văn bản thông báo nhà ở đủ điều kiện được bán chưa.

- Đối chiếu thông tin dự án công khai: Vào cổng thông tin về nhà ở của Bộ Xây dựng để kiểm chứng các thông tin quảng cáo.

- Xác thực chứng thư bảo lãnh online: Truy cập website của các ngân hàng như MBBank, BIDV hay Vietcombank để tra cứu chứng thư bảo lãnh thực tế.

- Rà soát hợp đồng mẫu: So sánh từng điều khoản với mẫu hợp đồng chuẩn tại Nghị định 96/2024/NĐ-CP.

- Kiểm tra thời hạn bàn giao: Phải có mốc thời gian cụ thể (ví dụ: Quý IV/2026), không chấp nhận các cụm từ mập mờ.

- Chế tài xử phạt: Đảm bảo mức phạt chậm bàn giao nhà đối với chủ đầu tư phải tương xứng với mức phạt chậm thanh toán của khách hàng.

Câu hỏi thường gặp (FAQ)

Mua nhà ở hình thành trong tương lai có rủi ro gì lớn nhất?

Làm sao để biết dự án chung cư đã được giải chấp ngân hàng hay chưa?

Phí bảo trì 2% phải đóng khi nào và ai là người quản lý?

Lời khuyên cuối cùng

Ký hợp đồng mua bán nhà ở hình thành trong tương lai là một quyết định tài chính quan trọng mang tính dài hạn. Với sự bảo vệ mạnh mẽ từ Luật Kinh doanh bất động sản mới trong niên độ 2025-2026, bạn đã có đủ “vũ khí” để tự bảo vệ mình. Sự tỉnh táo và chủ động tra cứu thông tin chính là ranh giới giữa việc an cư lạc nghiệp và nguy cơ mất trắng tài sản.

⚠️ BẠN CẦN RÀ SOÁT HỢP ĐỒNG TRƯỚC KHI KÝ?

Những thuật ngữ pháp lý trong hợp đồng đang làm bạn bối rối? Đừng để một chữ ký sai lầm khiến bạn ôm nợ hàng tỷ đồng. Hãy để lại thông tin hoặc liên hệ ngay với đội ngũ chuyên gia của chúng tôi để được TƯ VẤN & THẨM ĐỊNH HỢP ĐỒNG HOÀN TOÀN MIỄN PHÍ!

{kind=link}