Nghỉ hưu ở tuổi 45 không phải là một giấc mơ viển vông dành cho giới siêu giàu, mà là một bài toán toán học hoàn toàn có thể giải được nếu bạn bắt đầu ngay hôm nay. Rất nhiều người khao khát thoát khỏi chốn công sở nhưng lại mắc kẹt trong tư duy “phải làm việc cật lực đến 60 tuổi” vì lo sợ không đủ tiền sống nửa đời còn lại. Bài viết này sẽ phá vỡ những rào cản tâm lý đó, cung cấp cho bạn một công thức tính toán chuẩn xác và lộ trình thực thi để hiện thực hóa ước mơ hưu trí sớm. Đây là bước ngoặt quan trọng nhất để bạn bước lên cấp độ cao nhất của hành trình tự do tài chính.

Bản chất của trào lưu FIRE: Bài toán 40 năm không có thu nhập chủ động

Trào lưu FIRE (Financial Independence, Retire Early – Độc lập tài chính, Nghỉ hưu sớm) đang tạo ra một cơn sốt trong giới trẻ và trí thức văn phòng. Tuy nhiên, đằng sau những hình ảnh hào nhoáng về việc chu du thế giới, cốt lõi của FIRE là việc “mua lại thời gian” bằng sự kỷ luật tài chính tàn khốc ở tuổi trẻ.

Hãy đặt ra một bài toán thực tế mang tính “Deep Dive”: Tuổi thọ trung bình của người Việt Nam đang ngày càng tăng, dự kiến đạt 75 – 80 tuổi, thậm chí nhiều người sống khỏe đến 85 tuổi. Nếu bạn quyết định nghỉ hưu ở tuổi 45, đồng nghĩa với việc bạn sẽ có 40 năm ròng rã tiêu tiền mà không hề tạo ra bất kỳ một đồng thu nhập chủ động nào từ sức lao động.

Điều này đòi hỏi khối tài sản tích lũy của bạn phải đủ lớn để tự nó sinh ra dòng tiền nuôi sống bạn trong suốt 4 thập kỷ, đồng thời phải chống chọi được với những rủi ro vĩ mô của nền kinh tế.

Phân tích “Con số hưu trí” (Retirement Number): Cần chính xác bao nhiêu tiền?

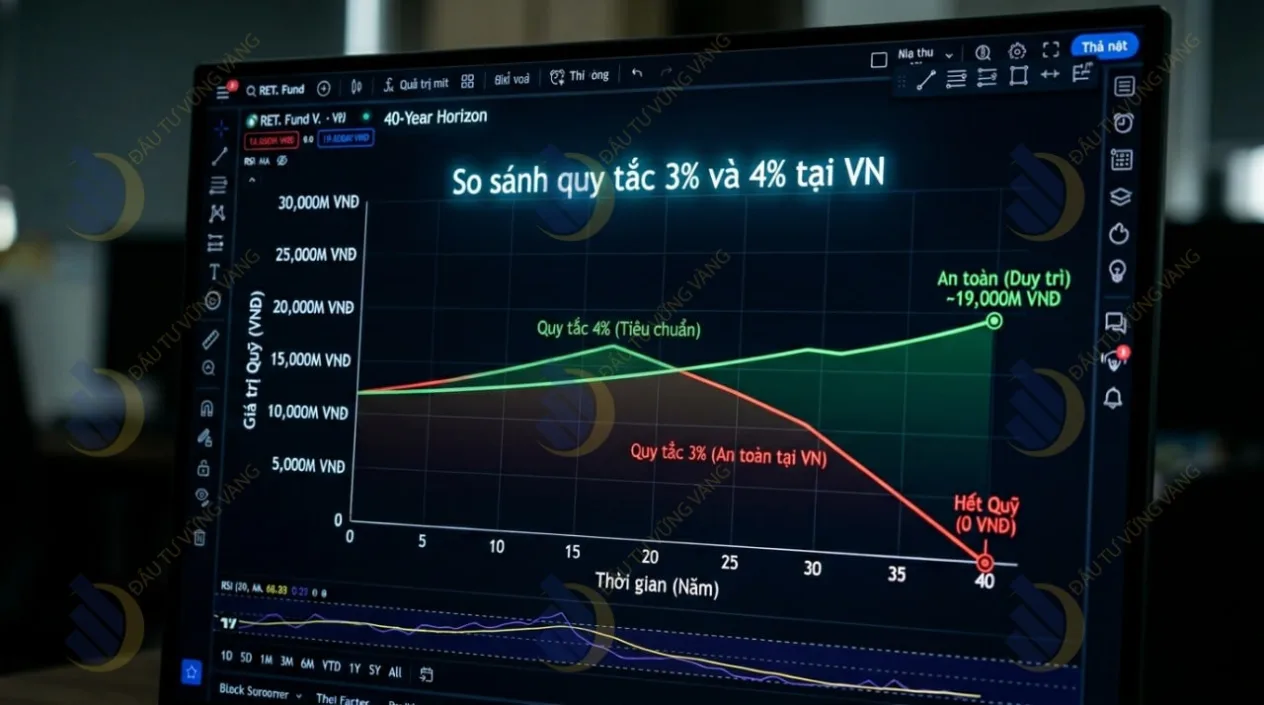

Để giải quyết bài toán 40 năm, giới tài chính toàn cầu thường sử dụng Quy tắc 4% (Rule of 4%) do chuyên gia William Bengen nghiên cứu. Quy tắc này chỉ ra rằng: Bạn cần tích lũy một khối tài sản bằng 25 lần chi phí sinh hoạt hàng năm. Sau khi nghỉ hưu, mỗi năm bạn rút ra 4% từ khối tài sản đó để chi tiêu (có điều chỉnh theo lạm phát), thì tài khoản của bạn sẽ an toàn trong ít nhất 30 năm.

Tuy nhiên, áp dụng tại Việt Nam, nơi có biến động lạm phát cao hơn Mỹ, quy tắc an toàn và thực chiến hơn là Quy tắc 3% (tức là cần tích lũy số tiền bằng 33.3 lần chi phí sinh hoạt năm).

So sánh quy tắc 3% và 4% tại Việt Nam

💡 Bài toán thực tế bằng con số: Giả sử mức sống mơ ước của bạn khi nghỉ hưu (bao gồm ăn uống, du lịch, giải trí nhẹ nhàng) là 30 triệu VNĐ/tháng.

Chi phí sinh hoạt 1 năm: 30 triệu x 12 tháng = 360 triệu VNĐ.

Áp dụng Quy tắc 4% (Mức tiêu chuẩn): 360 triệu x 25 = 9 Tỷ VNĐ.

Áp dụng Quy tắc 3% (Mức an toàn tuyệt đối): 360 triệu x 33.3 = 12 Tỷ VNĐ.

Như vậy, để tự tin đệ đơn xin nghỉ việc ở tuổi 45 với mức chi tiêu 30 triệu/tháng, bạn cần cầm chắc trong tay khối tài sản sinh lời từ 9 đến 12 tỷ đồng.

2 “Sát thủ tàng hình” chực chờ phá vỡ quỹ hưu trí của bạn

Sở hữu 10 tỷ ở tuổi 45 không có nghĩa là bạn đã an toàn vĩnh viễn. Có 2 hố đen tài chính sẵn sàng nuốt chửng thành quả của bạn nếu không được dự phòng:

1. Lạm phát – Kẻ cắp thầm lặng

Với mức lạm phát trung bình tại Việt Nam khoảng 4%/năm, giá trị đồng tiền sẽ giảm đi một nửa sau mỗi 18 năm. 30 triệu của năm 45 tuổi sẽ chỉ có sức mua tương đương 15 triệu khi bạn 63 tuổi. Nếu bạn giữ 10 tỷ dưới dạng tiền mặt hoặc gửi tiết kiệm lãi suất thấp, bạn đang thực sự nghèo đi mỗi ngày.

2. Chi phí y tế tuổi già

Ở tuổi 50 trở đi, cơ thể bắt đầu thoái hóa. Một đợt điều trị bệnh hiểm nghèo (ung thư, tim mạch) hoặc phẫu thuật có thể cuốn bay hàng tỷ đồng. Để bảo vệ quỹ hưu trí không bị bòn rút bởi giường bệnh, việc trang bị bảo hiểm nhân thọ kết hợp cùng thẻ chăm sóc sức khỏe là điều BẮT BUỘC để thiết lập một tấm khiên y tế toàn diện.

Lộ trình 3 giai đoạn để đạt mốc hưu trí sớm tuổi 45

Số tiền 10 tỷ nghe có vẻ khổng lồ, nhưng nó hoàn toàn khả thi nếu bạn chia nhỏ mục tiêu và tận dụng sức mạnh của thời gian qua 3 giai đoạn sau:

Đây là giai đoạn “cày cuốc”. Nhiệm vụ tối thượng của bạn là tối đa hóa thu nhập chủ động và duy trì tỷ lệ tiết kiệm khắc nghiệt (từ 40% – 60% thu nhập). Đồng thời, bạn phải bắt đầu xây dựng các nguồn thu nhập thụ động từ sớm để đa dạng hóa dòng tiền.

Giai đoạn 2: Tăng tốc đầu tư (Từ 35 – 45 tuổi)

Lúc này, bạn đã có một số vốn nhất định. Việc chỉ gửi tiết kiệm ngân hàng là “tự sát” đối với mục tiêu FIRE. Để tài sản tăng trưởng vượt lạm phát và chạm mốc 10 tỷ, bạn cần nắm vững chiến lược đầu tư chứng khoán dài hạn. Nếu bạn quá bận rộn với công việc, hãy ủy thác dòng tiền thông minh thông qua việc mua chứng chỉ quỹ mở để tận dụng sức mạnh của lãi suất kép và chuyên gia tài chính.

Giai đoạn 3: Rút vốn an toàn (Sau 45 tuổi)

Khi đã chạm mốc 10 tỷ và chính thức nghỉ hưu, chiến lược của bạn chuyển từ “Tăng trưởng rủi ro” sang “Bảo vệ vốn và tạo dòng tiền”.

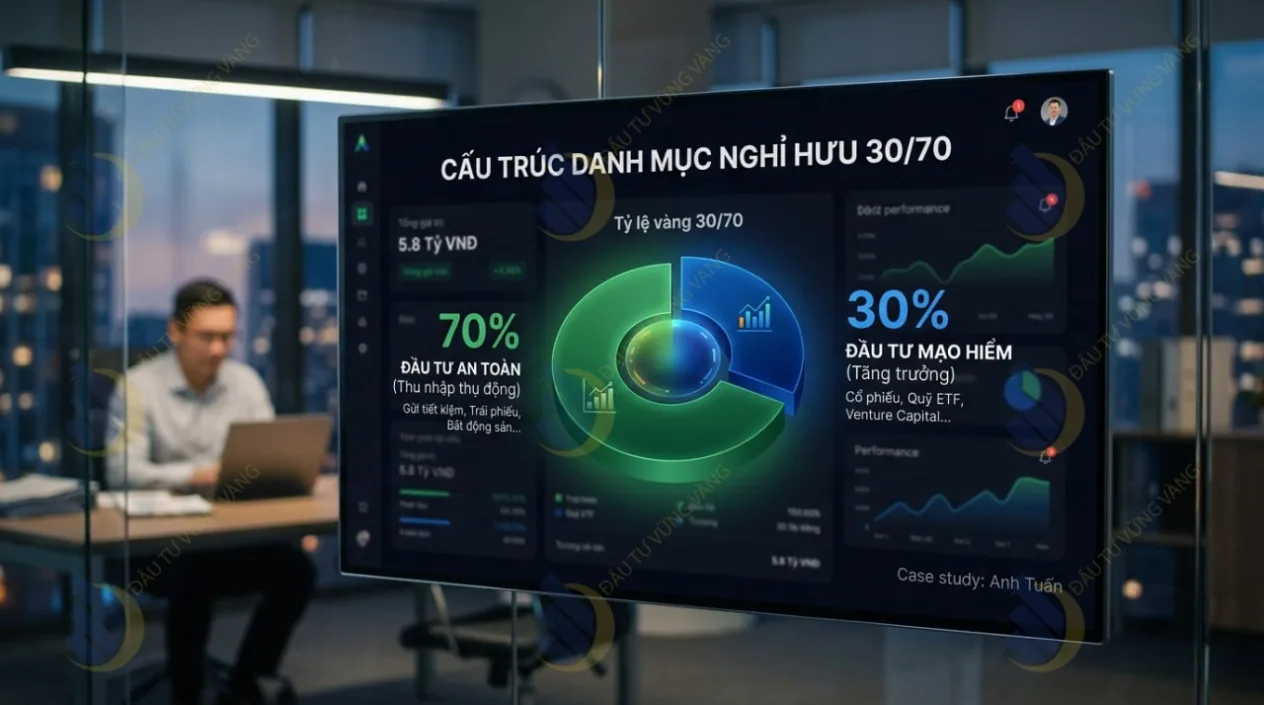

📊 Case Study Thực Tế: Cấu trúc danh mục nghỉ hưu của anh Tuấn (46 tuổi) Nghỉ hưu năm ngoái với số vốn 11 tỷ đồng, anh Tuấn đã cơ cấu lại danh mục theo tỷ lệ vàng 30/70:

30% (3,3 tỷ) vào tài sản an toàn cao: Tiền gửi tiết kiệm và trái phiếu doanh nghiệp top đầu. Khoản này tạo ra dòng tiền cứng để lo chi phí sinh hoạt thiết yếu (ăn uống, điện nước) trong ít nhất 5 năm tới, bất chấp thị trường biến động.

70% (7,7 tỷ) vào tài sản tăng trưởng: Phân bổ vào rổ cổ phiếu blue-chip chia cổ tức cao và một căn hộ cho thuê. Phần này giúp chống lại lạm phát, đảm bảo khối tài sản 11 tỷ ban đầu không bị teo tóp trong 40 năm tới.

Cấu trúc danh mục nghỉ hưu 30/70

Câu hỏi thường gặp (FAQ)

Cần bao nhiêu tiền để nghỉ hưu ở tuổi 45?

Con số hưu trí tuổi 45 phụ thuộc hoàn toàn vào mức chi tiêu mong muốn của bạn. Tuy nhiên, để đảm bảo một cuộc sống an nhàn, thoải mái với mức chi tiêu khoảng 30 triệu/tháng tại Việt Nam, bạn cần tích lũy một khối tài sản sinh lời từ 9 đến 12 tỷ đồng. Con số này được tính toán dựa trên việc bạn sẽ có 40 năm sống mà không có thu nhập chủ động.

Nghỉ hưu sớm ở tuổi 45 có quá rủi ro không?

Có, nếu bạn không lập kế hoạch kỹ lưỡng. Rủi ro lớn nhất không phải là thiếu tiền ăn, mà là “2 sát thủ tàng hình”: Lạm phát (làm teo tóp sức mua của số tiền bạn có) và Chi phí y tế (nuốt chửng hàng tỷ đồng dưỡng già). Nghỉ hưu tuổi 45 CHỈ an toàn khi bạn có một kế hoạch tích sản kỷ luật và trang bị đủ bảo hiểm y tế toàn diện.

Quy tắc 4% có thực sự đúng ở Việt Nam?

Quy tắc 4% là mức tiêu chuẩn toàn cầu, nhưng tại Việt Nam, nơi có biến động lạm phát cao hơn, mức an toàn thực chiến hơn là Quy tắc 3% (tức là cần tích lũy số tiền bằng 33.3 lần chi phí sinh hoạt năm).

Kết luận

Lập kế hoạch hưu trí an nhàn ở tuổi 45 là một chặng marathon, không phải một cuộc chạy nước rút. Cần 9 tỷ hay 12 tỷ phụ thuộc vào lối sống bạn chọn, nhưng tư duy đầu tư từ sớm là mẫu số chung duy nhất để đến đích. Tự do ở nửa sau cuộc đời hoàn toàn xứng đáng với những kỷ luật mà bạn bỏ ra ở hiện tại.

🔥 HÀNH ĐỘNG NGAY: BẠN CẦN CHÍNH XÁC BAO NHIÊU TIỀN ĐỂ NGHỈ HƯU? Đừng ước lượng mò mẫm nữa! Hãy để những con số nói lên sự thật.

👉 BẤM VÀO ĐÂY ĐỂ TẢI NGAY Bảng tính Excel Lập Kế Hoạch Hưu Trí Tự Động (Phiên bản 2026). Chỉ cần nhập mức chi tiêu mong muốn và độ tuổi hiện tại, file Excel do các chuyên gia của chúng tôi thiết kế sẽ tự động tính toán ra “Con số hưu trí” của riêng bạn và vạch rõ lộ trình mỗi tháng bạn cần tiết kiệm bao nhiêu tiền!

Chúng tôi nhận thấy bạn đang sử dụng tiện ích chặn quảng cáo.

ĐẦU TƯ VỮNG VÀNG cung cấp nội dung chất lượng hoàn toàn miễn phí nhờ vào doanh thu quảng cáo. Xin hãy đưa website vào danh sách ngoại lệ (Whitelist) để ủng hộ đội ngũ phát triển.

⚠️ Miễn trừ trách nhiệm

Nội dung trên ĐẦU TƯ VỮNG VÀNG chỉ mang tính tham khảo, không phải tư vấn đầu tư. Mọi quyết định và rủi ro phát sinh thuộc trách nhiệm của người dùng.

{kind=link}