Nhiều người trẻ ngày nay tự hào khi sở hữu chiếc iPhone đời mới nhất hay vay mượn để tậu ô tô, mà không nhận ra họ đang tự trói mình vào vòng xoáy hao hụt tài chính. Dù kiếm được hàng chục triệu mỗi tháng, họ vẫn kẹt trong cái bẫy “rỗng túi” vào cuối tháng do mắc phải căn bệnh lạm phát lối sống. Bài viết này sẽ đập tan những ngộ nhận sai lầm đó, giúp bạn trang bị tư duy của giới siêu giàu để chỉ mua những thứ giúp bạn ngày càng giàu lên. Đây cũng là lăng kính tư duy cốt lõi trong hệ thống cẩm nang tài chính cá nhân và chuỗi bài học quản lý chi tiêu và lập ngân sách của bạn.

Cắt nghĩa triết lý kinh điển: Tiêu sản và Tài sản là gì?

Khái niệm Tài sản và Tiêu sản được định nghĩa lại một cách thực dụng và dễ hiểu nhất qua cuốn sách kinh điển “Cha giàu, cha nghèo” (Rich Dad Poor Dad) của tác giả Robert Kiyosaki. Thay vì những định nghĩa kế toán phức tạp, Kiyosaki chỉ dùng đúng một câu để phân biệt dựa trên dòng tiền (cash flow):

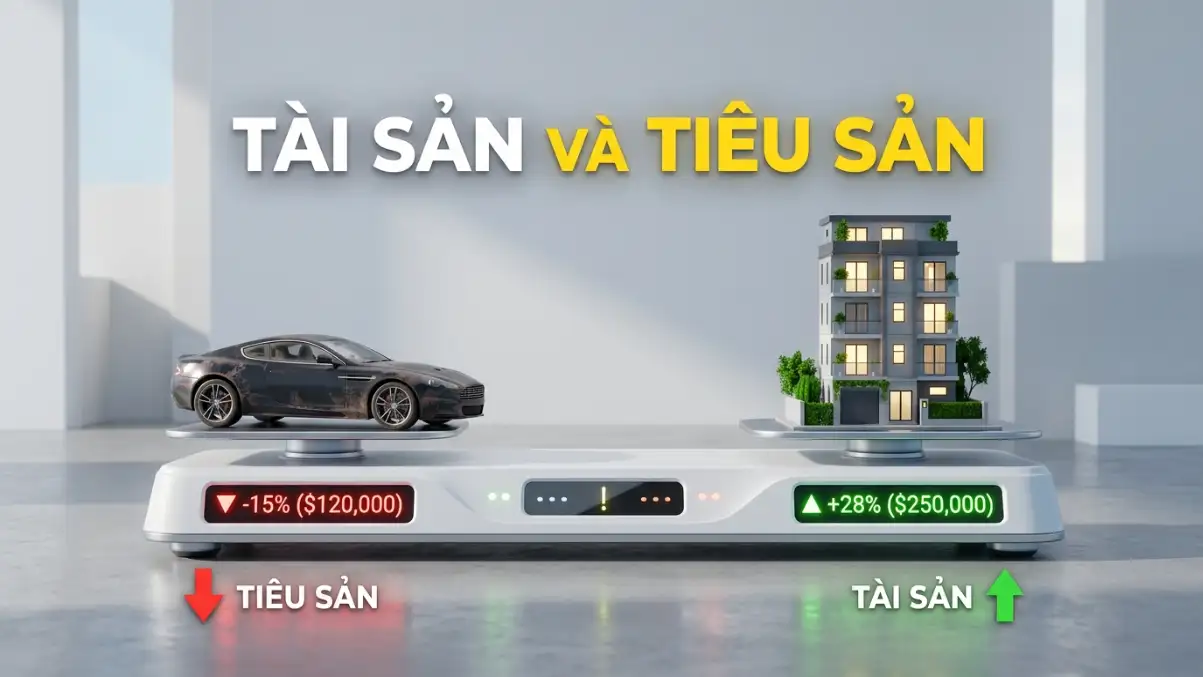

Tài sản (Assets): Là những thứ bỏ tiền vào túi bạn. Dù bạn đi ngủ hay đi chơi, chúng vẫn âm thầm làm việc để sinh ra tiền. Ví dụ: Cổ phiếu chia cổ tức, trái phiếu, tiền gửi tiết kiệm, bản quyền trí tuệ, hoặc một hệ thống kinh doanh tự động mang lại nguồn thu nhập thụ động đều đặn.

Tiêu sản (Liabilities): Là những thứ lấy tiền ra khỏi túi bạn. Ngay từ khoảnh khắc bạn mua chúng, chúng bắt đầu mất giá (khấu hao) và liên tục đòi hỏi chi phí để duy trì, sửa chữa. Ví dụ: Điện thoại thông minh, quần áo hàng hiệu, tivi màn hình phẳng, hay những bữa ăn sang trọng.

Sự khác biệt giữa người giàu và người nghèo không nằm ở việc ai kiếm được nhiều tiền hơn, mà nằm ở việc họ dùng tiền để tích lũy Tài sản hay mua sắm Tiêu sản.

Cú lừa thế kỷ của tầng lớp trung lưu: “Ngôi nhà và Chiếc xe”

Sự nhầm lẫn tai hại nhất khiến phần lớn người dân ở tầng lớp trung lưu làm việc cả đời nhưng không thể giàu lên chính là việc họ lầm tưởng những món đồ đắt tiền mình sở hữu là Tài sản.

Chiếc ô tô có thực sự là tài sản?

Khi bạn bỏ ra 1 tỷ đồng để mua một chiếc xe lăn bánh, ngay khi rời khỏi showroom, nó đã mất giá từ 10% – 15%. Mỗi tháng, chiếc xe tiếp tục “rút” khỏi túi bạn hàng loạt chi phí: tiền xăng, phí gửi xe, bảo hiểm vật chất, chi phí bảo dưỡng định kỳ và phí đường bộ. Nếu bạn vay ngân hàng để mua, bạn còn phải cõng thêm lãi suất. Chiếc xe đang “móc túi” bạn mỗi ngày, do đó nó chắc chắn là Tiêu sản. (Ngoại lệ: Chiếc xe chỉ biến thành Tài sản nếu bạn dùng nó để chạy dịch vụ sinh lời, và số tiền kiếm được phải lớn hơn toàn bộ chi phí duy trì cộng với mức khấu hao).

Ngôi nhà bạn đang ở thì sao? (Góc nhìn thực tế tại Việt Nam)

Nhiều người Việt Nam phản biện rằng: “Bất động sản luôn tăng giá, vậy sao gọi ngôi nhà đang ở là tiêu sản?”. Đúng là giá vốn bất động sản có thể tăng, nhưng xét trên khía cạnh dòng tiền, ngôi nhà bạn đang ở là một Tiêu sản khổng lồ.

💡 Case Study Thực Tế: Bài toán Mua nhà vs. Thuê nhà năm 2026 Giả sử bạn có 500 triệu và quyết định mua một căn chung cư 2,5 tỷ. Bạn vay ngân hàng 2 tỷ. Theo dữ liệu cập nhật từ các chuyên trang tài chính uy tín như CafeF, mặt bằng lãi suất thả nổi cho vay mua nhà hiện đang dao động quanh mức 9.5% – 10.5%/năm. Chúng ta lấy mức trung bình là 10%/năm.

Kịch bản Mua: Mỗi tháng bạn phải trả khoảng 16,6 triệu tiền lãi, cộng thêm tiền gốc, phí quản lý, bảo trì. Dòng tiền của bạn bị “bòn rút” nghiêm trọng, buộc bạn phải làm việc cật lực để gánh khoản nợ này.

Kịch bản Thuê & Đầu tư: Bạn dùng 500 triệu đó để đầu tư chứng chỉ quỹ với mức sinh lời trung bình 10-12%/năm. Đồng thời, bạn thuê chính căn chung cư đó với giá 9 triệu/tháng. Số tiền chênh lệch (thay vì trả lãi ngân hàng), bạn tiếp tục mang đi tích sản. Sau 10 năm, khối tài sản đầu tư của bạn sẽ phình to gấp nhiều lần so với việc sở hữu một căn chung cư đang dần xuống cấp.

Hiểu sai bản chất này dẫn đến việc người ta sẵn sàng gánh những khoản nợ xấu, nợ tốt lẫn lộn để mua nhà to, xe đẹp nhằm phô trương, khiến quỹ dự phòng cạn kiệt và rủi ro tài chính tăng cao.

Công thức vạch trần thói quen mua sắm theo giai cấp

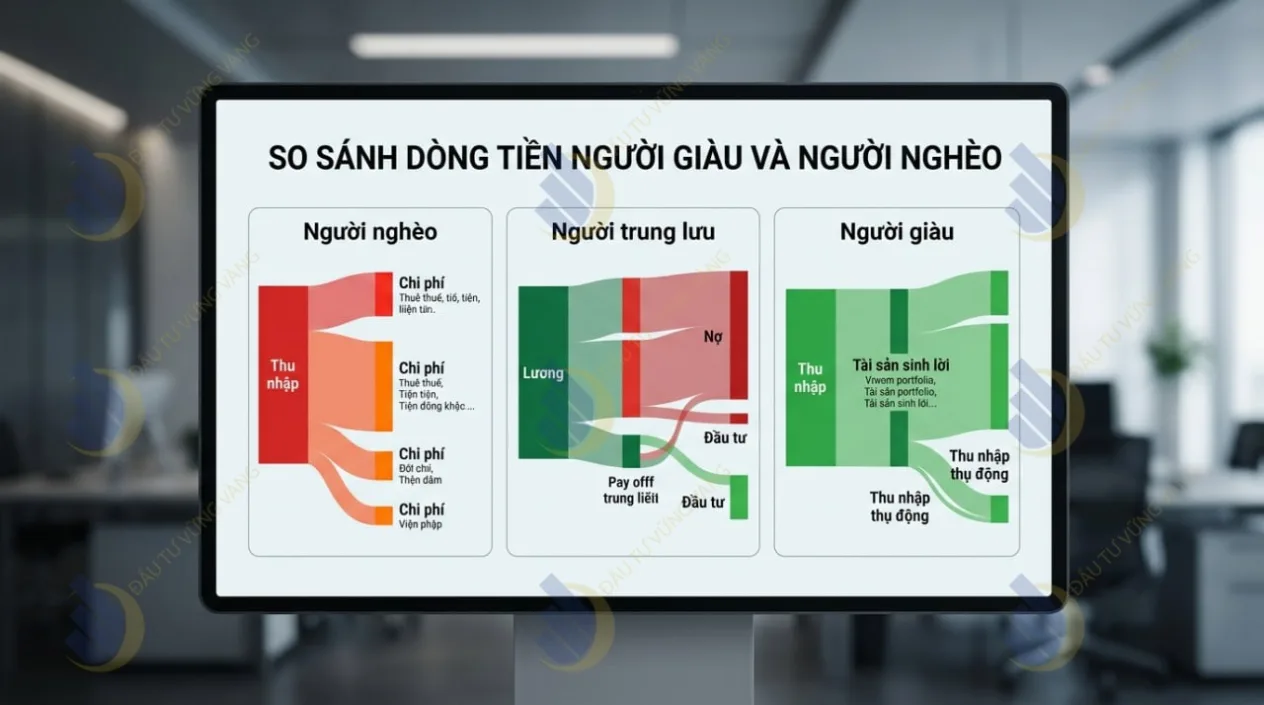

Sơ đồ luân chuyển dòng tiền (Cash Flow) so sánh 3 tầng lớp: Người nghèo – Người trung lưu – Người giàu

Sự phân hóa giàu nghèo được thể hiện rõ nhất qua thói quen chi tiêu khi nhận lương:

Người nghèo mua tiêu sản (những thứ lặt vặt): Khi có tiền, họ mua những món đồ rẻ tiền, quần áo sale, đồ ăn vặt… Những thứ này mang lại niềm vui ngắn hạn nhưng nhanh chóng hóa thành rác.

Người trung lưu mua tiêu sản nhưng lầm tưởng là tài sản: Họ vay mượn để mua nhà to, mua ô tô xịn, đồng hồ Rolex để chứng tỏ mức sống. Dòng tiền của họ chảy thẳng từ Thu nhập -> Chi phí (trả nợ) -> Biến mất.

Người giàu mua TÀI SẢN để tài sản chi trả cho TIÊU SẢN: Giới siêu giàu không nhịn ăn nhịn mặc. Khác biệt là họ dùng thu nhập ban đầu để mua cổ phiếu, bất động sản cho thuê. Khi các Tài sản này đẻ ra lợi nhuận (cổ tức, tiền thuê nhà), họ mới dùng số tiền “lời” đó để mua siêu xe và hàng hiệu. Vốn gốc của họ vẫn được bảo toàn.

Hướng dẫn thực chiến: Cách thay đổi thói quen “càng mua càng nghèo”

Để thoát khỏi vòng xoáy rỗng túi, bạn cần thực hiện ngay 3 bước chuyển đổi tư duy sau:

1. Quản trị rủi ro và siết chặt chi tiêu bằng vốn vay

Hãy ngừng việc quẹt thẻ tín dụng hay vay trả góp để mua iPhone mới hay những món đồ hiệu xa xỉ. Trước khi nghĩ đến việc làm giàu, hãy xây dựng một quỹ dự phòng khẩn cấp. Áp dụng ngay Quy tắc 50/30/20 để giới hạn số tiền chi cho những “mong muốn” (Wants) ở mức tối đa 30% thu nhập, từ đó kiểm soát chặt chẽ lạm phát lối sống.

2. Dịch chuyển dòng tiền sang Tài sản thực thụ

Thay vì tự hào về một tủ đồ hiệu mất giá, hãy bắt đầu cảm thấy tự hào khi bạn sở hữu cổ phần của các tập đoàn lớn. Nếu bạn chưa có kinh nghiệm, hãy bắt đầu tích sản an toàn bằng việc đầu tư quỹ mở. Khi kiến thức vững vàng hơn, hãy mạnh dạn bước chân vào việc đầu tư chứng khoán để săn tìm những cổ phiếu trả cổ tức cao.

3. Chỉ mua tiêu sản xa xỉ bằng “tiền đẻ ra tiền”

Đừng tự thưởng cho bản thân một chiếc túi xách đắt đỏ bằng tháng lương chắt bóp của mình. Hãy lấy mục tiêu đó làm động lực: “Tôi sẽ mua chiếc túi này bằng tiền lãi từ danh mục đầu tư của năm nay”. Đó chính là tư duy cốt lõi để bạn bước lên các cấp độ cao hơn của tự do tài chính.

Câu hỏi thường gặp (FAQ)

Điện thoại, laptop dùng để làm việc là tài sản hay tiêu sản?

Điều này phụ thuộc vào tỷ suất hoàn vốn (ROI) của bạn. Nếu bạn mua một chiếc MacBook 40 triệu và dùng nó để thiết kế đồ họa, kiếm được 20 triệu/tháng, thì chiếc máy đó là công cụ sinh lời (Tài sản). Ngược lại, nếu bạn mua chỉ để lướt web, xem phim và khoe mẽ, thì nó chính xác là một Tiêu sản đang mất giá từng ngày.

Vay tiền mua đất nền chờ tăng giá có phải là mua tài sản không?

Theo định nghĩa dòng tiền của Robert Kiyosaki, đất nền để không là một “tài sản đầu cơ” chứ không phải tài sản thực thụ (vì nó không bỏ tiền vào túi bạn hàng tháng, mà còn tiêu tốn tiền trả lãi vay ngân hàng của bạn). Nếu thị trường đóng băng và bạn không thể bán, mảnh đất đó sẽ biến thành một Tiêu sản nặng nề kéo sập tài chính của bạn.

Làm sao để bắt đầu mua tài sản khi lương chỉ có 10 triệu/tháng?

Tài sản lớn nhất và sinh lời cao nhất khi bạn có ít vốn chính là bản thân bạn. Hãy dùng tiền để mua sách, học kỹ năng mới (tiếng Anh, phân tích dữ liệu, bán hàng). Khi kỹ năng tăng, thu nhập chủ động của bạn sẽ tăng lên 20-30 triệu/tháng. Lúc đó, bạn sẽ có dòng tiền dồi dào để bắt đầu mua cổ phiếu hoặc quỹ mở.

Kết luận

Hiểu rõ Tiêu sản và Tài sản là gì chính là liều vaccine mạnh nhất chống lại căn bệnh “nghèo mãn tính” của giới văn phòng hiện đại. Việc phân biệt rõ ràng hai khái niệm này không bắt bạn phải sống tằn tiện, khổ hạnh, mà là dạy bạn cách tiêu tiền thông minh và xây dựng tài sản bền vững.

Đừng chỉ đọc xong rồi để đó. Hãy bắt đầu hành động ngay hôm nay để kiểm soát dòng tiền của chính mình!

Chúng tôi nhận thấy bạn đang sử dụng tiện ích chặn quảng cáo.

ĐẦU TƯ VỮNG VÀNG cung cấp nội dung chất lượng hoàn toàn miễn phí nhờ vào doanh thu quảng cáo. Xin hãy đưa website vào danh sách ngoại lệ (Whitelist) để ủng hộ đội ngũ phát triển.

⚠️ Miễn trừ trách nhiệm

Nội dung trên ĐẦU TƯ VỮNG VÀNG chỉ mang tính tham khảo, không phải tư vấn đầu tư. Mọi quyết định và rủi ro phát sinh thuộc trách nhiệm của người dùng.

{kind=link}