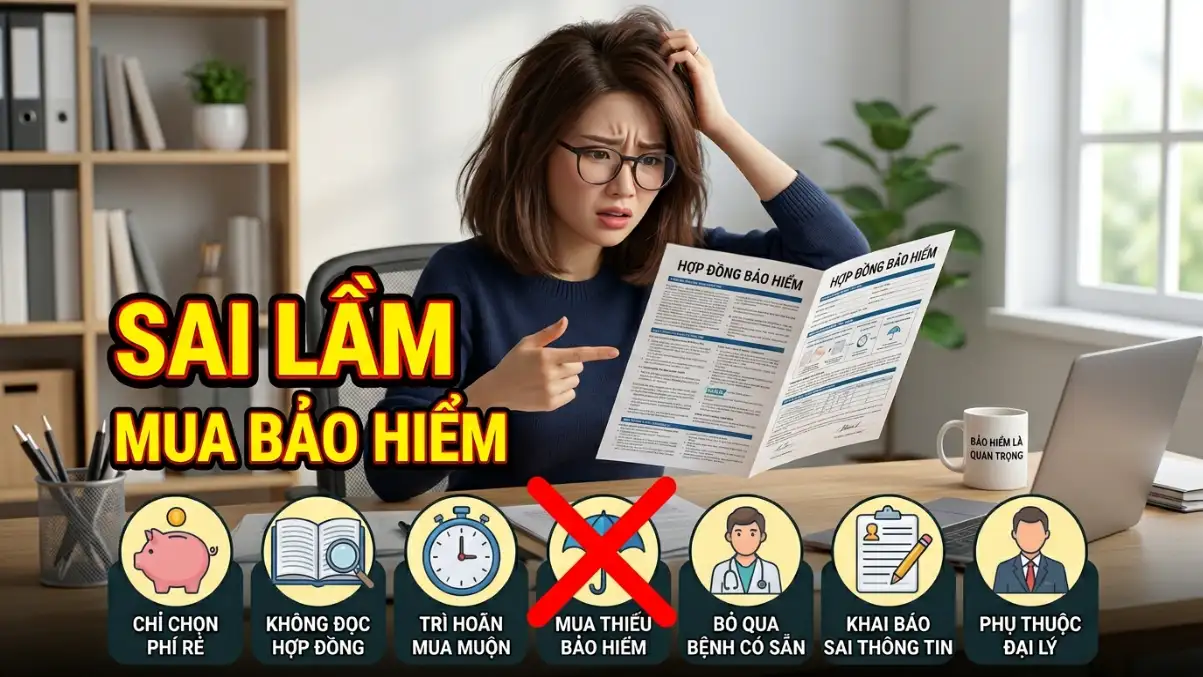

Những lùm xùm liên quan đến bảo hiểm nhân thọ gần đây khiến nhiều người có cái nhìn ác cảm, cho rằng bảo hiểm là lừa đảo. Nhưng sự thật là, đa số những ca “tiền mất tật mang” đều đến từ việc người mua đã mắc phải những sai lầm chết người ngay từ lúc đặt bút ký. Bài viết này chính là tấm khiên bảo vệ bạn, giúp bạn nắm đằng chuôi trong mọi bản hợp đồng và không bao giờ trở thành nạn nhân của sự thiếu hiểu biết. Đây cũng là một mảnh ghép cốt lõi trong Cẩm nang Tài chính cá nhân và hệ thống Quản trị rủi ro tài chính mà bạn cần trang bị.

7 Sai lầm kinh điển rút ra từ kinh nghiệm mua bảo hiểm nhân thọ và cách hóa giải

Sự thiếu minh bạch của một bộ phận tư vấn viên, cộng với tâm lý cả nể hoặc lười đọc tài liệu của khách hàng đã tạo ra những lỗ hổng khổng lồ.

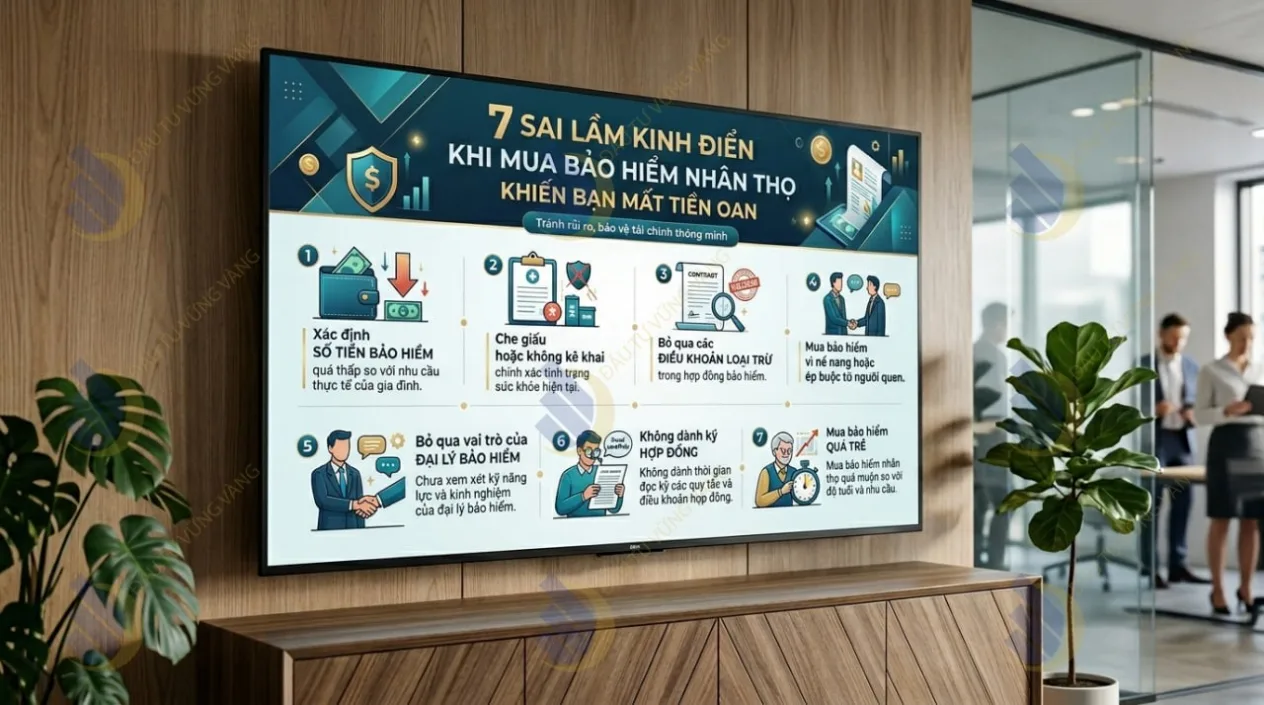

7 Sai lầm kinh điển khi mua bảo hiểm nhân thọ khiến bạn mất tiền oan

Dưới đây là 7 sai lầm mà 90% người dùng mắc phải và cách để bạn hóa giải chúng:

1. Kê khai y tế không trung thực (Giấu bệnh có sẵn)

Đây là nguyên nhân số 1 dẫn đến việc các công ty bảo hiểm từ chối bồi thường. Nhiều người mang tâm lý giấu nhẹm các bệnh lý nền hoặc nghe lời tư vấn viên “tick KHÔNG vào tất cả các ô” để hợp đồng được duyệt nhanh chóng.

Bạn cần hiểu rõ: Hợp đồng bảo hiểm được vận hành dựa trên “Nguyên tắc trung thực tuyệt đối”. Công ty bảo hiểm sẽ thẩm định và cấp hợp đồng ban đầu (Upfront Underwriting) dựa trên những gì bạn khai báo. Tuy nhiên, khi có yêu cầu giải quyết quyền lợi (nhập viện, tử vong), họ có quyền thực hiện khâu “Điều tra chi trả” (Claim Investigation) để đối chiếu lịch sử khám chữa bệnh của bạn trên hệ thống y tế toàn quốc. Nếu phát hiện bạn giấu bệnh, hợp đồng lập tức bị vô hiệu hóa do vi phạm nghĩa vụ cung cấp thông tin, bạn sẽ mất trắng phí đã đóng và không được bồi thường.

🚨 CASE STUDY THỰC TẾ: Anh H.A (35 tuổi, TP.HCM) bị từ chối đền bù 500 triệu đồng quyền lợi bệnh hiểm nghèo chỉ vì quên khai báo từng đi nội soi dạ dày và được chẩn đoán “viêm loét nhẹ” cách thời điểm mua bảo hiểm 3 năm. Dù lỗi vô ý, nhưng chiếu theo luật, hợp đồng vẫn bị từ chối chi trả.

Lời khuyên thực chiến: Kê khai trung thực 100% lịch sử y tế của bạn. Kể cả một ca phẫu thuật ruột thừa hay đợt khám sức khỏe định kỳ có chỉ số bất thường từ 5 năm trước cũng phải ghi rõ. Hợp đồng được cấp sau khi bạn đã khai báo thành thực là một hợp đồng “bất khả xâm phạm”.

(Việc trung thực khai báo giúp bạn an tâm về mặt pháp lý, nhưng để tối ưu hóa giá trị hợp đồng, bạn cần xác định đúng đối tượng ưu tiên bảo vệ.)

2. Mua bảo hiểm cho con cái thay vì người trụ cột

Cha mẹ luôn muốn dành những điều tốt đẹp nhất cho con, dẫn đến việc ưu tiên mua bảo hiểm nhân thọ cho những đứa trẻ. Đây là sự hiểu sai nguyên thủy về bản chất của bảo hiểm.

Bảo hiểm nhân thọ sinh ra để bù đắp nguồn thu nhập bị mất đi. Trẻ em không phải là người tạo ra thu nhập. Nếu không may người trụ cột (cha/mẹ) gặp rủi ro tử vong hoặc thương tật toàn bộ vĩnh viễn, nguồn tài chính gia đình sẽ sụp đổ. Lúc này, ai sẽ là người tiếp tục đóng phí cho hợp đồng của đứa trẻ?

Lời khuyên thực chiến: Ưu tiên bảo vệ người làm ra tiền nhiều nhất trong gia đình trước. Trẻ em chỉ cần mua các thẻ bảo hiểm sức khỏe (chăm sóc y tế) đính kèm theo hợp đồng của cha mẹ là đủ.

(Khi đã xác định đúng người cần bảo vệ, bài toán tiếp theo khiến nhiều người đau đầu là: “Nên đóng bao nhiêu tiền là đủ?”.)

3. Đóng phí quá khả năng tài chính (Chạy theo hợp đồng lớn)

Nhiều người bị mờ mắt bởi những lời hứa hẹn bồi thường hàng chục tỷ đồng, hoặc bị tư vấn viên ép mua các gói bảo hiểm khổng lồ dẫn đến mức phí hàng năm vượt quá khả năng chi trả.

Bảo hiểm là một cam kết dài hạn (10 – 20 năm). Khi bạn đóng phí quá cao, một biến cố nhỏ như mất việc hay giảm lương sẽ khiến bạn kiệt quệ. Hậu quả là bạn phải bỏ ngang hợp đồng trong những năm đầu (khi giá trị hoàn lại gần như bằng 0) và chịu lỗ nặng nề.

Lời khuyên thực chiến: Chỉ trích tối đa 8% đến 10% tổng thu nhập hàng năm để tham gia bảo hiểm nhân thọ. Để kiểm soát dòng tiền tốt hơn và biết cách chia tỷ lệ ngân sách chuẩn mực, hãy áp dụng ngay Quy tắc 50/30/20 là gì?.

(Việc đóng phí quá sức thường xuất phát từ kỳ vọng sai lệch về giá trị sinh lời của bản hợp đồng.)

4. Nhầm lẫn bảo hiểm nhân thọ với kênh đầu tư sinh lời cao

Các dòng sản phẩm Bảo hiểm Liên kết đầu tư (ILP) thường được quảng cáo với mức lãi suất minh họa ngất ngưởng. Rất nhiều khách hàng nghĩ rằng bỏ 100 triệu vào bảo hiểm sẽ sinh lãi nhanh hơn gửi ngân hàng.

Sự thật là, dòng tiền của bạn khi đóng vào sẽ bị trừ đi một loạt các khoản “phí ẩn” khổng lồ trong 3-5 năm đầu tiên (Phí ban đầu, phí rủi ro, phí quản lý hợp đồng…). Số tiền thực tế mang đi đầu tư còn lại rất ít. Do đó, nếu bạn hủy hợp đồng sớm, bạn gần như mất trắng.

Lời khuyên thực chiến: Khắc cốt ghi tâm: Bảo hiểm là để bảo vệ, nếu muốn đầu tư sinh lời cao, hãy tìm đến Chứng khoán: Cẩm nang đầu tư hoặc Đầu tư Quỹ mở. Mua bảo hiểm là mua sự an tâm, đừng đặt kỳ vọng làm giàu từ nó.

(Khi đã hiểu rõ bản chất bảo vệ của hợp đồng, bước quan trọng nhất trước khi chuyển tiền là phải nắm rõ giới hạn bảo vệ đó nằm ở đâu.)

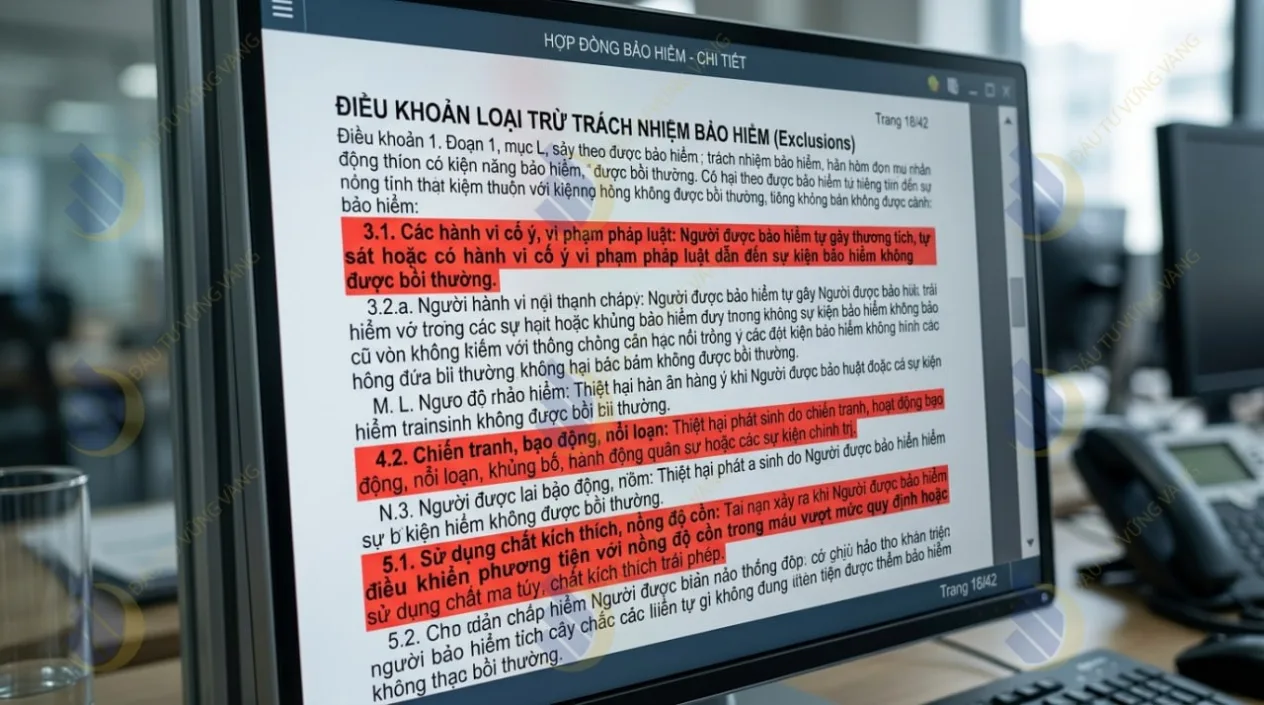

5. Lười đọc “Điều khoản loại trừ” (Exclusions)

Khách hàng thường chỉ quan tâm đến việc “tôi được đền bao nhiêu” mà quên mất việc hỏi “khi nào tôi KHÔNG được đền?”. Công ty bảo hiểm sẽ từ chối chi trả trong các trường hợp nằm trong danh mục loại trừ.

Điều khoản loại trừ trách nhiệm bảo hiểm

Ví dụ kinh điển: Tham gia thể thao mạo hiểm (nhảy dù, leo núi chuyên nghiệp), vi phạm pháp luật (lái xe khi nồng độ cồn vượt mức), tự tử trong vòng 24 tháng đầu tiên, hoặc các bệnh bẩm sinh.

Lời khuyên thực chiến: Bắt buộc yêu cầu tư vấn viên lật đúng trang “Điều khoản loại trừ trách nhiệm bảo hiểm” và giải thích cặn kẽ từng gạch đầu dòng trước khi bạn chuyển khoản đóng phí.

(Không chỉ có giới hạn về phạm vi, bảo hiểm nhân thọ còn có những quy định nghiêm ngặt về thời điểm bắt đầu có hiệu lực.)

6. Bỏ qua “Thời gian chờ” (Waiting period)

Nhiều người lầm tưởng cứ mua hợp đồng hôm nay thì ngày mai đi viện sẽ được chi trả ngay. Nhằm chống lại hiện tượng trục lợi bảo hiểm (người đã ốm mới vội vàng đi mua), các công ty áp dụng “thời gian chờ”.

Thông thường:

Tai nạn: Có hiệu lực ngay (Chờ 0 ngày).

Ốm đau, bệnh lý thông thường: Chờ 30 ngày.

Bệnh hiểm nghèo (Ung thư, đột quỵ…): Chờ 90 ngày. Nếu sự kiện bảo hiểm xảy ra trong thời gian chờ, bạn sẽ bị từ chối bồi thường.

Lời khuyên thực chiến: Nắm rõ mốc thời gian này. Không bao giờ hủy hợp đồng sức khỏe cũ trước khi hợp đồng mới vượt qua “thời gian chờ”, tránh tạo ra khoảng trống không được bảo vệ.

(Nếu bạn đã lỡ ký hợp đồng nhưng phát hiện ra mình mắc phải một trong những sai lầm trên, đừng quá lo lắng. Pháp luật vẫn cho bạn một lối thoát an toàn.)

7. Bỏ lỡ “21 ngày cân nhắc” (Free-look period)

Luật Kinh doanh Bảo hiểm quy định: Kể từ ngày bạn nhận được bộ hợp đồng bản cứng (hoặc bản điện tử) và ký xác nhận, bạn có 21 ngày vàng để đọc lại, kiểm tra, thay đổi quyền lợi, hoặc thậm chí là hủy hợp đồng và lấy lại 100% tiền (trừ đi chi phí khám sức khỏe nếu có) mà không cần lý do.

Thực tế, 90% khách hàng nhận hợp đồng xong là ném ngay vào tủ mà không thèm mở ra xem. Cho đến tháng thứ 2, thứ 3 phát hiện ra bị tư vấn sai thì đã quá muộn, tiền không thể đòi lại.

Lời khuyên thực chiến: Hãy coi 21 ngày này là cơ hội cuối cùng để rà soát lại: (1) Thông tin cá nhân có đúng không? (2) Kê khai y tế có bị tư vấn viên tự ý sửa thành “KHÔNG” hết không? (3) Quyền lợi và mức phí có đúng như lúc tư vấn không?

Câu hỏi thường gặp (FAQ)

Mua bảo hiểm nhân thọ bao lâu thì được rút tiền?

Các hợp đồng bảo hiểm nhân thọ thường bắt đầu có “giá trị hoàn lại” từ năm thứ 2 hoặc thứ 3 trở đi. Tuy nhiên, nếu bạn rút tiền (hủy hợp đồng) trong 3-5 năm đầu, số tiền nhận về sẽ rất thấp (thậm chí gần bằng 0) do phải trừ đi các khoản phí ban đầu rất lớn. Thời điểm lý tưởng nhất để rút tiền mà không bị lỗ vốn thường là sau năm thứ 10, tùy thuộc vào kết quả đầu tư của từng sản phẩm.

Có nên hủy hợp đồng bảo hiểm cũ để mua hợp đồng mới không?

Tuyệt đối không nên, trừ khi hợp đồng cũ thực sự quá tệ hoặc phát hiện sai phạm nghiêm trọng. Việc hủy ngang sẽ khiến bạn mất trắng hoặc mất phần lớn số phí đã đóng. Hơn nữa, khi mua hợp đồng mới, bạn sẽ lớn tuổi hơn (dẫn đến phí bảo hiểm cao hơn), phải chịu lại từ đầu các khoản “phí ban đầu” khổng lồ, và phải trải qua lại “thời gian chờ” đối với các bệnh lý. Nếu muốn tăng quyền lợi bảo vệ, giải pháp thông minh là mua thêm các “sản phẩm bổ trợ” đính kèm.

Bị cao huyết áp, tiểu đường hoặc có bệnh nền thì có mua được bảo hiểm không?

Vẫn có thể, nhưng phụ thuộc vào mức độ của bệnh. Khi bạn khai báo trung thực, công ty bảo hiểm sẽ yêu cầu bạn cung cấp hồ sơ y tế hoặc đi khám thẩm định miễn phí. Sẽ có 4 kịch bản xảy ra: (1) Chấp nhận bảo vệ với mức phí chuẩn (nếu bệnh rất nhẹ và đã ổn định); (2) Tăng phí rủi ro; (3) Loại trừ bệnh có sẵn đó (không đền bù nếu biến chứng từ tiểu đường/huyết áp); (4) Tạm hoãn hoặc từ chối bảo vệ. Hãy cứ mạnh dạn nộp hồ sơ để được thẩm định chính thức.

Kết luận

Mua bảo hiểm nhân thọ là một quyết định tài chính văn minh, nhưng nó đòi hỏi bạn phải là một người tiêu dùng thông thái. Đừng phó mặc sinh mệnh và tiền bạc của mình vào tay người khác. Bằng cách trang bị kinh nghiệm và né tránh 7 sai lầm đắt giá trên, bạn đã cầm chắc 99% chiến thắng trong việc xây dựng một quỹ dự phòng hoàn hảo cho bản thân và gia đình.

🔥 BẠN ĐANG HOANG MANG VỚI BẢN HỢP ĐỒNG TRÊN TAY? Bạn không chắc bảng minh họa mà tư vấn viên đưa cho mình có chứa “phí ẩn” hay bị cài cắm các điều khoản bất lợi hay không? 👉 Gửi ngay bảng minh họa qua trang liên hệ, đội ngũ chuyên gia tài chính độc lập của chúng tôi sẽ rà soát và “bắt bệnh” hợp đồng hoàn toàn MIỄN PHÍ cho bạn ngay trong hôm nay! (Chúng tôi không bán bảo hiểm, chúng tôi bảo vệ quyền lợi của bạn).

Chúng tôi nhận thấy bạn đang sử dụng tiện ích chặn quảng cáo.

ĐẦU TƯ VỮNG VÀNG cung cấp nội dung chất lượng hoàn toàn miễn phí nhờ vào doanh thu quảng cáo. Xin hãy đưa website vào danh sách ngoại lệ (Whitelist) để ủng hộ đội ngũ phát triển.

⚠️ Miễn trừ trách nhiệm

Nội dung trên ĐẦU TƯ VỮNG VÀNG chỉ mang tính tham khảo, không phải tư vấn đầu tư. Mọi quyết định và rủi ro phát sinh thuộc trách nhiệm của người dùng.

{kind=link}