Bài viết được biên soạn và kiểm duyệt bởi Vo Thanh Tung – Chuyên viên Hoạch định Tài chính (CFP) với hơn 1 năm kinh nghiệm tư vấn quản trị rủi ro tín dụng tại các định chế tài chính lớn, giúp hàng ngàn người thiết lập lớp phòng vệ vững chắc và tối ưu hóa đòn bẩy tài chính.

Có một nghịch lý tại Việt Nam: Nhiều người sẵn sàng chi hàng chục triệu để nâng cấp điện thoại đời mới nhất, bảo dưỡng định kỳ chiếc ô tô yêu quý, nhưng lại chần chừ và đắn đo khi mua một gói bảo hiểm nhân thọ – thứ duy nhất có thể bảo vệ chính sinh mạng, nguồn thu nhập và tương lai của cả gia đình mình. Sự e ngại này thường xuất phát từ nỗi sợ bị lừa đảo hay những lùm xùm truyền thông do tư vấn viên định hướng sai lệch.

Bài viết này sẽ bóc trần sự thật về bảo hiểm nhân thọ, giúp bạn hiểu đúng, mua đủ và không bao giờ bị ‘dắt mũi’ bởi những lời tư vấn mật ngọt. Việc thiết lập lá chắn này được xem là một chốt chặn cực kỳ quan trọng trong lộ trình 7 bước quản lý tiền bạc hiệu quả, đảm bảo bạn không bao giờ phải bán rẻ tài sản khi biến cố ập đến.

📌 Tóm tắt nhanh (Key Takeaways): Bảo hiểm nhân thọ là gì?

Bảo hiểm nhân thọ là một bản hợp đồng pháp lý giữa bạn và công ty bảo hiểm, hoạt động theo cơ chế “chuyển giao rủi ro”. Bạn đóng một khoản phí định kỳ nhỏ, đổi lại công ty cam kết chi trả một số tiền bồi thường khổng lồ khi có biến cố về sinh mạng hoặc sức khỏe (tai nạn, bệnh hiểm nghèo), giúp bảo vệ nguồn thu nhập “chưa mang về” và tương lai tài chính của gia đình.

- 1. Bản chất của Bảo hiểm nhân thọ: Công cụ “Chuyển giao rủi ro”

- 1.1. Phân loại 3 dòng bảo hiểm nhân thọ cơ bản (Bảng so sánh chi tiết)

- 2. Tại sao Bảo hiểm nhân thọ là “Lá chắn rủi ro” BẮT BUỘC phải có?

- 2.1. Bảo vệ nguồn thu nhập “chưa mang về” của người trụ cột

- 2.2. Tránh thảm kịch “Khánh kiệt vì chi phí y tế”

- 3. Lời khuyên “Sống còn”: Nguyên tắc ngân sách 8-10%

- 4. Xóa bỏ triệt để định kiến “Bảo hiểm lừa đảo”

- 4.1. Khách hàng kê khai y tế không trung thực

- 4.2. Tư vấn viên “thần thánh hóa” lợi nhuận

- 5. Nhấn mạnh: Bảo hiểm là để BẢO VỆ, đừng dùng để ĐẦU TƯ

- Kết luận

1. Bản chất của Bảo hiểm nhân thọ: Công cụ “Chuyển giao rủi ro”

Dưới góc nhìn tài chính chuyên sâu trong cẩm nang quản lý tài chính cá nhân toàn diện, bảo hiểm nhân thọ (BHNT) không phải là một khoản chi phí mất đi, cũng tuyệt đối không phải là một kênh đầu tư sinh lời nhanh chóng.

Bản chất cốt lõi của BHNT là “Chuyển giao rủi ro” dựa trên nguyên tắc “Số đông bù số ít”.

Nếu không có bảo hiểm, bạn đang “tự giữ rủi ro” – nghĩa là khi mắc bệnh hiểm nghèo, bạn sẽ phải tự móc tiền túi, bán nhà, bán đất để trang trải. Nhưng khi có bảo hiểm, công ty bảo hiểm sẽ thay bạn gánh vác thiệt hại tài chính khổng lồ đó.

1.1. Phân loại 3 dòng bảo hiểm nhân thọ cơ bản (Bảng so sánh chi tiết)

Để không bị rối trí trước hàng trăm tên gọi mỹ miều từ các công ty, bạn chỉ cần nắm vững 3 dòng sản phẩm gốc rễ sau trong danh mục quản trị rủi ro sức khỏe bằng bảo hiểm:

| Dòng bảo hiểm | Ưu điểm nổi bật | Nhược điểm cần lưu ý | Phù hợp nhất với ai? |

|---|---|---|---|

| Bảo hiểm Tử kỳ (Term Life) | Phí đóng cực rẻ, mệnh giá bảo vệ sinh mạng khổng lồ. Tối ưu hóa đòn bẩy tài chính. | Chỉ bảo vệ có thời hạn (10-20 năm). Không có giá trị hoàn lại (mất phí nếu bình an đáo hạn). | Người trụ cột có ngân sách eo hẹp, đang gánh khoản nợ lớn (vay mua nhà) hoặc nuôi con nhỏ. |

| Bảo hiểm Hỗn hợp (Endowment) | Kết hợp bảo vệ và tiết kiệm có kỷ luật. Chắc chắn nhận lại tiền mặt (kèm bảo tức) khi đáo hạn. | Phí đóng cao. Tỷ suất sinh lời thực tế thấp (thường chỉ đủ bù đắp lạm phát). | Người có khẩu vị rủi ro thấp, thích ăn chắc mặc bền, coi bảo hiểm như khoản tiết kiệm dài hạn. |

| Bảo hiểm Liên kết đầu tư (Unit-Linked) | Dòng tiền linh hoạt. Tiền đóng vào được mang đi đầu tư vào quỹ cổ phiếu/trái phiếu để gia tăng tài sản. | Rủi ro đầu tư do khách hàng tự chịu. Phí quản lý quỹ và phí rủi ro hàng năm bị trừ khá cao. | Người am hiểu cơ bản về thị trường tài chính, muốn kết hợp bảo vệ và đầu tư linh hoạt. |

2. Tại sao Bảo hiểm nhân thọ là “Lá chắn rủi ro” BẮT BUỘC phải có?

Nếu việc xây dựng quỹ dự phòng khẩn cấp là lớp phòng thủ thứ nhất giúp bạn lo liệu các sự cố nhỏ (hỏng xe, thất nghiệp vài tháng), thì BHNT chính là lớp phòng thủ thứ hai, chịu trách nhiệm chống đỡ những thảm họa tài chính đánh sập nền tảng gia đình.

2.1. Bảo vệ nguồn thu nhập “chưa mang về” của người trụ cột

Người trụ cột giống như chiếc “cỗ máy in tiền” nuôi sống cả gia đình. Nếu cỗ máy đó bất ngờ hỏng hóc vĩnh viễn do tai nạn hay ung thư, BHNT sẽ bơm ngay một lượng tiền mặt tương đương 5-10 năm thu nhập của người đó, giúp những người ở lại (con cái, cha mẹ già) không bị đẩy ra đường.

2.2. Tránh thảm kịch “Khánh kiệt vì chi phí y tế”

Theo nghiên cứu quy mô lớn về chi phí điều trị ung thư được Bệnh viện K công bố (năm 2022), chi phí điều trị ung thư trung bình tại Việt Nam hiện nay dao động từ vài trăm triệu đến hàng tỷ đồng tùy phác đồ. Đáng buồn thay, thống kê chỉ ra có tới gần 30% bệnh nhân ung thư gặp khó khăn tài chính ngay từ năm đầu tiên điều trị, buộc phải bán tháo tài sản, gánh nợ lãi cao.

Với quyền lợi chăm sóc sức khỏe và bệnh hiểm nghèo đi kèm, bảo hiểm nhân thọ cung cấp “dòng tiền tươi” ngay lập tức để bạn tiếp cận phác đồ điều trị tiên tiến nhất mà không phải vay mượn bất kỳ ai.

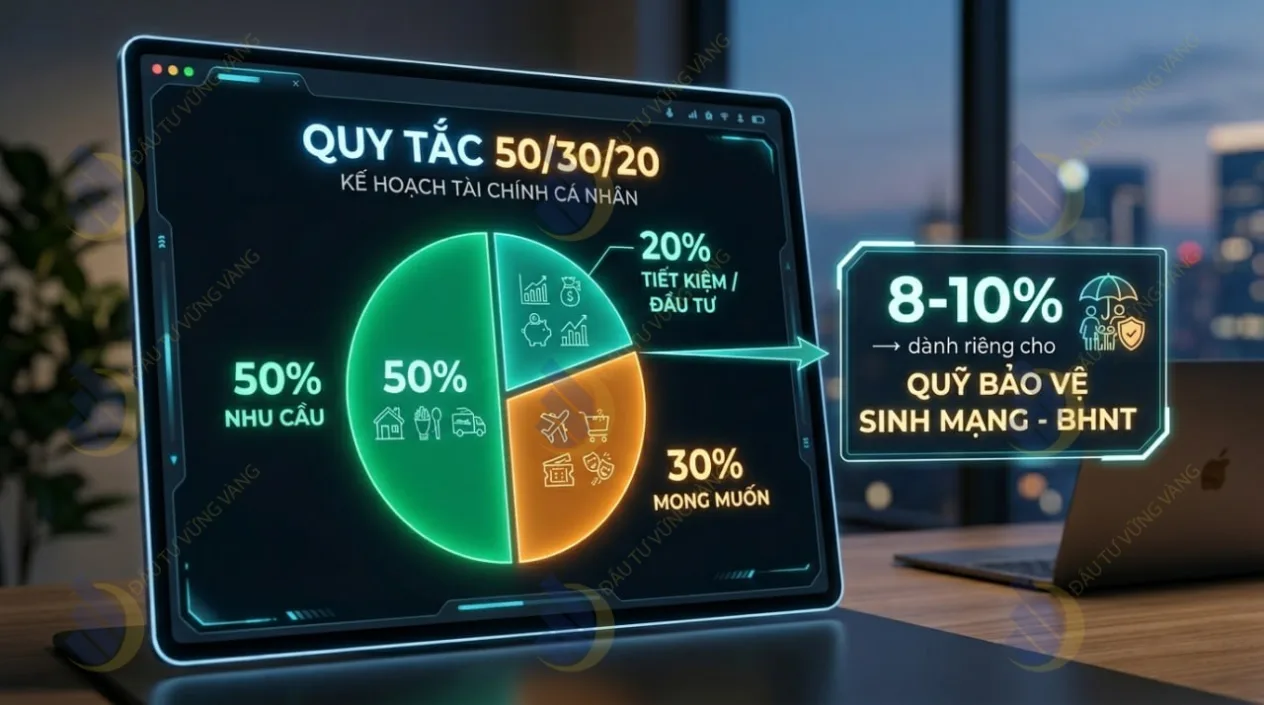

3. Lời khuyên “Sống còn”: Nguyên tắc ngân sách 8-10%

Sai lầm chí mạng của nhiều người là bị tư vấn viên “vẽ” ra những gói bảo hiểm quá sức, dẫn đến việc không thể duy trì đóng phí dài hạn và buộc phải hủy hợp đồng giữa chừng (đồng nghĩa với việc mất trắng số tiền ở những năm đầu).

Quy tắc vàng: Chỉ nên dành từ 8% đến tối đa 10% tổng thu nhập hàng tháng để mua bảo hiểm nhân thọ.

Nếu bạn đang phân bổ thu nhập theo quy tắc 50/30/20, số tiền mua bảo hiểm này phải được trích xuất từ rổ 20% (Tiết kiệm và Đầu tư tương lai). Số tiền này đủ để mua một gói bảo vệ sinh mạng với mệnh giá bằng 10 lần thu nhập năm của bạn, mà không gây bất kỳ áp lực “ngộp thở” nào lên chi tiêu sinh hoạt hàng tháng.

💡 Case Study Thực Tế (Kinh nghiệm áp dụng):

Anh Hoàng (30 tuổi, thu nhập 20 triệu/tháng, có vợ và 1 con nhỏ). Thay vì mua gói bảo hiểm 4 triệu/tháng theo lời mời chào của người quen, anh áp dụng đúng quy tắc 8%, trích ra 1,6 triệu/tháng (khoảng 19 triệu/năm) để mua một gói Bảo hiểm Tử kỳ kết hợp bệnh hiểm nghèo. Gói này bảo vệ sinh mạng anh lên tới 2 tỷ đồng (bằng 10 năm thu nhập).Khi anh không may phát hiện ung thư giai đoạn sớm ở tuổi 32, công ty bảo hiểm lập tức chi trả 500 triệu đồng tiền mặt để anh yên tâm chữa bệnh mà không phạm vào tiền tiết kiệm sinh hoạt của gia đình, trong khi hợp đồng 2 tỷ vẫn tiếp tục bảo vệ sinh mạng anh trong tương lai. Đây chính là sức mạnh của việc “mua đúng, mua đủ”.

4. Xóa bỏ triệt để định kiến “Bảo hiểm lừa đảo”

Rất nhiều người coi bảo hiểm là lừa đảo. Thực tế, hợp đồng bảo hiểm là văn bản pháp lý được Bộ Tài chính phê duyệt nghiêm ngặt. Nguồn cơn của sự đổ vỡ niềm tin thường đến từ hai lý do cốt lõi:

4.1. Khách hàng kê khai y tế không trung thực

Hợp đồng bảo hiểm hoạt động dựa trên nguyên tắc “Trung thực tuyệt đối” (Utmost Good Faith). Rất nhiều trường hợp bị từ chối bồi thường vì khách hàng đã có tiền sử bệnh nền (như viêm gan B, u tuyến giáp) nhưng cố tình giấu giếm, hoặc do tư vấn viên “làm ẩu” tick “Không” vào toàn bộ bảng câu hỏi sức khỏe. Khi sự kiện bảo hiểm xảy ra, công ty điều tra ra hồ sơ bệnh án cũ, hợp đồng lập tức bị vô hiệu lực.

4.2. Tư vấn viên “thần thánh hóa” lợi nhuận

Để dễ bán hàng, nhiều người môi giới cố tình che giấu các khoản phí trừ đi hàng năm (phí rủi ro, phí quản lý hợp đồng) và hứa hẹn mức lãi suất cao ngất ngưởng. Khách hàng đinh ninh sau 10 năm sẽ nhận về số tiền lãi khủng, nhưng khi tất toán lại thấy tiền nhận về ít hơn kỳ vọng, từ đó sinh ra cảm giác bị lừa dối.

5. Nhấn mạnh: Bảo hiểm là để BẢO VỆ, đừng dùng để ĐẦU TƯ

Hãy tách bạch rạch ròi các mục tiêu tài chính của bạn. Đừng bao giờ mua bảo hiểm nhân thọ với mục đích “kiếm lời”. Tỷ suất sinh lời của bảo hiểm nhân thọ (nếu có) chỉ đủ để bù đắp lạm phát một phần, bởi vì dòng tiền của bạn đã bị trừ đi rất nhiều để mua sự bảo vệ sinh mạng.

Nếu bạn còn dư dả tiền bạc và muốn tìm kiếm lợi nhuận sinh lời thực thụ, hãy thiết lập một nền tảng kiến thức vững chắc thông qua cẩm nang đầu tư chứng khoán bài bản hoặc an nhàn hơn là ủy thác dòng tiền qua các chứng chỉ quỹ mở. Hãy để bảo hiểm làm đúng nhiệm vụ duy nhất của nó: Mua sự bình an.

Kết luận

Bảo hiểm nhân thọ không phải là công cụ làm bạn giàu lên, nhưng nó là lá chắn duy nhất đảm bảo bạn và gia đình không bao giờ rơi vào cảnh bần cùng khi giông bão ập đến. Hãy đối diện với sự thật rằng rủi ro là thứ không thể lường trước. Việc hiểu đúng bản chất, lập ngân sách kỷ luật 8-10% và trung thực tuyệt đối khi ký kết hợp đồng sẽ biến bảo hiểm nhân thọ thành biểu hiện cao nhất của tình yêu và trách nhiệm.

🎁 HÀNH ĐỘNG NGAY: ĐỪNG ĐỂ RỦI RO LÀM CHỦ TƯƠNG LAI CỦA BẠN!

Bạn đang băn khoăn không biết 10% thu nhập của mình mua được gói bảo vệ bao nhiêu tỷ? Bạn lo sợ bị tư vấn viên chèo kéo mua sai sản phẩm?

👉 TẢI NGAY BẢNG TÍNH NGÂN SÁCH BẢO HIỂM (FILE EXCEL) MIỄN PHÍ TẠI ĐÂY để tự thiết kế cấu trúc bảo vệ cho gia đình.

{kind=link}