Vào dịp đầu năm 2026, khi dòng tiền thưởng Tết đổ về, câu hỏi lớn nhất của mọi nhà đầu tư an toàn là: Nên gửi tiền vào ngân hàng nào để nhận lãi suất cao nhất? Bài viết dưới đây là bản cập nhật và so sánh biểu lãi suất chi tiết, mới nhất, giúp bạn ra quyết định gửi tiền thông minh, an toàn và tối đa hóa lợi nhuận. Tuy nhiên, trước khi phân bổ bất kỳ dòng vốn nào, bạn nên trang bị cho mình một cuốn cẩm nang tài chính cá nhân vững chắc và hiểu rõ nền tảng tài chính cá nhân là gì qua lộ trình 7 bước thực chiến.

- 1. Bối cảnh vĩ mô: Tại sao mặt bằng lãi suất đầu năm 2026 lại tăng vọt?

- 2. Bảng so sánh TOP ngân hàng có lãi suất tiết kiệm cao nhất tháng 1/2026

- Giải mã sự thật về các mức lãi suất “khủng” 8% – 9.65%/năm

- 3. Gửi tại quầy vs Gửi tiết kiệm Online: Đâu là lựa chọn tối ưu?

- 4. Nghệ thuật chia nhỏ sổ tiết kiệm (CD Laddering) và Tối ưu hóa thanh khoản

- 5. Hiểu đúng về Lãi suất thực: Đừng để lạm phát đánh lừa bạn

- 6. Bảo hiểm tiền gửi 2026 và Cảnh báo lừa đảo công nghệ cao

- 7. Các Câu Hỏi Thường Gặp (FAQ) về Lãi Suất Gửi Tiết Kiệm

- Rút tiền tiết kiệm trước hạn có bị mất hết tiền lãi không?

- Gửi tiết kiệm Online có thực sự an toàn bằng việc cầm sổ giấy?

- Lúc này tôi nên gửi tiết kiệm kỳ hạn ngắn (3-6 tháng) hay dài (12 tháng)?

- Kết luận

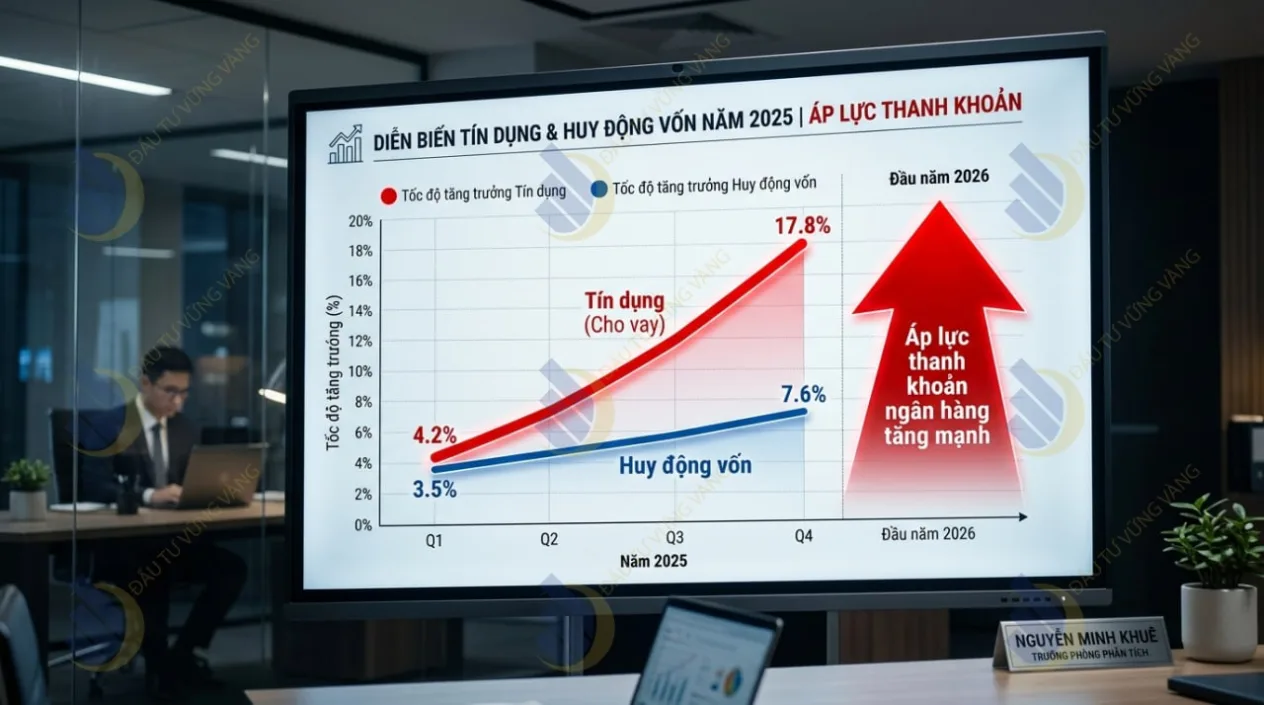

1. Bối cảnh vĩ mô: Tại sao mặt bằng lãi suất đầu năm 2026 lại tăng vọt?

Thị trường tài chính Việt Nam bước vào giai đoạn đầu năm 2026 với những biến động mang tính bước ngoặt trong chính sách tiền tệ và hoạt động huy động vốn của hệ thống ngân hàng thương mại. Sự gia tăng mạnh mẽ của mặt bằng lãi suất huy động không chỉ đơn thuần là kết quả của quy luật cung cầu vốn ngắn hạn mà còn là phản ánh sâu sắc của các yếu tố kinh tế vĩ mô.

Tháng 1/2026 ghi nhận một hiện tượng hiếm thấy trong nhiều năm qua khi mặt bằng lãi suất huy động tại hàng loạt ngân hàng đồng loạt vượt ngưỡng 7%/năm. Theo dữ liệu thống kê, trong năm 2025, tín dụng toàn hệ thống tăng trưởng ở mức 19%. Tuy nhiên, huy động vốn chỉ đạt khoảng 14%. Khoảng cách 5% này đã tạo ra một áp lực thanh khoản cực lớn lên hệ thống, buộc các ngân hàng phải nâng lãi suất để hút tiền nhàn rỗi từ dân cư nhằm cân đối bảng cân đối kế toán.

Thêm vào đó, khi lãi suất liên ngân hàng có thời điểm vọt lên 9.1% vào cuối năm 2025, các ngân hàng thương mại không còn lựa chọn nào khác ngoài việc đẩy mạnh kênh huy động từ dân cư để đảm bảo an toàn thanh khoản.

2. Bảng so sánh TOP ngân hàng có lãi suất tiết kiệm cao nhất tháng 1/2026

Việc xác định ngân hàng nào có lãi suất cao nhất đòi hỏi một cái nhìn đa chiều, từ các con số niêm yết bề nổi đến những điều kiện “ngầm” của từng tổ chức tín dụng. Dưới đây là bảng tổng hợp Top các ngân hàng dẫn đầu thị trường hiện nay (Kỳ hạn tham chiếu: 12 tháng, hình thức Online):

| Nhóm / Ngân hàng | Lãi suất (Kỳ hạn 12 tháng) | Ghi chú & Điều kiện áp dụng |

|---|---|---|

| Cake by VPBank | Lên tới 9.0% / năm | Lãi suất cơ bản + ưu đãi cộng thêm 1.1% cho khách hàng mới mở tài khoản. |

| PGBank | 7.2% / năm | Áp dụng cho mọi khoản tiền gửi trực tuyến, không yêu cầu số dư tối thiểu. |

| MBV (Digital) | 7.2% / năm | Gửi qua ứng dụng ngân hàng số. |

| Techcombank / VPBank | 5.9% – 6.5% / năm | Lãi suất phân bậc tùy thuộc vào số tiền gửi (Dưới 1 tỷ, 1-3 tỷ, trên 3 tỷ). |

| Agribank (Nhóm Big 4) | 5.3% / năm | Tăng mạnh kỳ hạn 6-11 tháng lên 5%, kỳ hạn 12 tháng đạt 5.3% (Gửi online). |

| Vietcombank / BIDV | 5.2% – 5.3% / năm | Mức lãi suất đồng nhất, ưu tiên sự an toàn tuyệt đối. |

Giải mã sự thật về các mức lãi suất “khủng” 8% – 9.65%/năm

Thị trường xuất hiện các mức lãi suất đặc biệt chạm mốc 9.65%/năm. Tuy nhiên, những con số này không dành cho số đông.

- Mức lãi suất 9.65%/năm của ABBank áp dụng cho kỳ hạn 13 tháng nhưng yêu cầu số tiền gửi tối thiểu phải từ 1.500 tỷ đồng.

- PVcomBank và MSB niêm yết mức 9%/năm với điều kiện duy trì số dư lần lượt là 2.000 tỷ và 500 tỷ đồng.

Đây thực chất là các gói huy động vốn dành cho tổ chức hoặc cá nhân siêu giàu, không khả thi đối với nhà đầu tư cá nhân thông thường.

3. Gửi tại quầy vs Gửi tiết kiệm Online: Đâu là lựa chọn tối ưu?

Thay vì chạy theo các mức lãi suất đặc biệt phi thực tế, người dùng nên tận dụng các chương trình gửi tiền trực tuyến (Online Savings).

- Lãi suất cao hơn: Các ngân hàng thường cộng thêm từ 0.2% – 0.5%/năm so với gửi tại quầy nhằm tiết giảm chi phí vận hành. Ví dụ, với một khoản gửi 1 tỷ đồng, sự chênh lệch này có thể mang lại thêm 5 triệu đồng lợi nhuận mỗi năm chỉ bằng việc thay đổi hình thức giao dịch.

- An toàn và tiện lợi: Gửi tiết kiệm online không chỉ nhanh chóng mà còn an toàn hơn nhờ loại bỏ rủi ro giả mạo sổ vật lý, được bảo vệ bằng hệ thống xác thực sinh trắc học và xác thực hai lớp (2FA).

4. Nghệ thuật chia nhỏ sổ tiết kiệm (CD Laddering) và Tối ưu hóa thanh khoản

Gửi tiết kiệm không chỉ là việc chọn ngân hàng có con số cao nhất, mà là nghệ thuật phối hợp giữa kỳ hạn và phương thức gửi. Rất nhiều người mắc sai lầm khi dồn toàn bộ vốn vào một sổ tiết kiệm duy nhất. Nếu có việc gấp cần rút tiền trước hạn, bạn sẽ mất toàn bộ phần lãi suất cam kết và chỉ nhận được lãi suất không kỳ hạn cực thấp (thường \< 0.5%).

Chiến lược thang tiết kiệm (CD Laddering) chuẩn xác:

Thay vì dồn tiền, hãy áp dụng kỹ thuật chia nhỏ khoản tiền gửi thành nhiều phần với các ngày đáo hạn khác nhau:

- 30% vốn vào kỳ hạn 1-3 tháng: Đảm bảo tính thanh khoản cho các nhu cầu ngắn hạn. Lượng vốn này rất phù hợp để bạn xây dựng một quỹ khẩn cấp đề phòng rủi ro ốm đau, thất nghiệp.

- 50% vốn vào kỳ hạn 6-12 tháng: Để hưởng mức lãi suất tốt nhất trên thị trường hiện tại.

- 20% vốn vào kỳ hạn dài (trên 12 tháng): Nhằm khóa mức lãi suất cao trong dài hạn. Khi sổ đáo hạn mà chưa cần dùng đến tiền, hãy cài đặt chế độ tự động nhập gốc và lãi để tái tục, qua đó tận dụng sức mạnh của lãi suất kép giúp gia tài tự động sinh sôi.

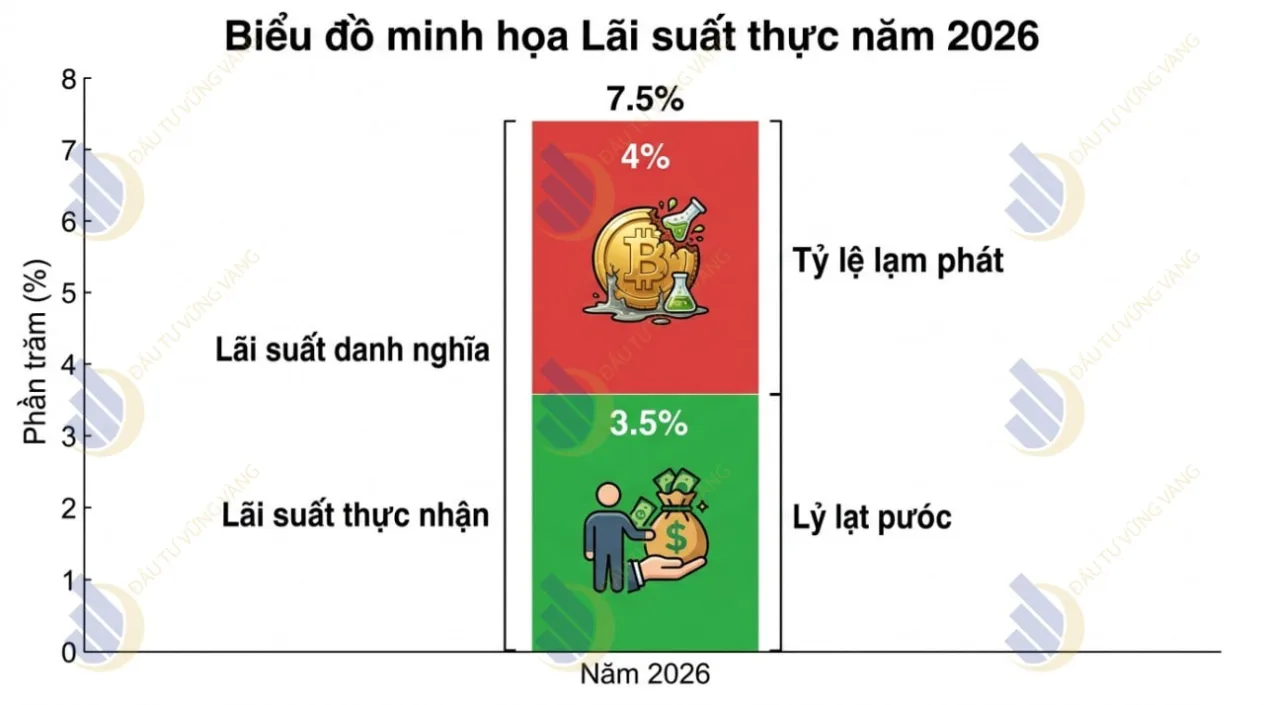

5. Hiểu đúng về Lãi suất thực: Đừng để lạm phát đánh lừa bạn

Khi đánh giá hiệu quả của tiền gửi ngân hàng, bạn phải phân biệt được Lãi suất danh nghĩa và Lãi suất thực.

- Lãi suất danh nghĩa: Là con số được ngân hàng niêm yết (ví dụ: 7%/năm).

- Lãi suất thực = Lãi suất danh nghĩa – Tỷ lệ lạm phát.

Trong nửa đầu năm 2026, nếu lạm phát được kiểm soát tốt quanh mức 4%, việc hưởng lãi suất danh nghĩa 7% – 8% sẽ mang lại lãi suất thực dương rất hấp dẫn (3% – 4%).

Tuy nhiên, về dài hạn, gửi ngân hàng mang tính chất “giữ tiền” nhiều hơn là “làm giàu”. Để tài sản tăng trưởng vượt bậc và đánh bại hoàn toàn lạm phát, bạn BẮT BUỘC phải phân bổ một phần vốn sang các kênh có tỷ suất sinh lời cao hơn. Tùy vào khẩu vị rủi ro, bạn có thể cân nhắc tham gia đầu tư chứng khoán hoặc an nhàn hơn với hình thức đầu tư quỹ mở.

6. Bảo hiểm tiền gửi 2026 và Cảnh báo lừa đảo công nghệ cao

Chính sách Bảo hiểm tiền gửi mới:

Ngân hàng Nhà nước đã đề xuất nâng mức chi trả tối đa lên 350 triệu đồng, gấp 2.8 lần so với mức hiện hành. Khi hạn mức cũ chỉ ở mức 125 triệu đồng, nó chỉ bảo vệ được khoảng 8.25% giá trị tiền gửi toàn hệ thống. Với hạn mức 350 triệu đồng (tương đương 3.3 lần GDP bình quân đầu người), lưới an toàn được củng cố vững chắc, cho phép nhà đầu tư tự tin hơn khi chọn các ngân hàng TMCP tư nhân có lãi suất cao.

Cảnh báo lừa đảo:

Khi lãi suất tăng cao, lừa đảo công nghệ cũng bùng phát. Tháng 1/2026 ghi nhận nhiều kịch bản lừa đảo mạo danh nhân viên ngân hàng hỗ trợ khóa tài khoản hoặc cài đặt ứng dụng nhận ưu đãi lãi suất để chiếm quyền điều khiển điện thoại. Nguyên tắc sống còn: Không bao giờ chia sẻ mã OTP, không truy cập đường link lạ và chỉ giao dịch trên ứng dụng chính thức của ngân hàng.

7. Các Câu Hỏi Thường Gặp (FAQ) về Lãi Suất Gửi Tiết Kiệm

Rút tiền tiết kiệm trước hạn có bị mất hết tiền lãi không?

Gửi tiết kiệm Online có thực sự an toàn bằng việc cầm sổ giấy?

Lúc này tôi nên gửi tiết kiệm kỳ hạn ngắn (3-6 tháng) hay dài (12 tháng)?

Kết luận

Để tối ưu hóa khoản tiền nhàn rỗi trong tháng 1/2026, ưu tiên nhóm ngân hàng thương mại cổ phần và ngân hàng số (như Cake by VPBank, PGBank) để hưởng mức lãi suất từ 6.5% – 7.5% cho kỳ hạn 12 tháng. Đừng quên sử dụng kênh gửi tiền online để nhận thêm ưu đãi, đồng thời tuân thủ chiến lược chia nhỏ sổ tiết kiệm (CD Laddering) để vừa đảm bảo thanh khoản, vừa tối đa hóa lợi nhuận an toàn.

Bạn dự định phân bổ bao nhiêu phần trăm thu nhập tháng này vào tiết kiệm? Đừng để tiền nằm im, hãy mở ngay ứng dụng ngân hàng của bạn, chia nhỏ khoản tiền thưởng Tết và gửi tiết kiệm online ngay hôm nay để kích hoạt cỗ máy sinh lời!

{kind=link}