Tiết kiệm và xây dựng quỹ khẩn cấp là bước phòng vệ đầu tiên trên hành trình chinh phục tự do tài chính. Quỹ khẩn cấp là khoản tiền dự phòng có tính thanh khoản cao, đủ trang trải từ 3 đến 6 tháng chi phí sinh hoạt thiết yếu. Mục đích của quỹ là giúp cá nhân đối phó với các cú sốc tài chính đột ngột mà không phải gánh thêm nợ xấu. Trong bối cảnh kinh tế năm 2026 với lạm phát mục tiêu quanh mức 3,5%, việc nắm vững cơ chế lãi kép và tối ưu hóa lãi suất ngân hàng là điều kiện bắt buộc để bảo vệ dòng tiền khỏi sự bào mòn sức mua.

- Tâm lý học về Tiền và Tầm quan trọng của Tiết kiệm trong Kế hoạch Tài chính

- Sự hình thành thói quen tích lũy và kiểm soát cái tôi

- Tương quan giữa Tiết kiệm và Lạm phát trong môi trường vĩ mô 2026

- Quỹ khẩn cấp: Tấm khiên bảo vệ sự ổn định tài chính

- Công thức và Phương pháp xác định quy mô quỹ dự phòng

- Đặc tính cốt lõi: Thanh khoản, An toàn và Tách biệt

- Quy trình 6 bước xây dựng quỹ từ con số 0

- Cơ chế vận hành của Lãi suất và Kỳ quan Lãi suất kép

- Lãi suất đơn và Cách tính lãi tiền gửi thực tế

- Lãi suất kép: Động lực nhân đôi tài sản

- Quy tắc 72 và Ứng dụng trong Kế hoạch Hưu trí

- Toàn cảnh Lãi suất Ngân hàng năm 2026: Phân tích và So sánh

- Ma trận Lãi suất Niêm yết tháng 3/2026

- Case Study Thực tế: Áp dụng Kỹ thuật Bậc thang (CD Laddering)

- Câu hỏi thường gặp (FAQ) về Quỹ khẩn cấp và Gửi tiết kiệm

- Rút tiền tiết kiệm trước hạn có mất hết phần lãi không?

- Có nên chia nhỏ quỹ dự phòng để gửi ở nhiều ngân hàng khác nhau?

- Nên để quỹ khẩn cấp dưới dạng tiền mặt hay gửi tiết kiệm online?

- Tạm kết: Hành động ngay hôm nay

Tâm lý học về Tiền và Tầm quan trọng của Tiết kiệm trong Kế hoạch Tài chính

Tiết kiệm thường bị hiểu lầm là một hành động khắc khổ, tước đoạt đi niềm vui hiện tại. Dưới góc nhìn chuyên môn, tiết kiệm thực chất là quá trình mua lại quyền tự do cho tương lai. Theo chuyên gia tài chính Morgan Housel, sự giàu có thực sự là những gì bạn không nhìn thấy — những khoản tiền chưa bị chuyển hóa thành tiêu sản để đổi lấy sự linh hoạt trong các quyết định sống. Sự dịch chuyển tư duy này chính là mắt xích nền tảng trong mạng lưới tổng quan về Quản lý Tài chính cá nhân.

Sự hình thành thói quen tích lũy và kiểm soát cái tôi

Để tiết kiệm hiệu quả, bạn không cần phải gắn liền với một mục tiêu mua sắm cụ thể nào. Việc tích lũy cho những rủi ro vô định là cách tốt nhất để xây dựng biên độ an toàn tài chính. Xu hướng “No Buy” (không mua sắm) trong năm 2026 đang phản ánh tâm lý thắt chặt chi tiêu có chủ đích của người tiêu dùng trước những biến động vĩ mô.

Việc nhận diện và bịt kín các “lỗ rò rỉ” tài chính từ những thói quen nhỏ nhất, như việc mua cà phê mỗi sáng, là bước đầu tiên để gia tăng thặng dư tiền mặt. Cùng với đó, áp dụng các nguyên tắc lập ngân sách và quản lý dòng tiền sẽ giúp bạn chuyển đổi hành vi từ tiêu dùng bốc đồng sang tích lũy có hệ thống.

Tương quan giữa Tiết kiệm và Lạm phát trong môi trường vĩ mô 2026

Môi trường vĩ mô năm 2026 đặt ra thách thức lớn cho người gửi tiền khi lạm phát (CPI) duy trì quanh mức 3,5% và tăng trưởng GDP đạt 7,5 – 8%. Nếu tiền nhàn rỗi chỉ nằm im trong két sắt, sức mua thực tế của tài sản sẽ bị bào mòn mỗi ngày.

Để tài sản thực sự sinh lời, mức lãi suất huy động bạn nhận được phải tạo ra lãi suất thực dương (Lãi suất danh nghĩa trừ đi Tỷ lệ lạm phát phải lớn hơn 0). Đây là lý do nhà đầu tư cần liên tục rà soát các sản phẩm tài chính và theo dõi chặt chẽ so sánh lãi suất ngân hàng để điều chỉnh kỳ hạn gửi tiền linh hoạt.

Quỹ khẩn cấp: Tấm khiên bảo vệ sự ổn định tài chính

Quỹ khẩn cấp là khoản tiền tiết kiệm có tính thanh khoản cực cao, được tách biệt hoàn toàn khỏi tài khoản chi tiêu hàng ngày. Chức năng duy nhất của quỹ này là thanh toán cho những biến cố bất khả kháng như mất việc, ốm đau y tế hoặc hỏng hóc tài sản lớn, giúp cá nhân không rơi vào bẫy tín dụng đen, đúng như khái niệm nền tảng giải thích tại sao bạn cần quỹ dự phòng.

Công thức và Phương pháp xác định quy mô quỹ dự phòng

Không có một con số chung hoàn hảo cho tất cả mọi người. Quy mô quỹ khẩn cấp được định lượng dựa trên mức chi phí sinh hoạt thiết yếu và mức độ rủi ro nghề nghiệp của từng cá nhân.

Công thức chuẩn mực được áp dụng là: Quy mô quỹ = Tổng chi phí thiết yếu hàng tháng x Thời gian dự phòng.

- Mức 3 tháng: Dành cho người trẻ độc thân, thu nhập ổn định và có hợp đồng lao động minh bạch, kèm theo bảo hiểm y tế.

- Mức 6 tháng: Là “tiêu chuẩn vàng” cho các hộ gia đình có người phụ thuộc hoặc đang gánh nợ vay vốn mua nhà trả góp.

- Mức 9 – 12 tháng: Phù hợp với lao động tự do (Freelancer) hoặc những người làm trong ngành nghề có rủi ro đào thải nhân sự cao.

Đặc tính cốt lõi: Thanh khoản, An toàn và Tách biệt

Đặc tính sống còn của một quỹ khẩn cấp chuẩn mực là khả năng chuyển đổi thành tiền mặt ngay lập tức (High Liquidity). Rất nhiều nhà đầu tư mắc sai lầm nghiêm trọng khi dùng quỹ dự phòng này để đầu tư chứng khoán hoặc mua vàng tích trữ. Rủi ro cốt lõi nằm ở chỗ, khi sự cố bất ngờ xảy ra đúng lúc thị trường tài chính đang suy giảm, bạn sẽ bị ép buộc phải bán tháo tài sản và hiện thực hóa khoản lỗ.

Nơi cất giữ lý tưởng cho quỹ khẩn cấp trong năm 2026 chỉ nên là các tài khoản tiết kiệm online có thể tất toán 24/7, hoặc các ứng dụng Fintech tích lũy cung cấp mức lãi suất theo ngày (dao động 4-6%/năm) mà không phạt lãi khi rút sớm.

Quy trình 6 bước xây dựng quỹ từ con số 0

Việc bắt tay vào xây dựng một khoản tiền lớn ngay lập tức thường gây áp lực tâm lý nặng nề. Chúng tôi khuyên bạn nên chia nhỏ lộ trình thành các bước thực thi khả thi:

- Phân tích dòng tiền: Ghi chép chính xác thu nhập và chi tiêu để tìm ra dòng tiền dư thừa thực tế.

- Thiết lập mục tiêu nhỏ: Hướng tới việc tiết kiệm đủ 1 tháng chi phí trước khi chinh phục mốc 6 tháng.

- Tự động hóa tích lũy: Thiết lập lệnh chuyển tiền tự động (Automatic Transfer) sang tài khoản tiết kiệm độc lập ngay khi nhận lương.

- Cắt giảm chi phí ẩn: Hủy bỏ các gói dịch vụ, ứng dụng giải trí không sử dụng đến.

- Tận dụng thu nhập bất ngờ: Trích ít nhất 50% tiền thưởng Tết, hoàn thuế hoặc hoa hồng để nạp đầy quỹ.

- Tái thiết lập định kỳ: Đánh giá lại quy mô quỹ mỗi 6 tháng để bù đắp lạm phát và nạp lại ngay lập tức nếu đã trích ra sử dụng.

Xem thêm: Quy tắc 50/30/20 là gì

Cơ chế vận hành của Lãi suất và Kỳ quan Lãi suất kép

Sự khác biệt giữa người biết quản trị tiền bạc và người chật vật tài chính nằm ở khả năng thấu hiểu cách tiền đẻ ra tiền. Trong năm 2026, các ngân hàng thương mại áp dụng đa dạng phương thức tính lãi, đòi hỏi người tiêu dùng phải trang bị kiến thức nền tảng vững chắc.

Lãi suất đơn và Cách tính lãi tiền gửi thực tế

Lãi suất đơn tính lợi nhuận cố định dựa trên số vốn gốc ban đầu trong suốt toàn bộ kỳ hạn. Đây là phương thức áp dụng phổ biến cho các khoản tiền gửi tiết kiệm rút lãi hàng tháng hoặc nhận lãi một lần vào cuối kỳ. Việc nắm vững công thức quy đổi lãi suất theo cơ sở 365 ngày giúp bạn giải thích được sự chênh lệch tiền lãi thực nhận giữa các tháng có số ngày khác nhau.

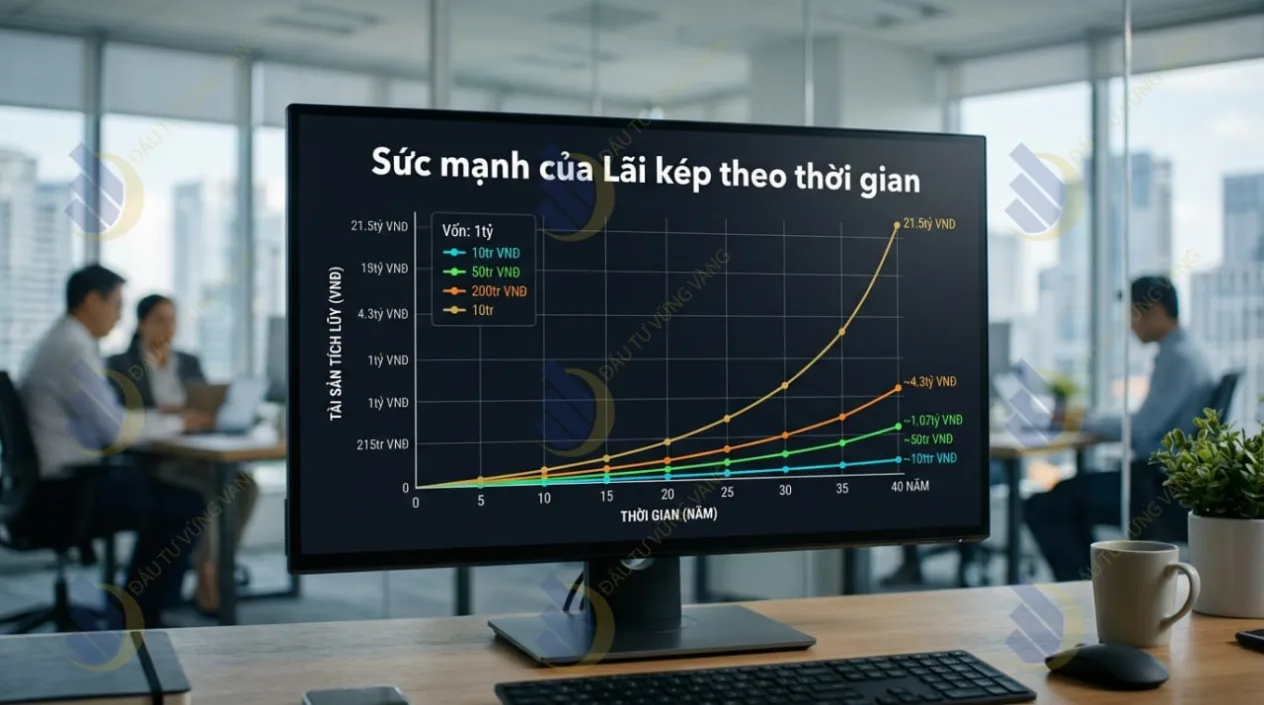

Lãi suất kép: Động lực nhân đôi tài sản

Lãi suất kép là cơ chế tính lãi mà trong đó, tiền lãi của kỳ hạn trước được cộng gộp vào vốn gốc để tiếp tục sinh lãi cho các kỳ hạn tiếp theo. Sức mạnh của cơ chế này phụ thuộc vào ba biến số chính: số vốn ban đầu, mức lãi suất và thời gian tích lũy.

Thời gian chính là đòn bẩy vĩ đại nhất của lãi kép. Một cá nhân bắt đầu tái tục sổ tiết kiệm từ sớm sẽ tạo ra sự khác biệt tài sản khổng lồ so với người bắt đầu muộn. Để tối ưu hóa triệt để gia tốc cộng gộp này, nhà đầu tư cần nghiên cứu chi tiết về sức mạnh lãi kép.

Quy tắc 72 và Ứng dụng trong Kế hoạch Hưu trí

Quy tắc 72 là công thức toán học tính nhẩm thời gian cần thiết để nhân đôi số vốn đầu tư ban đầu dựa trên một mức lãi suất cố định. Bạn chỉ cần lấy số 72 chia cho mức lãi suất hàng năm.

Ví dụ: Với mức lãi suất tiết kiệm 8%/năm, bạn sẽ mất chính xác 9 năm (72 / 8) để biến 1 tỷ đồng thành 2 tỷ đồng chỉ thông qua việc tái tục tiền gửi đều đặn. Nguyên lý Quy tắc 72 đóng vai trò cốt lõi giúp thiết lập một kế hoạch hưu trí an toàn.

Toàn cảnh Lãi suất Ngân hàng năm 2026: Phân tích và So sánh

Thị trường huy động vốn năm 2026 chứng kiến sự phân hóa sắc nét giữa các nhóm ngân hàng do áp lực thanh khoản và chỉ tiêu tăng trưởng tín dụng khác biệt. Nhu cầu vốn trung và dài hạn đẩy mặt bằng lãi suất lên các vùng hấp dẫn mới. Nếu bạn là người trẻ bận rộn và ưu tiên sự tiện lợi số hóa, đừng bỏ qua việc tìm hiểu có nên gửi tiết kiệm online để tối ưu hóa thời gian.

Ma trận Lãi suất Niêm yết tháng 3/2026

Dựa trên dữ liệu thị trường, nhóm ngân hàng thương mại cổ phần tư nhân đang dẫn dắt cuộc đua tăng lãi suất nhằm thu hút tối đa dòng tiền nhàn rỗi từ dân cư.

| Ngân hàng | 1 – 3 Tháng | 6 Tháng | 12 Tháng | Đặc điểm nổi bật |

| Vietcombank / BIDV | 2,1% – 2,4% | 3,5% | 5,2% | Tính an toàn cao nhất hệ thống, lãi suất thấp. |

| Sacombank / VPBank | 4,5% – 4,75% | 5,7% – 5,9% | 6,1% – 6,5% | Dễ dàng mở online, tăng lãi suất mạnh sau Tết. |

| NCB / PGBank | 4,75% | 6,4% – 7,1% | 6,6% – 7,2% | Thuộc nhóm dẫn đầu thị trường về biên độ lợi suất. |

| ABBank / PVcomBank | 3,8% – 4,75% | 6,1% | 9,0% – 9,65% | Áp dụng lãi suất “đặc biệt” cho các khoản gửi trên 1.500 tỷ đồng. |

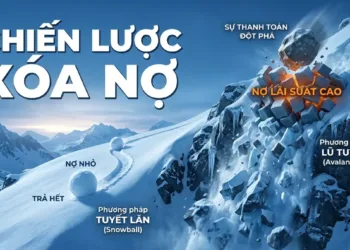

Case Study Thực tế: Áp dụng Kỹ thuật Bậc thang (CD Laddering)

Thay vì dồn toàn bộ vốn vào một sổ tiết kiệm duy nhất, chiến lược khôn ngoan nhất năm 2026 là chia nhỏ dòng tiền thành nhiều sổ với các kỳ hạn xoay vòng (kỹ thuật bậc thang).

Tôi từng tư vấn cho một khách hàng (Anh H., 32 tuổi, TP.HCM) áp dụng chiến lược này với quỹ dự phòng 300 triệu đồng. Thay vì gửi toàn bộ vào kỳ hạn 12 tháng, anh chia thành 3 sổ: 100 triệu kỳ hạn 1 tháng, 100 triệu kỳ hạn 6 tháng và 100 triệu kỳ hạn 12 tháng. Khi gặp sự cố xe cộ cần gấp 50 triệu, anh chỉ phải tất toán sổ 1 tháng, giữ nguyên được toàn bộ số tiền lãi đang sinh sôi ở hai sổ dài hạn kia. Cách làm này vừa giúp bạn khóa được mức lãi suất cao, vừa cung cấp đủ tính thanh khoản khi cần tất toán gấp một phần nhỏ. Trải nghiệm cầm nắm quyền kiểm soát dòng tiền mang lại sự an tâm tuyệt đối so với việc chỉ mù quáng chạy theo con số lãi suất cao nhất.

Xem thêm: Cách dạy con về tiền bạc

Câu hỏi thường gặp (FAQ) về Quỹ khẩn cấp và Gửi tiết kiệm

Rút tiền tiết kiệm trước hạn có mất hết phần lãi không?

Có nên chia nhỏ quỹ dự phòng để gửi ở nhiều ngân hàng khác nhau?

Nên để quỹ khẩn cấp dưới dạng tiền mặt hay gửi tiết kiệm online?

Tạm kết: Hành động ngay hôm nay

Việc trì hoãn xây dựng quỹ dự phòng và để dòng tiền nhàn rỗi ngủ quên chính là rủi ro tài chính lớn nhất mà bạn tự tạo ra cho bản thân. Bằng cách kết hợp thói quen tiết kiệm có kỷ luật, thấu hiểu sức mạnh của lãi kép và áp dụng chiến lược gửi tiết kiệm bậc thang, bạn hoàn toàn có thể xây dựng một bức tường thành vững chắc bảo vệ tài sản trước mọi biến động vĩ mô của năm 2026.

Bạn đã sẵn sàng kích hoạt tấm khiên bảo vệ tài chính của mình? Hãy rà soát lại thu chi tháng này, thiết lập lệnh chuyển tiền tự động ngay lập tức và bắt đầu hành trình xây dựng quỹ khẩn cấp của bạn từ con số nhỏ nhất. Nếu cần hỗ trợ lên chiến lược cá nhân hóa, hãy để lại bình luận hoặc sử dụng công cụ tính toán tự do tài chính của chúng tôi ngay bên dưới bài viết này!

{kind=link}