Quỹ mở và quỹ đóng là hai mô hình ủy thác quản lý tài sản phổ biến nhất trên thị trường chứng khoán hiện nay. Lựa chọn đúng loại hình quỹ quyết định trực tiếp đến tính thanh khoản, chi phí và tỷ suất sinh lời trong dài hạn của nhà đầu tư. Bài viết này sẽ phân tích chi tiết nền tảng pháp lý, cơ chế định giá và các quy định thuế hiện hành, giúp bạn xây dựng danh mục đầu tư một cách thông minh, an toàn và tối ưu nhất.

- 1. Bối cảnh thị trường quỹ đầu tư năm 2026

- 2. Khái niệm và Nền tảng pháp lý

- 2.1 Quỹ mở (Open-ended Fund) – Linh hoạt thanh khoản

- 2.2 Quỹ đóng (Closed-end Fund) – Cố định và Dài hạn

- 3. So sánh chi tiết sự khác biệt cốt lõi

- 4. Cơ chế định giá: NAV so với Giá thị trường

- 4.1 Giá trị tài sản ròng (NAV) đối với Quỹ mở

- 4.2 Hiện tượng Chiết khấu và Thặng dư ở Quỹ đóng

- 5. Phân tích Phí quản lý và Các khoản phí giao dịch

- 6. Thực trạng Thuế đối với giao dịch Chứng chỉ quỹ

- 7. Hướng dẫn chiến lược lựa chọn: Khi nào nên chọn loại hình nào?

- 7.1 Lợi thế của Quỹ mở: Dành cho số đông

- 7.2 Lợi thế của Quỹ đóng: Dành cho nhà đầu tư săn giá trị

- 8. Review hiệu suất các quỹ hàng đầu và Case Study thực tế

- 9. Hướng dẫn thực hành đầu tư an toàn

- 10. Câu hỏi thường gặp (FAQ)

- Mở tài khoản đầu tư chứng chỉ quỹ mở có mất phí không?

- Tôi có thể rút tiền từ quỹ mở bất cứ lúc nào không?

- Mua chứng chỉ quỹ đóng ở đâu?

1. Bối cảnh thị trường quỹ đầu tư năm 2026

Thị trường tài chính Việt Nam đang dần trưởng thành, kéo theo sự bứt phá mạnh mẽ của nhóm quỹ quản lý chủ động. Việc ủy thác tài sản cho các chuyên gia tài chính thông qua chứng chỉ quỹ đang dần thay thế thói quen tự mua bán cổ phiếu cá nhân. Dòng tiền tập trung vào các định chế tài chính minh bạch, có khả năng phân bổ vốn vào các nhóm ngành nền tảng như ngân hàng, công nghệ và tiêu dùng.

Hiểu rõ bản chất quỹ đầu tư là gì và phân biệt chính xác mô hình quỹ mở, quỹ đóng là bước bắt buộc để bạn bảo vệ nguồn vốn và thiết lập kỳ vọng lợi nhuận thực tế.

2. Khái niệm và Nền tảng pháp lý

Mọi hoạt động của quỹ đầu tư tại Việt Nam đều tuân thủ Luật Chứng khoán hiện hành, chịu sự giám sát của Ủy ban Chứng khoán Nhà nước (UBCKNN) và ngân hàng lưu ký.

2.1 Quỹ mở (Open-ended Fund) – Linh hoạt thanh khoản

Quỹ mở là quỹ đại chúng mà chứng chỉ quỹ đã chào bán phải được công ty quản lý quỹ mua lại theo yêu cầu của nhà đầu tư.

Tính “mở” thể hiện ở quy mô vốn không cố định. Khi có nhà đầu tư nộp tiền, quỹ phát hành thêm chứng chỉ; khi nhà đầu tư rút tiền, quỹ thu hồi và hủy chứng chỉ. Cấu trúc này cho phép bạn bắt đầu đầu tư chứng khoán chỉ với số vốn nhỏ từ 10.000 VNĐ, cực kỳ phù hợp cho người mới bắt đầu.

2.2 Quỹ đóng (Closed-end Fund) – Cố định và Dài hạn

Quỹ đóng là quỹ đại chúng phát hành một lượng chứng chỉ quỹ nhất định trong lần huy động vốn đầu tiên (IPO) và không mua lại chứng chỉ quỹ từ nhà đầu tư.

Quy mô vốn của quỹ đóng được giữ cố định. Nhà quản lý quỹ có thể dồn toàn lực đầu tư vào các tài sản kém thanh khoản nhưng sinh lời cao (như bất động sản, cổ phần tư nhân) mà không sợ áp lực rút vốn đột ngột. Để thoái vốn, nhà đầu tư buộc phải bán chứng chỉ quỹ cho người khác trên sàn giao dịch chứng khoán (HOSE, HNX).

3. So sánh chi tiết sự khác biệt cốt lõi

Dưới đây là bảng so sánh trực quan các đặc điểm vận hành quan trọng nhất giữa hai loại hình quỹ:

| Tiêu chí phân biệt | Quỹ mở (Open-ended Fund) | Quỹ đóng (Closed-end Fund) |

| Thời gian hoạt động | Vô hạn (Không xác định thời gian giải thể). | Có thời hạn cố định (Thường từ 5 – 10 năm). |

| Quy mô vốn | Biến động liên tục hàng ngày theo cung cầu. | Cố định sau khi kết thúc đợt phát hành IPO. |

| Tính thanh khoản | Rất cao. Quỹ bắt buộc mua lại khi có yêu cầu. | Thấp hơn. Phụ thuộc vào thanh khoản trên sàn niêm yết. |

| Cơ chế định giá | Dựa trên Giá trị tài sản ròng (NAV) thực tế. | Dựa trên cung cầu thị trường (Có thể cao/thấp hơn NAV). |

| Dự trữ tiền mặt | Phải duy trì tỷ lệ tiền mặt để đáp ứng lệnh rút vốn. | Không bắt buộc, tối ưu 100% vốn vào tài sản mục tiêu. |

| Kênh giao dịch | Mua trực tiếp từ công ty quản lý quỹ hoặc nền tảng phân phối. | Mua qua tài khoản công ty chứng khoán như mua cổ phiếu. |

💡 Góc nhìn chuyên môn: Lực cản tiền mặt (Cash Drag) là một nhược điểm tự nhiên của quỹ mở. Việc luôn phải giữ 5-10% tiền mặt để phục vụ nhu cầu rút vốn của nhà đầu tư khiến quỹ mở đôi khi lỡ nhịp tăng trưởng tối đa so với quỹ đóng khi thị trường bước vào xu hướng tăng giá mạnh (Uptrend).

Xem thêm: Đầu tư quỹ iFund trên App TCInvest

4. Cơ chế định giá: NAV so với Giá thị trường

Cách thức xác định giá chứng chỉ quỹ là điểm khác biệt tinh vi nhất mà nhà đầu tư cần nắm vững.

4.1 Giá trị tài sản ròng (NAV) đối với Quỹ mở

Giá giao dịch của quỹ mở được xác định hoàn toàn dựa trên giá trị tài sản ròng (NAV). NAV được tính bằng tổng tài sản trừ đi nợ phải trả, chia cho số lượng chứng chỉ quỹ đang lưu hành.

Cơ chế này mang lại sự công bằng tuyệt đối: Bạn mua hoặc bán dựa trên giá trị thực của tài sản mà quỹ đang nắm giữ tại thời điểm chốt sổ hàng ngày hoặc hàng tuần, không bị làm giá hay thao túng bởi tâm lý đám đông.

4.2 Hiện tượng Chiết khấu và Thặng dư ở Quỹ đóng

Giá chứng chỉ quỹ đóng trên sàn niêm yết hoạt động như một cổ phiếu thông thường. Nó bị chi phối bởi quy luật cung cầu, dẫn đến hai trạng thái:

- Thặng dư (Premium): Giá thị trường giao dịch cao hơn NAV thực tế (thường xảy ra khi quỹ quá hấp dẫn).

- Chiết khấu (Discount): Giá thị trường giao dịch thấp hơn NAV thực tế (trạng thái cực kỳ phổ biến tại Việt Nam, mức chiết khấu có thể lên tới 15-20%).

Nếu bạn mua quỹ đóng với giá chiết khấu 20%, bạn đang sở hữu danh mục tài sản chất lượng với giá “rẻ” hơn 20% so với giá trị thực. Tuy nhiên, thị trường không có nghĩa vụ phải thu hẹp khoảng cách này, trừ phi quỹ tiến hành giải thể và chia lại tài sản.

5. Phân tích Phí quản lý và Các khoản phí giao dịch

Chi phí là “kẻ thù vô hình” bào mòn lợi nhuận đầu tư dài hạn. Bạn bắt buộc phải so sánh phí quản lý các quỹ mở trước khi quyết định ủy thác vốn.

- Cấu trúc phí Quỹ mở: Thường bao gồm phí phát hành (0% – 1.5%), phí mua lại (có thể lên đến 2.5% nếu nắm giữ dưới 6 tháng, giảm dần về 0% nếu giữ trên 12-24 tháng) và phí quản lý thường niên (1% – 2%/năm).

- Cấu trúc phí Quỹ đóng: Nhà đầu tư chỉ chịu phí giao dịch môi giới cho công ty chứng khoán (khoảng 0.1% – 0.15%/lần giao dịch). Phí quản lý thường niên của quỹ đóng thường thấp hơn quỹ mở, đa số duy trì dưới 1.5% do không tốn chi phí hành chính xử lý lệnh rút vốn hàng ngày.

6. Thực trạng Thuế đối với giao dịch Chứng chỉ quỹ

Hiểu đúng luật thuế giúp bạn không bị hụt hẫng khi tính toán tỷ suất sinh lời ròng (Net Return). Theo quy định hiện hành đối với nhà đầu tư cá nhân:

- Thuế chuyển nhượng chứng chỉ quỹ: Khi bán chứng chỉ quỹ (cả quỹ mở lẫn quỹ đóng), nhà đầu tư chịu mức thuế thu nhập cá nhân là 0,1% trên tổng giá trị giao dịch bán. Mức thuế này áp dụng bất kể bạn đang lãi hay lỗ.

- Thuế từ lợi tức (Cổ tức): Nếu quỹ thực hiện chi trả cổ tức bằng tiền mặt cho nhà đầu tư, khoản thu nhập này sẽ phải chịu thuế thu nhập cá nhân ở mức 5%.

Do đó, đối với chiến lược đầu tư dài hạn, các quỹ mở áp dụng chính sách tái đầu tư lợi tức (không chia cổ tức tiền mặt mà dùng tiền đó mua thêm cổ phiếu để tăng NAV) sẽ giúp nhà đầu tư tối ưu hóa thuế hiệu quả hơn so với việc nhận tiền mặt định kỳ.

7. Hướng dẫn chiến lược lựa chọn: Khi nào nên chọn loại hình nào?

7.1 Lợi thế của Quỹ mở: Dành cho số đông

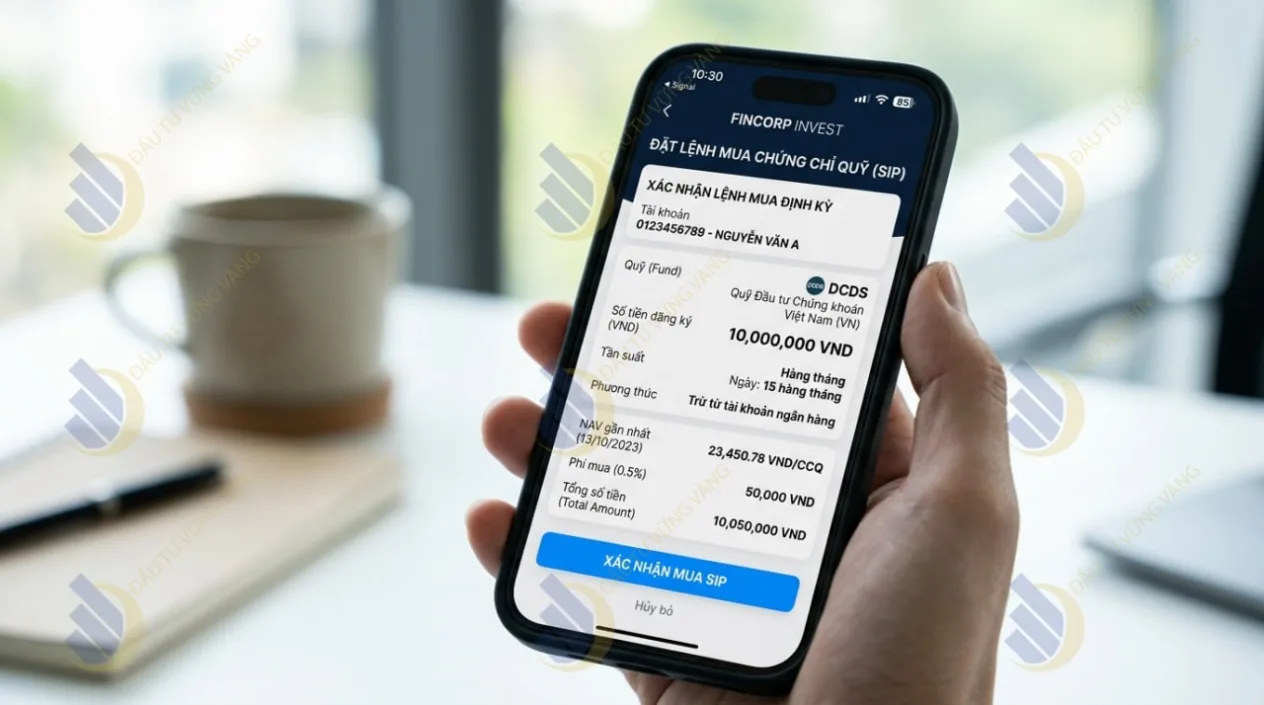

- Tích sản định kỳ (SIP): Đây là công cụ hoàn hảo để áp dụng sức mạnh của lãi suất kép. Bạn có thể thiết lập lệnh chuyển tiền tự động hàng tháng từ tài khoản ngân hàng sang quỹ.

- Thanh khoản tức thì: Khi cần tiền khẩn cấp, bạn chỉ cần đặt lệnh bán, tiền sẽ về tài khoản sau 2-3 ngày làm việc theo đúng NAV thực tế.

7.2 Lợi thế của Quỹ đóng: Dành cho nhà đầu tư săn giá trị

- Đầu tư theo định giá (Value Investing): Quỹ đóng phù hợp với những người am hiểu thị trường, chuyên “săn” các quỹ đang bị bán tháo trên sàn với mức chiết khấu sâu (Discount > 20% so với NAV).

- Vốn nhàn rỗi tuyệt đối: Chỉ nên đầu tư quỹ đóng khi bạn chắc chắn không cần dùng đến số tiền này trong vòng 3-5 năm tới, phòng trường hợp thanh khoản trên sàn đột ngột cạn kiệt.

8. Review hiệu suất các quỹ hàng đầu và Case Study thực tế

Để tránh những sai lầm khi đầu tư chứng chỉ quỹ, hãy tham khảo dữ liệu lịch sử của các quỹ uy tín trên thị trường. Dưới đây là bảng xếp hạng hiệu suất cập nhật mới nhất dựa trên dữ liệu từ các báo cáo quản trị:

| Tên Quỹ | Loại hình | Hiệu suất trung bình thực tế | Nguồn dữ liệu & Ghi chú |

| VinaCapital (VMEEF) | Quỹ mở | ~ 22,85% / năm (Kể từ khi thành lập T5/2023). | Nguồn: Fmarket / Báo cáo cập nhật đầu năm 2026. Quỹ tập trung vào nền kinh tế số và ngân hàng. |

| Dragon Capital (DCDS) | Quỹ mở | ~ 15,0% / năm (Trung bình kép 10 năm). | Nguồn: Báo cáo quỹ Dragon Capital cuối năm 2025. Duy trì phong độ cực kỳ bền bỉ bất chấp chu kỳ kinh tế. |

| SSIAM (SCA) | Quỹ mở | ~ 24,98% / năm (Trung bình 3 năm gần nhất). | Nguồn: Báo cáo SSIAM cuối năm 2025. Có thế mạnh tìm kiếm giá trị ở các doanh nghiệp đầu ngành. |

Lưu ý miễn trừ trách nhiệm (Disclaimer): Hiệu suất trong quá khứ không đảm bảo cho kết quả trong tương lai. Lợi nhuận đầu tư và vốn đầu tư sẽ biến động theo thị trường, do đó nhà đầu tư có thể lời hoặc lỗ khi bán chứng chỉ quỹ. Bạn cần tham khảo kỹ Bản cáo bạch của quỹ trước khi ra quyết định.

9. Hướng dẫn thực hành đầu tư an toàn

Theo kinh nghiệm của chúng tôi, hành trình của một nhà đầu tư F0 nên bắt đầu với quỹ mở thông qua các bước tối giản sau:

- Lựa chọn nền tảng: Sử dụng trực tiếp App của công ty quản lý quỹ (như VinaCapital MiO, DragonX) hoặc các nền tảng đại lý phân phối tập trung được UBCKNN cấp phép (như Fmarket).

- Mở tài khoản định danh (eKYC): Hoàn tất thủ tục online 100% bằng CCCD và nhận diện khuôn mặt.

- Thực hiện giải ngân: Đặt lệnh mua theo kỳ vọng. Hãy ưu tiên phương pháp trung bình giá (DCA) thay vì dồn toàn bộ vốn (All-in) vào một thời điểm duy nhất.

Hành trình tiến tới tự do tài chính đòi hỏi kỷ luật và thời gian. Chứng chỉ quỹ không phải là kênh làm giàu nhanh, mà là phương tiện bảo vệ và gia tăng tài sản bền vững dựa trên trí tuệ của đội ngũ chuyên gia hàng đầu.

{kind=link}