Niềm vui sở hữu tổ ấm mới thường nhanh chóng bị dập tắt bởi nỗi lo “mất ăn mất ngủ” khi gánh nặng trả nợ ngân hàng ập đến mỗi tháng. Trong bối cảnh mặt bằng lãi suất vay mua nhà năm 2026 đang neo ở mức tương đối cao, việc lựa chọn sai gói vay có thể khiến bạn trả hớ hàng trăm triệu đồng tiền lãi. Bài viết này là bản thiết kế tài chính chi tiết, trang bị cho bạn kinh nghiệm vay vốn ngân hàng mua nhà thực chiến, giúp bạn giải mã các “bẫy” lãi suất, tự tin làm chủ cuộc chơi tín dụng ngay cả khi tổng quan thị trường bất động sản Việt Nam đang có nhiều biến động khó lường.

- 1. Điều kiện “cần và đủ” để phê duyệt khoản vay nhanh chóng

- 1.1. Lịch sử tín dụng (CIC) và Quy tắc “Sạch nợ nhóm 2”

- 1.2. Chứng minh thu nhập thực tế (DTI – Tỷ lệ nợ trên thu nhập)

- 1.3. Thẩm định tài sản đảm bảo (LTV – Tỷ lệ cho vay trên tài sản)

- 2. Giải mã cơ chế lãi suất ngân hàng: Tránh bẫy “lãi suất ưu đãi”

- 2.1. Phân biệt Lãi suất cố định và Lãi suất thả nổi

- 2.2. Công thức tính lãi suất thực tế

- 3. So sánh phương thức trả nợ: Giảm áp lực dòng tiền hàng tháng

- 4. Các loại phí “ẩn” và rủi ro giải ngân cần cảnh giác

- 5. Kinh nghiệm “vàng” từ chuyên gia: Bài toán Case Study và Quy tắc 50/50

- 6. Câu hỏi thường gặp (FAQ)

- Bị nợ xấu nhóm 2 có vay ngân hàng mua nhà được không?

- Nên vay mua nhà kỳ hạn 10 năm hay 25 năm?

- Ngân hàng có bắt buộc mua bảo hiểm nhân thọ (Bancassurance) khi giải ngân không?

1. Điều kiện “cần và đủ” để phê duyệt khoản vay nhanh chóng

Ngân hàng không chỉ nhìn vào khối tài sản bạn định mua, mà họ đánh giá trực tiếp rủi ro tín dụng từ chính bạn. Một bộ hồ sơ “đẹp” chính là vũ khí sắc bén nhất để bạn đàm phán được mức lãi suất tốt. Dưới đây là 3 yếu tố quyết định:

1.1. Lịch sử tín dụng (CIC) và Quy tắc “Sạch nợ nhóm 2”

Uy tín tín dụng là yếu tố tiên quyết. Nếu bạn có bất kỳ khoản nợ quá hạn nào trong vòng 12 tháng gần nhất (đặc biệt là nợ chú ý – nhóm 2 trở lên), hồ sơ vay gần như sẽ bị hệ thống từ chối tự động. Hãy luôn thanh toán thẻ tín dụng và các khoản vay tiêu dùng đúng hạn trước khi nộp hồ sơ mua nhà.

1.2. Chứng minh thu nhập thực tế (DTI – Tỷ lệ nợ trên thu nhập)

Ngân hàng yêu cầu minh chứng dòng tiền đều đặn và hợp pháp. DTI (Debt-to-Income) là chỉ số sống còn. Bạn cần chứng minh thu nhập thông qua sao kê lương qua tài khoản ngân hàng (ít nhất 3-6 tháng), hợp đồng cho thuê tài sản dài hạn, hoặc báo cáo tài chính/tờ khai thuế đối với hộ kinh doanh cá thể.

1.3. Thẩm định tài sản đảm bảo (LTV – Tỷ lệ cho vay trên tài sản)

Ngân hàng thường chỉ định giá tài sản bằng 70-80% giá trị giao dịch thực tế trên thị trường. LTV (Loan-to-Value) phản ánh số tiền tối đa bạn được vay dựa trên mức định giá đó. Đồng thời, tài sản thế chấp bắt buộc phải có pháp lý minh bạch, giúp tổ chức tín dụng dễ dàng phân biệt Sổ đỏ, Sổ hồng hợp lệ trước khi tiến hành giải ngân.

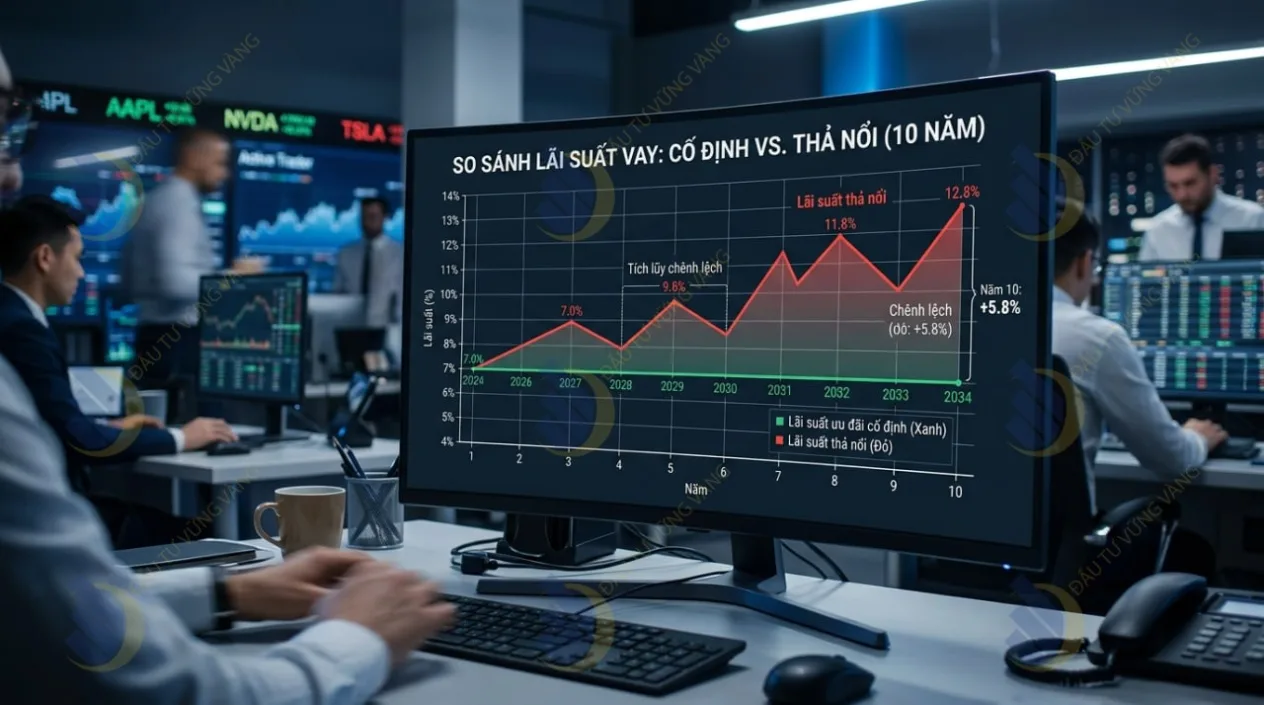

2. Giải mã cơ chế lãi suất ngân hàng: Tránh bẫy “lãi suất ưu đãi”

Sự nhầm lẫn lớn nhất của người vay mua nhà là tin rằng mức lãi suất 6-7% quảng cáo trên banner sẽ kéo dài suốt kỳ hạn vay. Trên thực tế, đó chỉ là lãi suất niêm yết (Teaser rate) dùng làm mồi nhử để thu hút khách hàng.

2.1. Phân biệt Lãi suất cố định và Lãi suất thả nổi

- Lãi suất cố định: Là mức ưu đãi cực thấp áp dụng trong thời gian đầu (thường từ 6 đến 24 tháng).

- Lãi suất thả nổi: Sau khi hết ưu đãi, lãi suất sẽ tính lại dựa trên biến động thị trường, bao gồm Lãi suất cơ sở cộng thêm một mức Biên độ.

2.2. Công thức tính lãi suất thực tế

Để không bị “sốc” tài chính, bạn buộc phải tự tính toán được mức lãi suất thả nổi này thông qua công thức toán học sau:

$$L_{tn}=L_{cs}+B_{d}$$

Trong đó:

- $L_{tn}$: Lãi suất thả nổi áp dụng sau thời gian ưu đãi.

- $L_{cs}$: Lãi suất tham chiếu (Base Rate – thường lấy trung bình lãi suất tiết kiệm kỳ hạn 12-24 tháng của nhóm Big4 hoặc lãi suất huy động của chính ngân hàng đó).

- $B_{d}$: Biên độ cố định (Margin) được ghi rõ trong hợp đồng tín dụng (dao động từ 3% – 4.5% tùy ngân hàng).

3. So sánh phương thức trả nợ: Giảm áp lực dòng tiền hàng tháng

Cách bạn chọn phương thức trả nợ quyết định trực tiếp đến tổng số tiền lãi phải nộp. Phương thức Trả góp theo dư nợ giảm dần luôn được khuyên dùng vì tiền lãi hàng tháng tính trên số nợ thực tế còn lại, giúp tối ưu chi phí dài hạn.

Bảng minh họa dòng tiền cho khoản vay 1 tỷ đồng trong 10 năm (Giả định lãi suất 10%/năm):

| Phương thức trả nợ | Tháng đầu tiên | Tháng cuối cùng | Đánh giá |

|---|---|---|---|

| Dư nợ ban đầu | ~16.6 triệu (Gốc + Lãi) | ~16.6 triệu (Gốc + Lãi) | Tổng tiền lãi rất cao, chịu thiệt thòi dài hạn. |

| Dư nợ giảm dần | ~16.6 triệu (Gốc + Lãi) | ~8.4 triệu (Gốc + Lãi) | Tối ưu chi phí, áp lực giảm dần theo thời gian. |

4. Các loại phí “ẩn” và rủi ro giải ngân cần cảnh giác

Chi phí thực tế để sở hữu nhà không chỉ có tiền lãi. Bạn cần chuẩn bị sẵn ngân sách cho danh mục các khoản thuế phí khi mua bán nhà đất bắt buộc như phí thẩm định giá tài sản, lệ phí công chứng thế chấp và phí đăng ký giao dịch bảo đảm.

Bên cạnh đó, Phí phạt trả nợ trước hạn là khoản phí gây bất ngờ nhất. Nếu tất toán khoản vay sớm trong 3-5 năm đầu, ngân hàng sẽ thu phí từ 1-3% trên số dư nợ trả trước. Về vấn đề giải ngân, đặc biệt khi vay mua chung cư chưa bàn giao, dòng tiền sẽ được cắt nhỏ dựa theo tiến độ xây dựng. Nắm vững những lưu ý khi ký hợp đồng mua nhà hình thành trong tương lai sẽ giúp bạn làm việc với ngân hàng trơn tru hơn và tránh rủi ro dự án “đứng hình” nhưng lãi vẫn phải gánh.

5. Kinh nghiệm “vàng” từ chuyên gia: Bài toán Case Study và Quy tắc 50/50

“Việc cố gắng vay kịch trần 70-80% giá trị tài sản trong giai đoạn lãi suất thả nổi cao là một canh bạc. Người mua nhà thông thái luôn giữ tỷ lệ đòn bẩy dưới 50% để bảo vệ gia đình trước những cú sốc tài chính không lường trước.” – Chuyên gia Hoạch định Tài chính Cá nhân

Để đòn bẩy tài chính không biến thành gánh nặng, người mua nhà cần tuân thủ quy tắc định lượng: Chỉ vay tối đa 50% giá trị tài sản và Tiền trả nợ không vượt quá 50% tổng thu nhập hàng tháng.

Case Study Thực Tế: Cân đối dòng tiền cho gia đình trẻ

Vợ chồng anh Hoàng (30 tuổi) có tổng thu nhập ổn định 35 triệu VNĐ/tháng. Hai vợ chồng dự định vay 1.2 tỷ VNĐ trong thời hạn 20 năm (240 tháng) để mua một căn hộ vùng ven. Giả định mức lãi suất thả nổi sau ưu đãi là 10%/năm.

- Số tiền gốc phải trả hàng tháng: 1.200.000.000 / 240 = 5.000.000 VNĐ

- Tiền lãi tháng cao nhất (tháng đầu tiên): 1.200.000.000 x (10%/12) = 10.000.000 VNĐ

- Tổng trả tháng đầu: 5.000.000 + 10.000.000 = 15.000.000 VNĐ

Phân tích dòng tiền: Mức trả 15 triệu VNĐ chiếm khoảng 42% tổng thu nhập (nằm trong vùng an toàn, dưới ngưỡng báo động 50%). Số tiền 20 triệu còn lại hoàn toàn đủ để trang trải sinh hoạt phí và chi phí y tế dự phòng. Đây là một quyết định vay an toàn.

Tuy nhiên, nếu gia đình anh Hoàng cố rướn vay 2 tỷ để mua nhà liền thổ, dòng tiền hàng tháng sẽ lập tức bị gãy. Việc so sánh nhà phố và chung cư để chọn phân khúc phù hợp với túi tiền là yếu tố tiên quyết trước khi gõ cửa ngân hàng xin cấp vốn.

6. Câu hỏi thường gặp (FAQ)

Bị nợ xấu nhóm 2 có vay ngân hàng mua nhà được không?

Nên vay mua nhà kỳ hạn 10 năm hay 25 năm?

Ngân hàng có bắt buộc mua bảo hiểm nhân thọ (Bancassurance) khi giải ngân không?

Làm chủ khoản vay chính là bước đầu tiên để kiến tạo nền tảng quản lý tài chính cá nhân và tự do tài chính vững chắc. Bạn vẫn đang lúng túng khi tự tính toán dòng tiền trả nợ ngân hàng mỗi tháng? 👉 TẢI NGAY Bảng tính Excel tự động định mức dư nợ giảm dần 2026 hoặc để lại thông tin bên dưới để nhận tư vấn trực tiếp về gói vay mua nhà với lãi suất ưu đãi chỉ từ 6.5%/năm từ hệ thống chuyên gia tài chính đối tác của chúng tôi!

{kind=link}