Không ít người mua nhà đã phải nếm “trái đắng” khi rót hàng tỷ đồng vào những dự án được chủ đầu tư vẽ ra đẹp như mơ, nhưng thực tế lại là bãi đất trống bị treo nhiều năm do chưa hoàn thiện pháp lý. “Bán lúa non” từng là vấn nạn nhức nhối, nhưng bước sang năm 2026, sân chơi đã hoàn toàn thay đổi. Bài viết này, nằm trong hệ thống Cẩm nang Bất động sản chuyên sâu của chúng tôi, chính là bộ “kính lúp pháp lý” tối thượng. Chúng tôi sẽ hướng dẫn bạn cách soi chiếu từng loại giấy tờ cốt lõi để nhận diện chính xác các dấu hiệu nhận biết dự án BĐS đủ điều kiện mở bán, vạch trần mọi chiêu trò huy động vốn lách luật và bảo vệ an toàn tuyệt đối cho dòng vốn của bạn.

- Sự chuyển dịch tư duy: Vì sao phải kiểm tra điều kiện mở bán trước khi “xuống tiền”?

- Cấu trúc pháp lý mới: Điều kiện tiên quyết đối với Chủ đầu tư và Dự án

- Năng lực tài chính và tỷ lệ vốn chủ sở hữu

- Trạng thái pháp lý và nghĩa vụ tài chính với Nhà nước

- 5 Dấu hiệu nhận diện điều kiện mở bán đối với Dự án nhà ở hình thành trong tương lai

- 1. Giấy tờ về quyền sử dụng đất và Hồ sơ thiết kế

- 2. Giấy phép xây dựng – “Chứng chỉ hành nghề” của dự án

- 3. Biên bản nghiệm thu phần móng – Điều kiện “vàng” của Chung cư

- 4. Văn bản thông báo đủ điều kiện bán của Sở Xây dựng

- 5. Chứng thư bảo lãnh của Ngân hàng thương mại

- Điều kiện mở bán đối với Dự án đất nền phân lô: Sự siết chặt từ Luật mới

- Lệnh cấm phân lô bán nền tại 105 thành phố, thị xã

- Điều kiện hạ tầng và kỹ thuật tại khu vực được phép phân lô

- Hướng dẫn thực chiến: Cách tự kiểm tra pháp lý dự án trong kỷ nguyên số 2026

- Tra cứu Mã định danh Bất động sản qua VNeID và Dịch vụ công

- Kiểm tra tại Sở Xây dựng và Văn phòng Đăng ký Đất đai

- “Mượn tay” ngân hàng thẩm định

- Nhận diện “Cờ đỏ” (Red Flags): Các chiêu trò lách luật huy động vốn trái phép

- Vi phạm về số tiền đặt cọc

- Các loại hợp đồng “trá hình”

- Danh mục kiểm tra (Checklist) pháp lý dự án dành cho người mua nhà năm 2026

- Câu hỏi thường gặp (FAQ)

- Làm sao để biết dự án bất động sản có đang bị thế chấp ngân hàng hay không?

- Hợp đồng góp vốn có giá trị thay thế Hợp đồng mua bán không?

- Chủ đầu tư yêu cầu đặt cọc 10% giá trị căn hộ có đúng luật năm 2026 không?

- Tầm nhìn 2026: Một thị trường bất động sản minh bạch và bền vững

Sự chuyển dịch tư duy: Vì sao phải kiểm tra điều kiện mở bán trước khi “xuống tiền”?

Trước đây, thị trường bất động sản Việt Nam thường xuyên chứng kiến các dự án “bán lúa non” – chủ đầu tư thực hiện huy động vốn khi dự án mới chỉ có sự chấp thuận chủ trương đầu tư mập mờ. Hệ quả của việc này là hàng loạt dự án bị treo, không thể ra được sổ hồng do sai phạm quy hoạch, hoặc nghiêm trọng hơn là chủ đầu tư bỏ trốn sau khi đã thu tiền từ khách hàng thông qua các loại hợp đồng dân sự không có giá trị pháp lý về kinh doanh bất động sản.

Việc kiểm tra các dấu hiệu đủ điều kiện mở bán không chỉ là một thủ tục hành chính, mà là quá trình xác minh ba yếu tố cốt lõi: quyền sở hữu hợp pháp của chủ đầu tư đối với quỹ đất, khả năng thực hiện dự án dựa trên năng lực tài chính và sự cam kết bảo vệ quyền lợi từ phía cơ quan quản lý nhà nước cùng hệ thống ngân hàng. Một sai lầm nhỏ trong việc bỏ qua bước kiểm tra có thể dẫn đến việc khách hàng bị kẹt vốn trong nhiều năm, đối mặt với rủi ro mất trắng nếu hợp đồng mua bán bị tuyên vô hiệu do vi phạm điều cấm của pháp luật.

Cấu trúc pháp lý mới: Điều kiện tiên quyết đối với Chủ đầu tư và Dự án

Theo quy định tại Điều 9 Luật Kinh doanh Bất động sản 2023 (đang áp dụng triệt để trong năm 2026), không phải mọi doanh nghiệp có vốn đều có thể trở thành chủ đầu tư dự án và không phải mọi dự án có đất đều có thể được rao bán. Pháp luật hiện hành đã thiết lập những hàng rào kỹ thuật về năng lực tài chính và tình trạng pháp lý của thực thể kinh doanh.

Năng lực tài chính và tỷ lệ vốn chủ sở hữu

Để đảm bảo dự án không bị đình trệ do thiếu vốn hoặc do chủ đầu tư sử dụng đòn bẩy quá đà, Luật 2023 quy định chặt chẽ về vốn chủ sở hữu của doanh nghiệp thực hiện dự án.

| Quy mô dự án (Diện tích đất) | Tỷ lệ vốn chủ sở hữu tối thiểu trên tổng vốn đầu tư | Mục tiêu của quy định |

|---|---|---|

| Dự án dưới 20 ha | 20% | Đảm bảo chủ đầu tư có đủ thực lực tài chính cơ bản để triển khai móng và hạ tầng mà không phụ thuộc hoàn toàn vào vốn huy động. |

| Dự án từ 20 ha trở lên | 15% | Giảm áp lực vốn tự có cho các dự án lớn nhưng vẫn duy trì ngưỡng an toàn tài chính đáng kể. |

Ngoài ra, doanh nghiệp phải đảm bảo tỷ lệ dư nợ tín dụng và dư nợ trái phiếu trên vốn chủ sở hữu luôn ở ngưỡng an toàn theo hướng dẫn tại Nghị định 96/2024/NĐ-CP. Điều này loại bỏ các “chủ đầu tư vỏ ốc” vốn chỉ có vài tỷ đồng nhưng lại vay mượn hàng nghìn tỷ để làm dự án, gây rủi ro cực lớn cho người mua nhà.

Trạng thái pháp lý và nghĩa vụ tài chính với Nhà nước

Một dấu hiệu quan trọng nhưng thường bị người mua bỏ qua là việc kiểm tra nghĩa vụ tài chính của chủ đầu tư. Dự án chỉ đủ điều kiện kinh doanh khi:

- Hoàn thành nghĩa vụ thuế: Chủ đầu tư phải có chứng từ chứng minh đã nộp đủ tiền sử dụng đất, tiền thuê đất và các loại thuế, phí liên quan đến đất đai cho phần diện tích đưa vào kinh doanh.

- Không có tranh chấp: Quyền sử dụng đất của dự án không được đang trong tình trạng tranh chấp về quyền sở hữu hoặc quyền sử dụng đang được cơ quan có thẩm quyền thụ lý.

- Không bị kê biên: Đất dự án không bị kê biên để bảo đảm thi hành án hoặc bị cấm giao dịch theo quyết định của cơ quan nhà nước.

5 Dấu hiệu nhận diện điều kiện mở bán đối với Dự án nhà ở hình thành trong tương lai

Đây là loại hình phổ biến nhất (chung cư, nhà phố đang xây) và cũng là nơi phát sinh nhiều tranh chấp nhất. Khi quyết định giao dịch, việc tìm hiểu sâu các Lưu ý khi ký hợp đồng mua bán nhà ở hình thành trong tương lai là bắt buộc. Song song đó, người mua cần đối chiếu hồ sơ dự án với 5 “cột trụ” pháp lý sau đây:

1. Giấy tờ về quyền sử dụng đất và Hồ sơ thiết kế

Chủ đầu tư phải xuất trình được một trong các loại giấy tờ như Quyết định giao đất, Quyết định cho thuê đất hoặc Giấy chứng nhận quyền sử dụng đất (Sổ hồng tổng) cho toàn khu đất thực hiện dự án. Song song đó, hồ sơ dự án và thiết kế bản vẽ thi công phải được cấp có thẩm quyền phê duyệt chính thức. Sự thiếu hụt của một trong hai loại giấy tờ này đồng nghĩa với việc dự án đang xây dựng “chui” hoặc không được nhà nước công nhận về mặt quy hoạch.

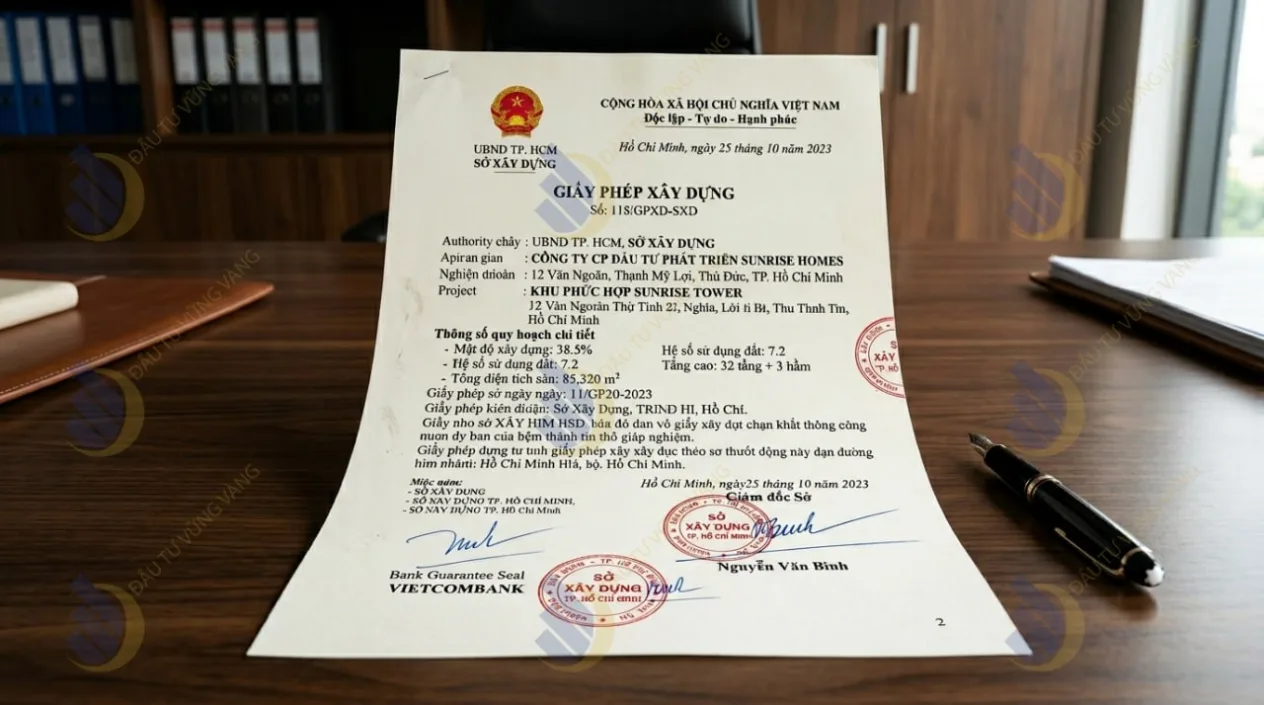

2. Giấy phép xây dựng – “Chứng chỉ hành nghề” của dự án

Trừ các trường hợp được miễn theo luật xây dựng, hầu hết các dự án nhà ở thương mại đều phải có Giấy phép xây dựng. Giấy phép này quy định rõ số tầng, diện tích sàn, và các thông số kỹ thuật mà chủ đầu tư phải tuân thủ.

Người mua cần kiểm tra xem thực tế xây dựng có khớp với giấy phép hay không để tránh rủi ro không được hoàn công và cấp sổ hồng riêng sau này.

3. Biên bản nghiệm thu phần móng – Điều kiện “vàng” của Chung cư

Đối với nhà chung cư hoặc tòa nhà hỗn hợp, pháp luật quy định cực kỳ nghiêm ngặt: Chỉ được mở bán khi đã hoàn thành việc xây dựng phần móng và có biên bản nghiệm thu tương ứng.

Tại sao lại là phần móng? Việc hoàn thành móng chứng minh rằng chủ đầu tư đã có quyền kiểm soát mặt bằng thực tế, đã thực hiện một phần đầu tư đáng kể (khoảng 20-30% giá trị xây thô) và dự án đã vượt qua các bước kiểm tra kỹ thuật ban đầu. Mọi hành vi thu tiền đặt cọc hay ký kết hợp đồng mua bán khi chưa có biên bản này đều là dấu hiệu lách luật.

4. Văn bản thông báo đủ điều kiện bán của Sở Xây dựng

Đây là giấy tờ quan trọng nhất khẳng định tính pháp lý cuối cùng của dự án trước khi đưa ra thị trường. Trước khi ký kết hợp đồng mua bán hoặc thuê mua, chủ đầu tư phải gửi thông báo bằng văn bản kèm theo hồ sơ dự án cho Sở Xây dựng địa phương.

Sở Xây dựng sẽ rà soát toàn bộ hồ sơ và ra văn bản phản hồi xác nhận dự án đủ điều kiện được bán. Người mua có quyền và nên yêu cầu chủ đầu tư cung cấp bản sao của văn bản này. Nếu chủ đầu tư né tránh, đây là một “cờ đỏ” (red flag) lớn về mặt pháp lý.

5. Chứng thư bảo lãnh của Ngân hàng thương mại

Luật 2023 tiếp tục duy trì quy định về bảo lãnh trong bán nhà ở hình thành trong tương lai nhưng có những điều chỉnh linh hoạt hơn để bảo vệ khách hàng.

- Cơ chế hoạt động: Ngân hàng thương mại cam kết sẽ thực hiện nghĩa vụ tài chính thay cho chủ đầu tư (hoàn trả tiền ứng trước và các khoản khác) nếu chủ đầu tư không bàn giao nhà đúng tiến độ đã cam kết.

- Quyền của khách hàng: Khách hàng có quyền lựa chọn có hoặc không nhận bảo lãnh cho căn hộ của mình. Tuy nhiên, việc dự án được một ngân hàng đứng ra cam kết bảo lãnh tổng thể là minh chứng cho việc ngân hàng đã thực hiện quy trình thẩm định pháp lý và tài chính dự án vô cùng khắt khe.

Điều kiện mở bán đối với Dự án đất nền phân lô: Sự siết chặt từ Luật mới

Khác với giai đoạn trước, Luật Kinh doanh Bất động sản 2023 đã thực hiện một cuộc “thanh lọc” diện rộng đối với loại hình phân lô bán nền nhằm chấm dứt tình trạng đầu cơ đất bỏ hoang và phá vỡ kiến trúc đô thị. Để an toàn, hãy trang bị ngay Kinh nghiệm mua đất nền dự án.

Lệnh cấm phân lô bán nền tại 105 thành phố, thị xã

Kể từ ngày 01/08/2024, việc chuyển nhượng quyền sử dụng đất cho cá nhân tự xây dựng nhà ở (phân lô bán nền) bị cấm tại các phường, quận, thành phố thuộc đô thị loại đặc biệt, loại I, loại II và loại III.

| Phân loại đô thị bị cấm | Danh sách địa phương tiêu biểu (Tổng số 105) |

|---|---|

| Đô thị loại đặc biệt | Hà Nội, TP. Hồ Chí Minh |

| Đô thị loại I | Hải Phòng, Đà Nẵng, Cần Thơ, Hải Dương, Nha Trang, Huế… |

| Đô thị loại II | Bắc Ninh, Phan Thiết, Cà Mau, Bà Rịa, các thành phố lớn trực thuộc tỉnh |

| Đô thị loại III | Sơn Tây, Phú Thọ, Kỳ Anh, Phú Mỹ, và các thị xã phát triển nhanh |

Ý nghĩa đối với người mua: Nếu bạn đang xem xét mua một lô đất nền trong dự án tại các khu vực này mà chủ đầu tư hứa hẹn sẽ giao đất cho bạn tự xây, đó chắc chắn là dự án sai phạm pháp luật hoặc họ đang lách luật dưới hình thức khác. Tại đây, chủ đầu tư bắt buộc phải xây dựng nhà ở hoàn thiện mới được phép chuyển nhượng.

Điều kiện hạ tầng và kỹ thuật tại khu vực được phép phân lô

Đối với các khu vực không thuộc diện bị cấm, dự án đất nền chỉ đủ điều kiện mở bán khi đáp ứng đủ các tiêu chuẩn về hạ tầng kỹ thuật tương ứng với tiến độ dự án.

- Kết nối hạ tầng đồng bộ: Phải hoàn thành việc xây dựng các công trình hạ tầng kỹ thuật bao gồm đường giao thông, hệ thống điện chiếu sáng, điện sinh hoạt, hệ thống cấp thoát nước, thông tin liên lạc và xử lý rác thải.

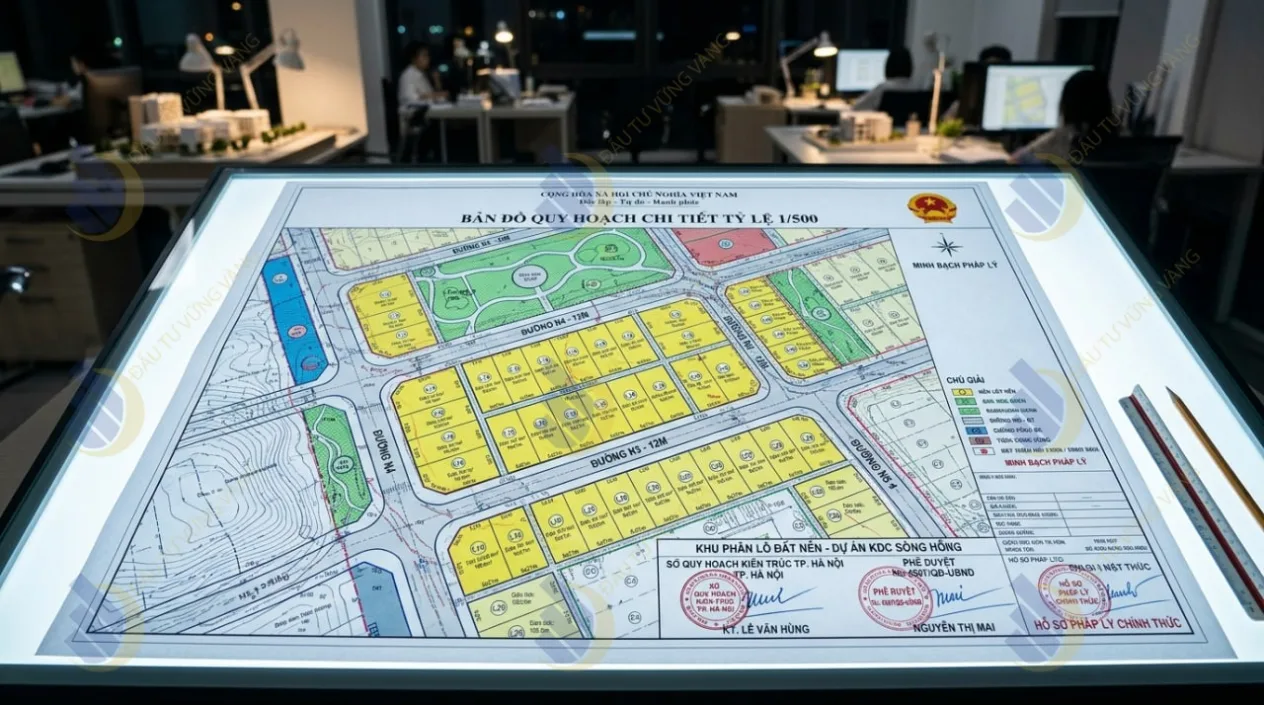

- Phê duyệt quy hoạch 1/500: Dự án phải có bản đồ quy hoạch chi tiết tỷ lệ 1/500 được phê duyệt, xác định rõ ranh giới các lô đất, diện tích và mục đích sử dụng đất ở.

- Văn bản nghiệm thu hạ tầng: Chủ đầu tư phải có văn bản của cơ quan nhà nước có thẩm quyền xác nhận việc hoàn thành đầu tư xây dựng hạ tầng kỹ thuật theo quy hoạch.

Hướng dẫn thực chiến: Cách tự kiểm tra pháp lý dự án trong kỷ nguyên số 2026

Năm 2026 đánh dấu bước ngoặt khi mọi thông tin về bất động sản dần được số hóa và công khai minh bạch thông qua hệ thống dữ liệu quốc gia theo Nghị định 357/2025/NĐ-CP.

Tra cứu Mã định danh Bất động sản qua VNeID và Dịch vụ công

Từ ngày 01/03/2026, mỗi căn hộ, thửa đất trong dự án đưa vào giao dịch sẽ được cấp một mã định danh điện tử riêng biệt (chuỗi ký tự số và chữ tối đa 40 ký tự).

- Cách thực hiện: Truy cập Cổng dịch vụ công quốc gia (dichvucong.gov.vn) hoặc ứng dụng VNeID, đăng nhập bằng tài khoản định danh điện tử cấp 2.

- Thông tin thu được: Người dân có thể gửi yêu cầu tra cứu thông tin pháp lý của bất động sản thông qua mã này để biết được tình trạng quy hoạch, hiện trạng tranh chấp, việc đang thế chấp ngân hàng hay không, và lịch sử giao dịch của sản phẩm.

Kiểm tra tại Sở Xây dựng và Văn phòng Đăng ký Đất đai

Nếu không sử dụng công cụ trực tuyến, người mua có thể thực hiện theo cách truyền thống nhưng đảm bảo độ chính xác cao:

- Website Sở Xây dựng địa phương: Hầu hết các tỉnh thành lớn như TP.HCM hay Hà Nội đều công khai danh sách “Các dự án nhà ở hình thành trong tương lai đủ điều kiện bán” ngay trên trang chủ của Sở Xây dựng. Đây là nguồn tin chính thống và đáng tin cậy nhất.

- Phiếu đề nghị cung cấp dữ liệu: Người mua có thể mang thông tin dự án (tên chủ đầu tư, số thửa đất trên sổ hồng tổng) đến Văn phòng Đăng ký Đất đai cấp quận/huyện để yêu cầu cung cấp thông tin về tình trạng pháp lý, ngăn chặn hoặc các nghĩa vụ tài chính chưa hoàn thành của quỹ đất dự án.

“Mượn tay” ngân hàng thẩm định

Một chiến thuật thông minh cho nhà đầu tư cá nhân là chủ động đề xuất vay vốn ngân hàng để mua sản phẩm đó, kể cả khi bạn có đủ tiền mặt. Tại sao hiệu quả? Ngân hàng có đội ngũ pháp chế chuyên nghiệp và các công cụ tra cứu nội bộ vô cùng mạnh mẽ. Để giải ngân một khoản vay bất động sản, ngân hàng phải rà soát từ gốc dự án đến ngọn là căn hộ cụ thể. Nếu ngân hàng từ chối cho vay với lý do “pháp lý dự án chưa hoàn thiện,” bạn đã có câu trả lời xác đáng nhất để dừng giao dịch.

Nhận diện “Cờ đỏ” (Red Flags): Các chiêu trò lách luật huy động vốn trái phép

Khi dự án chưa đủ điều kiện pháp lý để mở bán chính thức (ví dụ chưa xong móng hoặc chưa có văn bản của Sở Xây dựng), các chủ đầu tư thiếu uy tín thường sử dụng các loại hợp đồng dân sự mập mờ để huy động vốn từ khách hàng. Đây là vùng nguy hiểm nhất đối với người mua nhà.

Vi phạm về số tiền đặt cọc

Để làm rõ vấn đề này, đừng bỏ qua những phân tích tại bài viết Rủi ro đặt cọc mua nhà đất. Luật Kinh doanh Bất động sản 2023 đã bịt kẽ hở về tiền đặt cọc vốn từng bị lợi dụng để thu tiền “lúa non”.

- Quy định mới: Chủ đầu tư chỉ được thu tiền đặt cọc không quá 5% giá bán/thuê mua từ khách hàng khi nhà ở, công trình xây dựng đã có đủ các điều kiện đưa vào kinh doanh.

- Dấu hiệu rủi ro: Nếu nhân viên môi giới yêu cầu bạn đặt cọc 10%, 20% hay thậm chí 50% giá trị sản phẩm trước khi ký hợp đồng mua bán, đây là hành vi vi phạm pháp luật rõ ràng nhằm chiếm dụng vốn trái phép.

Các loại hợp đồng “trá hình”

Hãy cực kỳ cảnh giác nếu bạn được yêu cầu ký các loại giấy tờ sau thay vì Hợp đồng mua bán chính thức:

- Hợp đồng vay vốn/Hợp đồng vay tài sản: Bản chất là khách hàng cho chủ đầu tư vay tiền, và quyền lợi là được ưu tiên mua sản phẩm sau này. Khi có rủi ro, đây chỉ là quan hệ vay mượn dân sự, không gắn liền với quyền sở hữu bất động sản.

- Hợp đồng góp vốn/Hợp đồng hợp tác đầu tư (BCC): Đây là hình thức huy động vốn để xây dựng dự án mà luật pháp nghiêm cấm dùng để phân chia sản phẩm bất động sản nếu chưa đủ điều kiện mở bán.

- Văn bản thỏa thuận đặt cọc kèm “Phí tư vấn”: Nhiều chủ đầu tư thu phí tư vấn (chiếm khoảng 0.5-1% giá trị BĐS) thông qua một đơn vị môi giới trung gian. Nếu bạn không tiếp tục ký hợp đồng mua bán, bạn có thể bị phạt cọc và mất trắng cả khoản phí tư vấn này.

Danh mục kiểm tra (Checklist) pháp lý dự án dành cho người mua nhà năm 2026

| STT | Loại giấy tờ / Điều kiện cần kiểm tra | Cách thức xác thực | Ghi chú quan trọng |

|---|---|---|---|

| 1 | Giấy chứng nhận quyền sử dụng đất (Sổ hồng tổng) | Yêu cầu xem bản gốc; đối chiếu thông tin chủ sở hữu và vị trí dự án. | Kiểm tra trang 2 và trang bổ sung để xem dự án có đang bị thế chấp hay không. |

| 2 | Quyết định chấp thuận chủ trương đầu tư | Tra cứu tại website UBND tỉnh hoặc Sở Kế hoạch và Đầu tư. | Đảm bảo tên dự án và tên chủ đầu tư khớp với thông tin quảng cáo. |

| 3 | Giấy phép xây dựng | Đối chiếu số tầng, mật độ xây dựng thực tế với giấy phép. | Tránh các dự án xây vượt tầng, sai giấy phép dẫn đến không thể hoàn công. |

| 4 | Biên bản nghiệm thu phần móng (Đối với Chung cư) | Phải có chữ ký của chủ đầu tư, đơn vị tư vấn giám sát và đơn vị thi công. | Đây là điều kiện bắt buộc để ký Hợp đồng mua bán. |

| 5 | Văn bản của Sở Xây dựng về việc đủ điều kiện mở bán | Đây là giấy tờ quan trọng nhất. Phải xem được bản sao có mộc đỏ. | Không có văn bản này = Chưa được phép bán chính thức. |

| 6 | Chứng thư bảo lãnh của Ngân hàng | Yêu cầu ngân hàng cung cấp văn bản cam kết bảo lãnh. | Bảo vệ bạn khỏi rủi ro chậm bàn giao nhà. |

| 7 | Mã định danh Bất động sản | Tra cứu mã số trên cổng dịch vụ công hoặc VNeID. | Minh bạch hóa toàn bộ “lý lịch” của tài sản. |

Câu hỏi thường gặp (FAQ)

Làm sao để biết dự án bất động sản có đang bị thế chấp ngân hàng hay không?

Hợp đồng góp vốn có giá trị thay thế Hợp đồng mua bán không?

Chủ đầu tư yêu cầu đặt cọc 10% giá trị căn hộ có đúng luật năm 2026 không?

Tầm nhìn 2026: Một thị trường bất động sản minh bạch và bền vững

Việc triển khai đồng bộ các quy định mới cùng với sự hỗ trợ của công nghệ định danh bất động sản đang tạo ra một bộ lọc tự nhiên cho thị trường. Những chủ đầu tư “làm thật, tài chính mạnh” sẽ ngày càng khẳng định vị thế, trong khi những đơn vị kinh doanh kiểu “tay không bắt giặc” sẽ dần bị loại bỏ.

Một sự chuẩn bị kỹ lưỡng về pháp lý không chỉ giúp bạn bảo toàn vốn mà còn là nền tảng vững chắc để tài sản tăng trưởng giá trị trong tương lai. Khi bước vào một sàn giao dịch, thay vì bị cuốn theo những hình ảnh phối cảnh lung linh, hãy bắt đầu câu chuyện bằng cách yêu cầu xem bộ hồ sơ pháp lý và mã định danh của dự án.

👉 HÀNH ĐỘNG NGAY: Bảo vệ dòng tiền của bạn!

Bạn đang quan tâm đến một dự án cụ thể nhưng chưa rõ pháp lý dự án đó có thực sự an toàn và minh bạch? Đừng để mất tiền oan vì “mua nhà trên giấy”. Hãy để lại tên dự án dưới phần bình luận hoặc liên hệ hotline để đội ngũ chuyên gia của chúng tôi hỗ trợ tra cứu và thẩm định pháp lý miễn phí ngay hôm nay!

{kind=link}