Đầu tư mù quáng theo “phím hàng” mà không biết cách đọc báo cáo tài chính doanh nghiệp là con đường nhanh nhất dẫn đến rỗng túi. Việc thẩm định sức khỏe tài chính thông qua hệ thống báo cáo (BCTC) là quy trình sống còn để bảo vệ vốn. Bài viết này sẽ “đập tan” nỗi sợ số liệu khô khan, giúp nhà đầu tư F0 tự tin bóc tách lợi nhuận ảo, nắm trọn sức khỏe doanh nghiệp chỉ với vài bước cơ bản.

💡 Tóm tắt nhanh (Takeaways) cho người đọc lướt:

- Bảng cân đối kế toán: “Ảnh chụp X-quang” tài sản và nợ. Chú ý đặc biệt đến tỷ lệ tiền mặt, khoản phải thu và rủi ro đòn bẩy nợ vay.

- Báo cáo kết quả kinh doanh: “Cỗ máy in tiền”. Lợi nhuận cốt lõi và biên lợi nhuận gộp là yếu tố sống còn thể hiện sức mạnh cạnh tranh.

- Báo cáo lưu chuyển tiền tệ: “Bộ lọc sự thật”. Dòng tiền từ hoạt động kinh doanh (CFO) bắt buộc phải dương để chứng minh doanh nghiệp có thu được tiền thật.

- “Cờ đỏ” (Red Flags) cần tránh: Hàng tồn kho/phải thu tăng phi mã, CFO âm liên tục, ý kiến kiểm toán ngoại trừ.

- Bối cảnh 2026: Việc áp dụng Thông tư 99/2025/TT-BTC & IFRS đòi hỏi quản trị rủi ro minh bạch hơn và phản ánh sát giá trị thị trường.

Để có nền tảng vững chắc trước khi đọc hiểu BCTC, nhà đầu tư nên tham khảo Chứng khoán: Cẩm nang đầu tư từ A-Z và bài viết Kiến thức Cổ phiếu và Thị trường niêm yết để nắm bắt bức tranh tổng quan về các thành phần kinh tế.

- Bối cảnh kế toán 2026: Chuyển dịch từ Thông tư 200 sang Thông tư 99 và IFRS

- 1. Phân tích Bảng cân đối kế toán (Báo cáo tình hình tài chính)

- Thẩm định chất lượng Tài sản (Assets)

- Đánh giá Nguồn vốn và Rủi ro đòn bẩy

- 2. Báo cáo kết quả hoạt động kinh doanh: Đo lường cỗ máy in tiền

- 3. Báo cáo lưu chuyển tiền tệ: “Tiền mặt là vua” và bộ lọc sự thật

- 4. Nhận diện “Cờ đỏ” (Red Flags) gian lận tài chính

- 5. Kết nối chỉ số định giá và Quy trình 5 bước thực chiến

- Câu hỏi thường gặp (FAQ) khi đọc báo cáo tài chính

- F0 nên ưu tiên đọc báo cáo nào đầu tiên nếu không có nhiều thời gian?

- Xem báo cáo tài chính của các công ty niêm yết ở đâu miễn phí và chính xác nhất?

- Báo cáo tài chính quý và báo cáo bán niên/cả năm khác nhau thế nào?

Bối cảnh kế toán 2026: Chuyển dịch từ Thông tư 200 sang Thông tư 99 và IFRS

Thị trường tài chính năm 2026 ghi nhận một bước ngoặt quan trọng khi Thông tư 99/2025/TT-BTC chính thức thay thế Thông tư 200/2014/TT-BTC, đánh dấu sự chuyển dịch từ tư duy “hướng dẫn kỹ thuật hạch toán” sang “quản trị và kiểm soát nội bộ”. Các doanh nghiệp niêm yết buộc phải minh bạch hóa cơ chế kiểm soát, giúp nhà đầu tư có thêm cơ sở vững chắc để tin tưởng vào dữ liệu.

Đồng thời, lộ trình áp dụng IFRS (Chuẩn mực Báo cáo Tài chính Quốc tế) đang ở giai đoạn bắt buộc đối với các tập đoàn lớn. Điểm khác biệt cốt lõi giữa IFRS và VAS (Chuẩn mực Kế toán Việt Nam) là việc ghi nhận “Giá trị hợp lý” (Fair Value), cho phép định giá tài sản sát với biến động thị trường thay vì giá gốc lịch sử.

| Đặc điểm so sánh | VAS (Thông tư 200/99) | IFRS | Tác động thực chiến đến nhà đầu tư |

|---|---|---|---|

| Triết lý ghi nhận | Dựa trên quy tắc (Rule-based) | Dựa trên nguyên tắc (Principle-based) | Đòi hỏi năng lực phân tích sâu hơn thay vì rập khuôn. |

| Định giá tài sản | Chủ yếu là giá gốc | Giá trị hợp lý (Fair Value) | Phản ánh tài sản sát thực tế, dễ phát hiện giá trị ẩn. |

| Kiểm soát nội bộ | Bắt buộc ban hành quy chế (TT 99) | Quy định chặt chẽ từ lâu | Hạn chế tối đa rủi ro “xào nấu” sổ sách. |

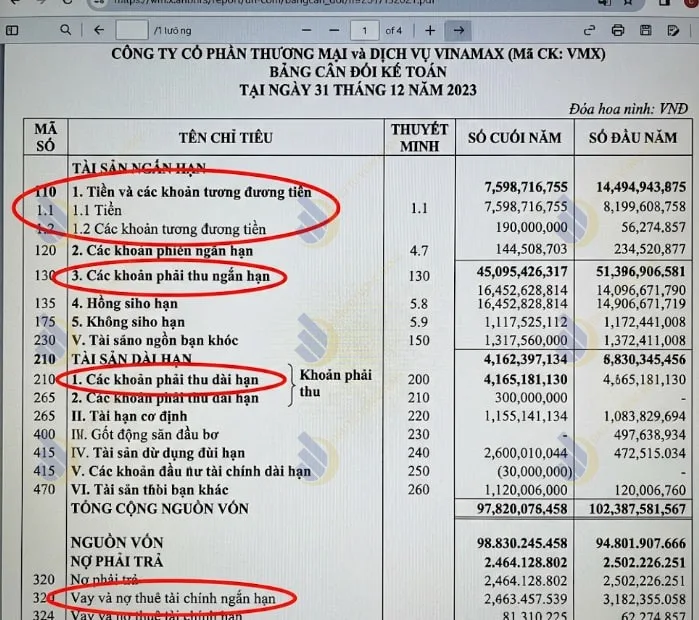

1. Phân tích Bảng cân đối kế toán (Báo cáo tình hình tài chính)

Bảng cân đối kế toán là “ảnh chụp X-quang” cho biết doanh nghiệp đang SỞ HỮU GÌ (Tài sản) và NỢ NHỮNG AI (Nguồn vốn). Phương trình kinh điển luôn là: $Tài sản = Nợ phải trả + Vốn chủ sở hữu$.

Thẩm định chất lượng Tài sản (Assets)

- Tiền và tương đương tiền: Tấm đệm an toàn lớn nhất. Tiền mặt dồi dào giúp doanh nghiệp chống chọi khủng hoảng. Tuy nhiên, nếu tiền dư hàng nghìn tỷ nhưng công ty vẫn vay nợ lãi suất cao, đây là một dấu hỏi lớn về tính minh bạch.

- Các khoản phải thu: Tiền khách hàng đang nợ. Lưu ý: Nếu khoản phải thu tăng trưởng nhanh hơn doanh thu nhiều kỳ liên tiếp, doanh nghiệp đang “bán chịu” quá đà, tiềm ẩn rủi ro nợ xấu và hụt dòng tiền.

- Hàng tồn kho: Tồn kho phình to có thể do ế ẩm, lỗi thời. Bạn phải đối chiếu với Thuyết minh xem công ty có trích lập dự phòng giảm giá hàng tồn kho đầy đủ hay không.

Đánh giá Nguồn vốn và Rủi ro đòn bẩy

- Nợ vay tài chính: Hệ số Nợ/Vốn chủ sở hữu (D/E) trên 1.5 lần (hoặc 150%) là tín hiệu đòn bẩy cao, tạo áp lực trả lãi cực lớn.

- Người mua trả tiền trước (Nợ tốt): Khách hàng chấp nhận ứng tiền trước để mua sản phẩm (thường thấy ở các công ty bất động sản uy tín). Đây là lợi thế chiếm dụng vốn không phải trả lãi, chứng tỏ doanh nghiệp có vị thế độc tôn.

Hiểu rõ cấu trúc tài sản giúp bạn dễ dàng chọn lọc mã cổ phiếu phù hợp. Tham khảo thêm Cổ phiếu Bluechip, Penny và Midcap để phân loại rủi ro theo quy mô doanh nghiệp.

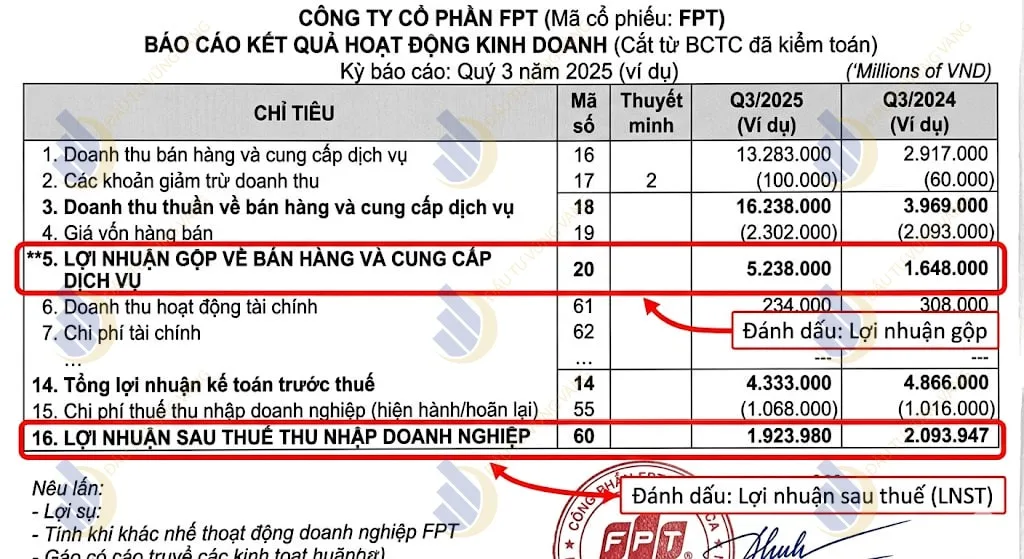

2. Báo cáo kết quả hoạt động kinh doanh: Đo lường cỗ máy in tiền

Nếu bảng cân đối là ảnh chụp, thì báo cáo KQKD là một “cuốn phim” quay lại quá trình tạo ra lợi nhuận trong một kỳ.

- Biên lợi nhuận gộp (Gross Margin): $\frac{Lợi nhuận gộp}{Doanh thu thuần}$. Một doanh nghiệp có biên lợi nhuận gộp cao, ổn định chứng tỏ họ có “hào quang kinh tế” – kiểm soát giá vốn tốt hoặc có sức mạnh áp đặt giá bán lên khách hàng.

- Thuế tối thiểu toàn cầu (GloBE – TK 82112): Điểm mới của Thông tư 99 là yêu cầu hạch toán rõ khoản thuế 15% bổ sung đối với các tập đoàn đa quốc gia. Điều này có thể “ăn lẹm” lợi nhuận ròng của các ông lớn FDI từ năm 2026.

- Bóc tách Lợi nhuận cốt lõi: Đừng chỉ nhìn vào con số “Lợi nhuận sau thuế” cuối cùng. Nếu lợi nhuận đột biến đến từ việc bán đất, thanh lý tài sản (Lợi nhuận khác) chứ không phải từ bán hàng, đó là khoản lãi “một lần” không bền vững.

Để sử dụng các dữ liệu này vào việc tìm ra giá trị nội tại của doanh nghiệp, hãy tham khảo Phân tích cơ bản (FA) là gì.

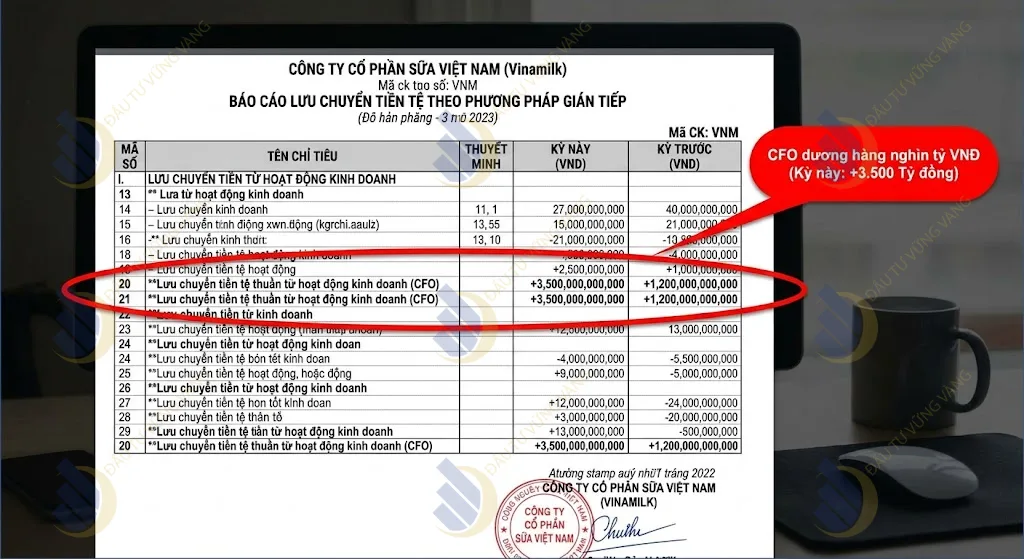

3. Báo cáo lưu chuyển tiền tệ: “Tiền mặt là vua” và bộ lọc sự thật

Báo cáo LCTT là nơi vạch trần mọi thủ thuật xào nấu lợi nhuận trên giấy. Lợi nhuận có thể là ảo, nhưng tiền mặt chảy vào tài khoản ngân hàng là thật.

- Dòng tiền từ hoạt động kinh doanh (CFO): Bắt buộc phải dương. Nếu công ty báo lãi kỷ lục nhưng CFO âm liên tục, 99% họ đang ghi nhận doanh thu ảo hoặc bị khách hàng nợ tiền không trả.

- Dòng tiền từ hoạt động đầu tư (CFI): Thường mang dấu âm (chi tiền mở rộng nhà máy). Nếu CFI dương liên tục, coi chừng doanh nghiệp đang phải bán tài sản để cầm cự.

- Dòng tiền từ hoạt động tài chính (CFF): CFF âm do doanh nghiệp trả nợ gốc hoặc trả Cổ tức là gì bằng tiền mặt là dấu hiệu của một doanh nghiệp cực kỳ khỏe mạnh.

4. Nhận diện “Cờ đỏ” (Red Flags) gian lận tài chính

Đừng trở thành nạn nhân và lặp lại Top 10 sai lầm phổ biến của nhà đầu tư F0. Hãy bỏ chạy ngay nếu phát hiện các thủ thuật sau:

- Ý kiến kiểm toán “Ngoại trừ” hoặc “Từ chối”: BCTC không được bảo chứng bởi các đơn vị kiểm toán độc lập.

- Vốn hóa chi phí (Capitalizing Expenses): Thay vì hạch toán chi phí vào báo cáo KQKD (làm giảm lãi), doanh nghiệp đẩy nó vào “Tài sản dở dang” (làm đẹp báo cáo). Case study kinh điển là Bibica năm 2002 đã vốn hóa 5,5 tỷ chi phí hoạt động để “thổi phồng” lợi nhuận.

- Thủ thuật “Big Bath” (Gột rửa sổ sách): Khi thay đổi ban lãnh đạo, công ty dồn toàn bộ nợ xấu, lỗ dự án vào một năm để tạo đáy cực xấu, làm bàn đạp hạch toán lãi “khủng” cho các năm nhiệm kỳ sau.

- Doanh thu “ma” cuối quý: Bơm hàng cho các đại lý sân sau vào ngày 31/12 để chốt doanh thu, sau đó cho trả lại hàng vào đầu tháng 1 năm sau.

5. Kết nối chỉ số định giá và Quy trình 5 bước thực chiến

Lợi nhuận trên BCTC là nguyên liệu thô để tính toán mức giá hợp lý của cổ phiếu. Bạn cần kết hợp với Chỉ số EPS là gì (Lợi nhuận trên mỗi cổ phần) và Chỉ số P/E là gì (Tỷ lệ giá trên thu nhập) để biết mình có đang mua đắt hay không.

Quy trình 5 bước đọc nhanh BCTC cho F0:

- Quét Thuyết minh: Xem ngay ý kiến kiểm toán (Phải là chấp nhận toàn phần) và các giao dịch với bên liên quan.

- Kiểm tra CFO: Dòng tiền kinh doanh bắt buộc phải dương.

- Soi Báo cáo KQKD: Doanh thu và lợi nhuận cốt lõi phải tăng trưởng. Biên lợi nhuận gộp duy trì ổn định.

- Kiểm tra Bảng cân đối: Tỷ lệ Nợ vay/Vốn chủ thấp. Tiền mặt dồi dào.

- Dò mìn (Cờ đỏ): Đảm bảo Khoản phải thu và Hàng tồn kho không tăng bất thường so với tốc độ tăng doanh thu.

Khả năng đọc hiểu BCTC là tấm khiên bảo vệ tài sản vững chắc nhất. Khi đã nắm thóp được sức khỏe doanh nghiệp, bạn có thể kết hợp thêm việc Cách theo dõi dòng tiền khối ngoại và tự doanh để tối ưu điểm mua bán trên bảng điện.

Câu hỏi thường gặp (FAQ) khi đọc báo cáo tài chính

F0 nên ưu tiên đọc báo cáo nào đầu tiên nếu không có nhiều thời gian?

Xem báo cáo tài chính của các công ty niêm yết ở đâu miễn phí và chính xác nhất?

Báo cáo tài chính quý và báo cáo bán niên/cả năm khác nhau thế nào?

📢 GÓC HỖ TRỢ CHUYÊN GIA: Bạn đang “đau đầu” với mớ bòng bong số liệu của một doanh nghiệp cụ thể? Bạn e ngại công ty mình đang định mua có dấu hiệu “xào nấu” Báo cáo tài chính?

👉 Hãy để lại Mã Cổ Phiếu bạn quan tâm dưới phần bình luận! Đội ngũ phân tích của chúng tôi sẽ hỗ trợ bóc tách, chấm điểm CFO và rà soát “Cờ đỏ” hoàn toàn miễn phí giúp bạn ngay lập tức!

{kind=link}