Lưu ý: Dữ liệu lợi nhuận trong bài dựa trên hiệu suất quá khứ và không bảo chứng cho kết quả tương lai. Bài viết chỉ mang tính chất cung cấp thông tin, không phải lời khuyên đầu tư.

Giá trị tài sản ròng (NAV) là thước đo định đoạt mức độ đắt rẻ và hiệu quả sinh lời của một quỹ đầu tư. Thay vì mạo hiểm đoán định đỉnh đáy của từng mã cổ phiếu, việc chọn quỹ đòi hỏi nhà đầu tư thẩm định dữ liệu định lượng và đánh giá năng lực của công ty quản lý (FMC). Bài viết này bóc tách cơ chế tính toán NAV, phân tích cấu trúc phí và cung cấp bộ tiêu chuẩn so sánh hiệu suất thực chiến, giúp bạn tự tin xây dựng danh mục tối ưu lợi nhuận.

💡 NHỮNG ĐIỂM CHÍNH TRONG BÀI (KEY TAKEAWAYS):

- NAV không đại diện cho sự “đắt – rẻ”: Tốc độ tăng trưởng NAV qua các năm mới là chỉ báo phản ánh năng lực sinh lời của quỹ mở.

- Chi phí bào mòn lãi kép: Ưu tiên các quỹ có mức phí quản lý thường niên dưới 1.5% và miễn phí phát hành (mua).

- Đánh giá rủi ro là bắt buộc: Đừng chỉ nhìn vào % lợi nhuận tuyệt đối. Phải dùng hệ số Alpha, Beta và Sharpe để đánh giá hiệu suất so với rủi ro.

- Kỷ luật tạo nên tài sản: Đầu tư định kỳ (SIP) kết hợp tái cân bằng danh mục (Rebalancing) là chiến lược cốt lõi cho người bận rộn.

- 1. Bản chất và cơ chế định giá tài sản ròng (NAV) trong đầu tư quỹ

- 1.1. Công thức tính và các thành phần cấu thành NAV

- 1.2. Ý nghĩa của NAV trong việc định giá và ra quyết định

- 2. Các tiêu chí cốt lõi để chọn một Quỹ đầu tư uy tín

- 2.1. Uy tín và lịch sử hoạt động của Công ty quản lý quỹ (FMC)

- 2.2. Năng lực của đội ngũ chuyên gia (Portfolio Managers)

- 2.3. Quy mô quỹ và Khẩu vị rủi ro

- 3. Phân tích và so sánh các loại phí trong đầu tư quỹ

- 3.1. Phí quản lý thường niên (Management Fee)

- 3.2. Phí phát hành (Mua) và Phí mua lại (Bán)

- 3.3. Tác động của phí và thuế đến lợi nhuận thực tế

- 4. Phương pháp so sánh hiệu suất hoạt động của quỹ đầu tư

- 4.1. Đánh giá lợi nhuận so với chỉ số tham chiếu (Benchmark)

- 4.2. Các chỉ số đo lường hiệu quả điều chỉnh theo rủi ro

- 4.3. Case Study Phân tích thực chiến hiệu suất DCDS và VESAF

- 4.4. Nguyên tắc: Lợi nhuận quá khứ không bảo chứng cho tương lai

- 5. Chiến lược xây dựng danh mục chứng chỉ quỹ thực chiến

- 5.1. Đầu tư định kỳ (SIP) – Giải pháp tích lũy tài sản

- 5.2. Đa dạng hóa danh mục qua nhiều Công ty quản lý

- 5.3. Tái cân bằng danh mục định kỳ (Rebalancing)

- 6. Lộ trình thực thi cho nhà đầu tư mới năm 2026

- 7. Câu hỏi thường gặp (FAQ) khi đầu tư chứng chỉ quỹ mở

- Bán chứng chỉ quỹ mất bao lâu tiền về tài khoản ngân hàng?

- Nên mua quỹ mở qua app của công ty quản lý hay qua nền tảng tập trung Fmarket?

- Số vốn tối thiểu để bắt đầu đầu tư chứng chỉ quỹ mở là bao nhiêu?

1. Bản chất và cơ chế định giá tài sản ròng (NAV) trong đầu tư quỹ

Để đánh giá một quỹ mở đang hoạt động ra sao, nhà đầu tư buộc phải hiểu rõ khái niệm NAV và cách ngân hàng giám sát tính toán giá trị này.

1.1. Công thức tính và các thành phần cấu thành NAV

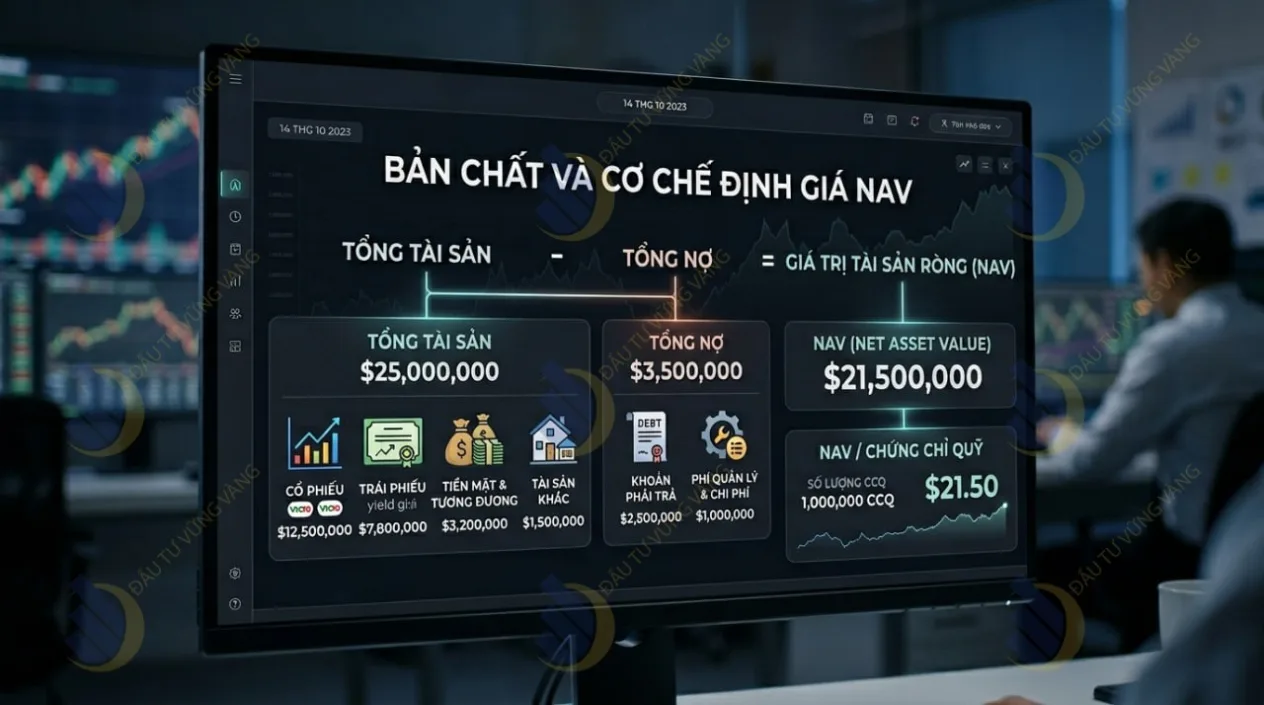

Chỉ số NAV (Net Asset Value) hay Giá trị tài sản thuần là thước đo căn bản nhất thể hiện tổng giá trị tài sản nội tại của một quỹ đầu tư sau khi đã trừ đi mọi nghĩa vụ nợ.

Khác với giá cổ phiếu biến động liên tục theo cung cầu trên sàn chứng khoán, NAV phản ánh chính xác giá trị thực tế của danh mục đầu tư tại thời điểm chốt phiên giao dịch cuối ngày.

Công thức tổng quát được xác định bằng:

NAV = Tổng giá trị thị trường của các tài sản – Tổng nợ phải trả

Trong đó:

- Tổng giá trị tài sản: Bao gồm tiền mặt, tiền gửi, cổ phiếu, trái phiếu và lợi tức tích lũy tính đến ngày định giá.

- Tổng nợ phải trả: Gồm chi phí quản lý chưa thanh toán, phí ngân hàng giám sát, phí kiểm toán và nghĩa vụ thuế.

Để theo dõi biến động tài sản cá nhân, hệ thống sử dụng chỉ số NAV/CCQ (Giá trị tài sản ròng trên một đơn vị quỹ) bằng cách lấy tổng NAV chia cho tổng số lượng chứng chỉ quỹ đang lưu hành.

1.2. Ý nghĩa của NAV trong việc định giá và ra quyết định

NAV hoạt động như một “la bàn” định vị hiệu quả quản lý vốn. Tại thị trường Việt Nam, hầu hết các quỹ mở bắt đầu với mệnh giá 10.000 VNĐ/CCQ. Nếu sau 3 năm, NAV/CCQ đạt 15.000 VNĐ, quỹ đã tạo ra mức tăng trưởng 50%.

Người mới thường sai lầm khi dùng NAV để so sánh giá trị giữa hai quỹ. Quỹ A có NAV 30.000 VNĐ không “đắt” hơn quỹ B có NAV 12.000 VNĐ, vì thời điểm thành lập và chiến lược chia tách của chúng khác nhau. Để ra quyết định chuẩn xác, bạn cần hiểu bản chất giá trị tài sản ròng (NAV) và đo lường tốc độ tăng trưởng của chỉ số này.

2. Các tiêu chí cốt lõi để chọn một Quỹ đầu tư uy tín

Lựa chọn quỹ đầu tư là quy trình chuyển giao quyền quản lý tài sản. Bộ lọc ba bước khắt khe sau đây giúp nhận diện các quỹ chất lượng cao.

2.1. Uy tín và lịch sử hoạt động của Công ty quản lý quỹ (FMC)

Một FMC uy tín bắt buộc phải sở hữu quy trình quản trị rủi ro độc lập. Chúng tôi khuyến nghị nhà đầu tư đánh giá các tổ chức quản lý dựa trên các thông số sau:

| Tiêu chí | Ngưỡng an toàn tối thiểu | Mục đích thẩm định |

| Kinh nghiệm | Hoạt động từ 5 – 10 năm | Đảm bảo quỹ sống sót và duy trì thanh khoản qua các đợt suy thoái vĩ mô. |

| Quy mô (AUM) | Trên 1.000 tỷ VNĐ | Chứng tỏ tiềm lực tài chính vững mạnh và sự tín nhiệm của dòng tiền lớn. |

| Tính minh bạch | Có Factsheet hàng tháng | Cho phép nhà đầu tư soi chiếu Top 10 cổ phiếu để tránh rủi ro tập trung. |

2.2. Năng lực của đội ngũ chuyên gia (Portfolio Managers)

Linh hồn của mọi quỹ đầu tư nằm ở các nhà quản lý danh mục (PM). Năng lực của họ không chỉ nằm ở bằng cấp mà được chứng minh qua triết lý đầu tư nhất quán.

Hãy chú ý đến rủi ro biến động nhân sự (Turnover risk). Nếu một quỹ liên tục thay đổi Giám đốc đầu tư, chiến lược phân bổ tài sản sẽ đứt gãy, kéo lùi đà tăng của NAV. Các quỹ thuộc định chế tài chính lớn thường có ưu thế vượt trội về hệ thống dữ liệu. Điển hình như khi đánh giá quỹ Dragon Capital hay VinaCapital, sự gắn bó của đội ngũ PM luôn là điểm cộng bảo chứng cho dòng tiền.

2.3. Quy mô quỹ và Khẩu vị rủi ro

Quy mô quỹ (Fund Size) quyết định độ linh hoạt trong giao dịch. Các quỹ quy mô vừa (500 – 2.000 tỷ VNĐ) dễ mua gom cổ phiếu vốn hóa vừa (Midcap) tiềm năng bứt phá. Ngược lại, quỹ khổng lồ buộc phải giải ngân vào nhóm Blue-chip để đảm bảo thanh khoản, khiến khả năng tạo đột biến hẹp lại.

Tùy theo khẩu vị rủi ro, bạn có thể thiết lập danh mục với:

- Rủi ro thấp: Quỹ trái phiếu (Bond Funds) với lợi suất cố định.

- Rủi ro trung bình: Quỹ cân bằng (Balanced Funds) duy trì tỷ trọng 50/50.

- Rủi ro cao: Quỹ cổ phiếu (Equity Funds) hướng tới tăng trưởng vốn mạnh mẽ dài hạn.

3. Phân tích và so sánh các loại phí trong đầu tư quỹ

Cấu trúc phí cao là rào cản lớn nhất của quỹ mở chủ động. Mức chênh lệch phí chỉ 1%/năm đủ sức tàn phá hàng trăm triệu đồng lợi nhuận sau 10 năm do tác động ngược của lãi kép.

3.1. Phí quản lý thường niên (Management Fee)

Đây là ngân sách chi trả cho FMC để họ nghiên cứu và giao dịch thay bạn. Phí quản lý được trích lập và trừ thẳng vào NAV hàng ngày.

| Loại hình quỹ | Phí quản lý trung bình (/năm) | Phân tích tác động |

| Quỹ cổ phiếu | 1,5% – 2,0% | Khá cao. Nếu thị trường đi ngang (sideways), mức phí này “bào mòn” trực tiếp vốn gốc. |

| Quỹ cân bằng | 1,2% – 1,5% | Mức phí trung bình, phù hợp cho mục tiêu phân bổ đa tài sản. |

| Quỹ ETF | 0,5% – 0,8% | Mức phí thấp nhất, lý tưởng cho chiến lược tích sản thụ động dài hạn. |

3.2. Phí phát hành (Mua) và Phí mua lại (Bán)

Nhằm triệt tiêu dòng tiền đầu cơ lướt sóng, các quỹ áp dụng biểu phí trừng phạt nếu nhà đầu tư rút vốn quá sớm.

- Phí phát hành: Nhằm thu hút AUM, hầu hết các quỹ top đầu hiện ưu đãi miễn phí mua (0%).

- Phí mua lại: Thường áp mức 2% nếu bán dưới 6 tháng; 1% nếu bán từ 6 đến 12 tháng. Duy trì thời gian nắm giữ trên 24 tháng, khoản phí này thường được miễn hoàn toàn.

3.3. Tác động của phí và thuế đến lợi nhuận thực tế

Lợi nhuận thực nhận bỏ túi (Net Return) luôn thấp hơn con số tăng trưởng hiển thị trên ứng dụng. Khi đặt lệnh bán chứng chỉ quỹ thành công, nhà đầu tư chịu khấu trừ 0,1% Thuế thu nhập cá nhân tính trên tổng giá trị giao dịch, đi kèm các khoản phí chuyển khoản cố định từ ngân hàng giám sát.

Chi phí dù được tối ưu đến đâu cũng trở nên vô nghĩa nếu quỹ liên tục thua lỗ. Do đó, việc bóc tách cấu trúc phí chỉ là bước đệm để tiến tới quá trình thẩm định năng lực sinh lời ròng của người quản lý.

4. Phương pháp so sánh hiệu suất hoạt động của quỹ đầu tư

Một quỹ thu phí quản lý 2% tạo ra lợi nhuận 15% là xuất sắc nếu thị trường chung tăng 10%. Tuy nhiên, đó lại là sự yếu kém nếu thị trường tăng 25%. So sánh hiệu suất luôn phải gắn liền bối cảnh vĩ mô.

4.1. Đánh giá lợi nhuận so với chỉ số tham chiếu (Benchmark)

Mỗi quỹ đều đăng ký một chỉ số làm thước đo tiêu chuẩn (Benchmark). Quỹ cổ phiếu lớn thường dùng VN-Index hoặc VN30. Nếu quỹ thu phí quản lý cao nhưng lợi nhuận 3 năm liên tiếp tụt hậu so với VN-Index, bạn cần thanh lý danh mục. Bạn có thể sử dụng bảng xếp hạng hiệu suất các quỹ mở để loại bỏ nhanh các chứng chỉ quỹ hoạt động kém.

4.2. Các chỉ số đo lường hiệu quả điều chỉnh theo rủi ro

Giới phân tích tài chính chuyên nghiệp không chỉ nhìn vào % lợi nhuận tuyệt đối. Họ sử dụng các mô hình định lượng để bóc tách rủi ro:

- Hệ số Alpha ($\alpha$): Thể hiện lợi nhuận thặng dư nhờ kỹ năng “chọn mã” xuất sắc của PM, vượt lên đà tăng của thị trường. Alpha dương càng lớn, quản lý quỹ càng tốt.

- Hệ số Beta ($\beta$): Đo lường biên độ biến động so với thị trường chung. Beta = 1.2 có nghĩa khi VN-Index giảm 10%, quỹ của bạn có nguy cơ giảm 12%.

- Chỉ số Sharpe: Thể hiện mức lợi nhuận thu về trên mỗi đơn vị rủi ro chấp nhận. Sharpe càng cao, rủi ro sụt giảm vốn càng thấp.

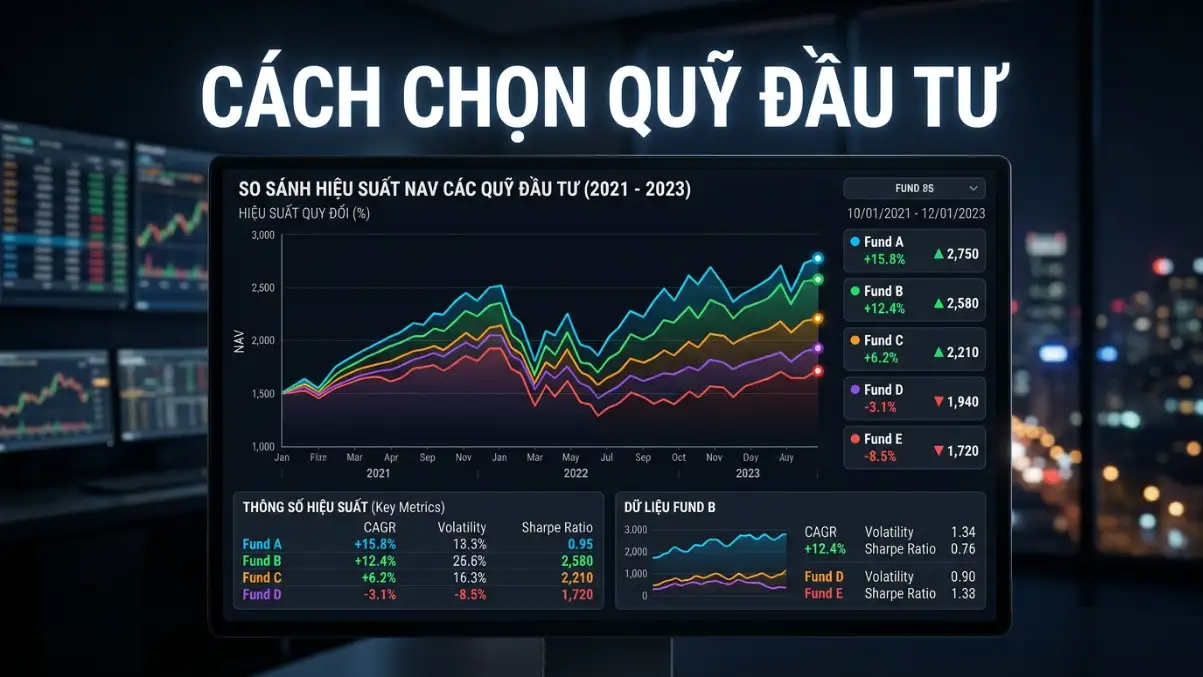

4.3. Case Study Phân tích thực chiến hiệu suất DCDS và VESAF

Để hiểu cách các quỹ tạo ra Alpha, hãy nhìn vào dữ liệu của hai quỹ cổ phiếu lâu đời nhất thị trường: DCDS (Dragon Capital) và VESAF (VinaCapital).

Tính đến đầu năm 2026, hiệu suất 3 năm gần nhất (2023-2025) của hai quỹ ghi nhận sự phân hóa rõ rệt từ chiến lược giải ngân. DCDS đạt lợi nhuận tích lũy 3 năm lên tới 97,5% nhờ đánh giá chuẩn xác chu kỳ ngành. Trong khi đó, VESAF bám sát chiến lược phòng thủ, ghi nhận tăng trưởng ổn định lần lượt 22,1% (năm 2024) và 6,33% (năm 2025), đưa tổng lợi nhuận 3 năm vượt mức 70%.

Cả hai quỹ đều đánh bại VN-Index dài hạn, nhưng cấu trúc rủi ro hoàn toàn trái ngược:

- Chiến lược DCDS (Năng động, Beta cao): PM liên tục xoay vòng tỷ trọng vốn lớn vào các nhóm ngành dẫn dắt sóng (Ngân hàng, Chứng khoán, Công nghệ), tạo hệ số Beta cao để tối đa hóa nhịp tăng trưởng nóng.

- Chiến lược VESAF (Chọn lọc, Sharpe cao): Quỹ tập trung tìm kiếm cổ phiếu vốn hóa vừa và nhỏ (Midcap), ưu tiên mã “hết room ngoại” có nền tảng cơ bản vững chắc. Tỷ trọng ngành của VESAF rất ít biến động, giúp quỹ duy trì chỉ số Sharpe tối ưu và giảm thiểu thiệt hại trong các nhịp điều chỉnh sâu.

Bạn đang muốn đạt được tỷ suất sinh lời cao nhưng sợ rủi ro sụt giảm? Sự cân nhắc giữa Beta và Sharpe chính là chìa khóa.

4.4. Nguyên tắc: Lợi nhuận quá khứ không bảo chứng cho tương lai

Sự bứt phá của một quỹ trong một năm tài chính đôi khi chỉ là kết quả của việc dồn tỷ trọng vào đúng một ngành “thiên thời”. Khi chu kỳ vĩ mô đổi hướng, tài sản sẽ bốc hơi nhanh chóng. Để bảo vệ vốn gốc, nhà đầu tư cần triệt để tránh các sai lầm khi đầu tư chứng chỉ quỹ, đặc biệt là hội chứng FOMO “đu đỉnh” mua đuổi chỉ vì nhìn thấy biểu đồ lợi nhuận quá khứ tăng dựng đứng.

5. Chiến lược xây dựng danh mục chứng chỉ quỹ thực chiến

Lý thuyết chỉ có giá trị khi chuyển hóa thành quy trình hành động. Kỷ luật thép sẽ giúp bạn khai thác triệt để sức mạnh của lãi kép.

5.1. Đầu tư định kỳ (SIP) – Giải pháp tích lũy tài sản

Đầu tư định kỳ (SIP – Systematic Investment Plan) là thiết lập lệnh mua tự động chứng chỉ quỹ với một số tiền cố định hàng tháng. Phương pháp này vận hành theo cơ chế Bình quân giá vốn (DCA). Khi thị trường sụt giảm làm NAV rẻ đi, cùng 5 triệu đồng, bạn tự động mua được số lượng CCQ nhiều hơn. Cảm xúc sợ hãi hay tham lam bị loại bỏ hoàn toàn.

📊 TÍNH THỬ NGAY: Sức mạnh của Đầu tư định kỳ (SIP)

Đầu tư 2 triệu/tháng sau 10 năm bạn có bao nhiêu tiền?

Nếu giả định mức lợi nhuận trung bình của quỹ cổ phiếu là 12%/năm, số vốn gốc 240 triệu của bạn sẽ biến thành khoảng 460 triệu đồng nhờ sức mạnh của lãi kép. Hãy sử dụng Công cụ tính toán lãi kép trên nền tảng của chúng tôi để lên kế hoạch cho riêng bạn.

5.2. Đa dạng hóa danh mục qua nhiều Công ty quản lý

Ngay cả tổ chức tài chính xuất sắc nhất cũng có những năm hiệu suất sụt giảm do sai lầm cá nhân của PM. Áp dụng chiến lược đa dạng hóa danh mục quỹ (Ví dụ: 40% vào DCDS, 40% vào VESAF, 20% vào quỹ trái phiếu) sẽ phân tán triệt để rủi ro hệ thống của từng tổ chức. Liệu bạn đã sẵn sàng phân bổ lại nguồn vốn của mình?

5.3. Tái cân bằng danh mục định kỳ (Rebalancing)

Sự biến động phi tuyến tính của thị trường làm xô lệch tỷ trọng các quỹ so với thiết kế ban đầu. Chúng tôi khuyến nghị nhà đầu tư “tái cân bằng” danh mục mỗi 6 đến 12 tháng.

Chốt lời một phần ở quỹ đang tăng nóng để mua bù vào quỹ trái phiếu bị định giá thấp không chỉ khóa lợi nhuận an toàn mà còn kéo tỷ lệ rủi ro về lại mức đã thiết lập. Xây dựng tư duy phân bổ vốn toàn diện thông qua cẩm nang đầu tư chứng khoán.

6. Lộ trình thực thi cho nhà đầu tư mới năm 2026

Bắt đầu thực chiến ngay hôm nay với 4 bước chuẩn hóa:

- Định vị khẩu vị rủi ro: Bạn có hoảng loạn nếu NAV sụt giảm 15% trong một tháng? Trả lời câu hỏi này trước khi quyết định tỷ lệ mua quỹ cổ phiếu.

- Sàng lọc dữ liệu định lượng: Tải Factsheet của 3 quỹ mục tiêu, đối chiếu trực tiếp chỉ số lợi nhuận 3 năm gần nhất với VN-Index.

- Lựa chọn nền tảng giao dịch: Việc mở tài khoản rời rạc trên từng app của công ty quỹ gây khó khăn lớn trong việc quản lý tổng tài sản. Hãy xem hướng dẫn sử dụng Fmarket – nền tảng tập trung đầu tiên được cấp phép bởi Ủy ban Chứng khoán Nhà nước (UBCKNN). Điểm trừ nhỏ là giao diện web đôi khi cập nhật biến động NAV chậm hơn 1 ngày làm việc so với thông báo gốc của FMC.

- Kích hoạt hệ thống SIP: Đặt lệnh chuyển tiền tự động từ tài khoản ngân hàng sang tài khoản quỹ ngay trong ngày nhận lương hàng tháng.

7. Câu hỏi thường gặp (FAQ) khi đầu tư chứng chỉ quỹ mở

Bán chứng chỉ quỹ mất bao lâu tiền về tài khoản ngân hàng?

Nên mua quỹ mở qua app của công ty quản lý hay qua nền tảng tập trung Fmarket?

Số vốn tối thiểu để bắt đầu đầu tư chứng chỉ quỹ mở là bao nhiêu?

🔥 HÀNH ĐỘNG NGAY: Đừng để dòng tiền nhàn rỗi bốc hơi vì lạm phát. Lựa chọn quỹ mở uy tín và tuân thủ kỷ luật DCA là chìa khóa tích sản đường dài. Hãy sàng lọc 1 quỹ cổ phiếu có mức phí quản lý dưới 1.5% và kích hoạt lệnh mua tự động 2.000.000 VNĐ/tháng bắt đầu từ hôm nay!

{kind=link}