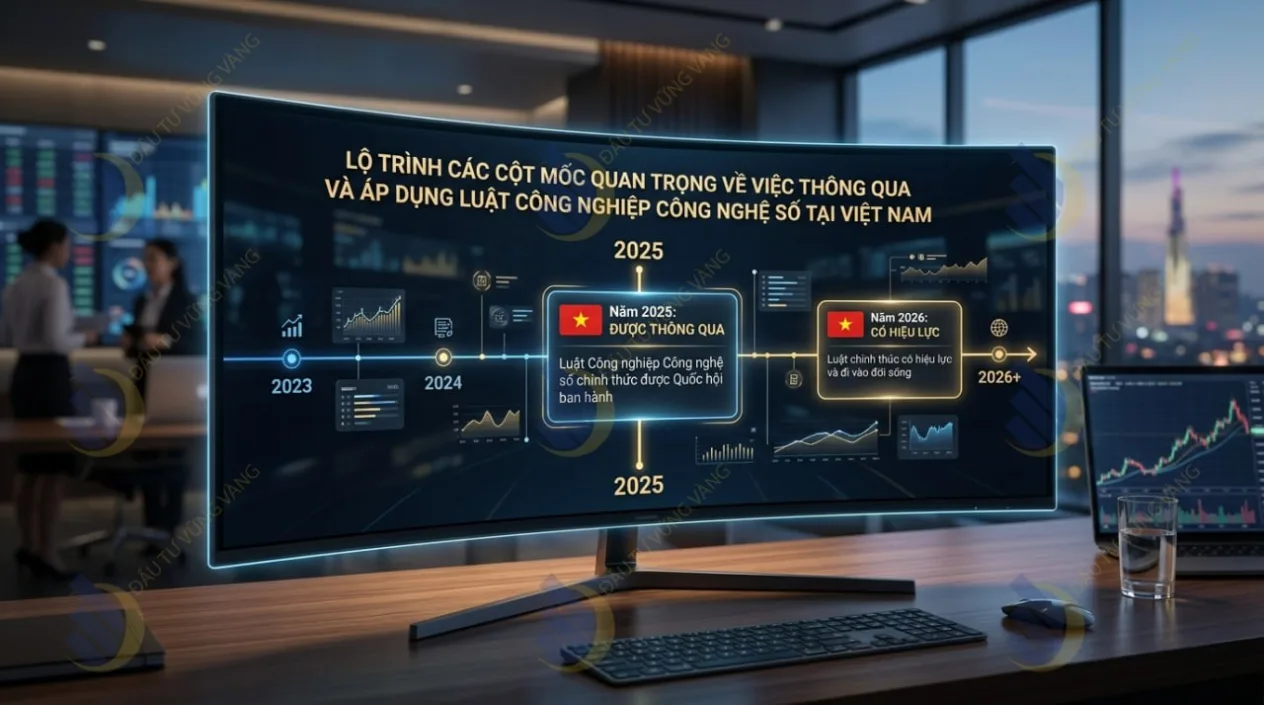

Năm 2025 đánh dấu cột mốc lịch sử khi Việt Nam chính thức đưa các khái niệm về công nghệ số và tài sản số vào khuôn khổ pháp luật áp dụng từ 2026. Sự ra đời của Luật Công nghiệp Công nghệ số (số 71/2025/QH15) không chỉ xóa bỏ “vùng xám” pháp lý tồn tại suốt thập kỷ qua mà còn tái định nghĩa toàn bộ luật chơi của thị trường tiền điện tử trong nước. Nằm trong chuỗi kiến thức của Cẩm nang Đầu tư Crypto/Tiền điện tử, bài viết này là bản phân tích luật pháp dưới góc nhìn đầu tư dễ hiểu nhất, giúp bạn chuẩn bị sẵn sàng cho kỷ nguyên quản lý mới, nắm bắt cơ hội và phòng ngừa rủi ro pháp lý.

- 1. Sự chấm dứt của vùng xám pháp lý và việc công nhận tài sản số

- 2. Phân loại chi tiết tài sản số: Sự rạch ròi giữa công nghệ và đầu cơ

- Tài sản mã hóa (Crypto Assets)

- Tài sản ảo (Virtual Assets)

- Mã hóa tài sản thực (RWA – Real World Assets)

- 3. Thách thức mới: Đánh thuế tài sản và giám sát dòng tiền từ 2026

- Chính sách thuế 0,1% trên doanh thu chuyển nhượng

- Siết chặt định danh (KYC) và giám sát AML

- 4. Cơ hội từ Sandbox và cảnh báo giao dịch ngoài luồng

- Sân chơi nội địa với 5 “ông lớn”

- Chế tài với sàn quốc tế và lừa đảo núp bóng

- 5. Các câu hỏi thường gặp (FAQ)

- Tôi lưu trữ Crypto trên ví lạnh (Hardware Wallet) cá nhân thì có bị thu thuế không?

- Từ năm 2026, tôi có thể dùng USDT hay Bitcoin để thanh toán mua nhà, mua xe hợp pháp không?

- Mã hóa tài sản thực (RWA) có ý nghĩa thực tế gì với nhà đầu tư nhỏ lẻ?

- Lời kết

1. Sự chấm dứt của vùng xám pháp lý và việc công nhận tài sản số

Trong nhiều năm, thị trường tài sản số tại Việt Nam đã vận hành trong trạng thái thiếu hành lang pháp lý rõ ràng, khiến các giao dịch và quyền sở hữu không được pháp luật bảo vệ một cách trực diện. Việc Quốc hội thông qua Luật Công nghiệp Công nghệ số 2025 là một bước tiến đột phá khi chính thức luật hóa khái niệm tài sản số (Digital Assets).

Theo quy định tại Điều 46, tài sản số được định nghĩa là tài sản dưới dạng dữ liệu số, được tạo lập, phát hành, lưu trữ, chuyển giao và xác thực bởi công nghệ số trên môi trường điện tử. Sự công nhận này đưa tài sản số vào khuôn khổ của Bộ luật Dân sự, trao cho người sở hữu các quyền cơ bản như chiếm hữu, sử dụng, định đoạt, tặng cho và để lại thừa kế. Bitcoin, Ethereum giờ đây không còn là những “con số vô hình” mà là tài sản đầu tư hợp pháp được nhà nước bảo hộ khi xảy ra tranh chấp.

2. Phân loại chi tiết tài sản số: Sự rạch ròi giữa công nghệ và đầu cơ

Điều 47 của Luật đã thiết lập các tiêu chí phân loại tài sản số rất rõ ràng, giúp nhà đầu tư hoạch định lại danh mục của mình. Để tránh rủi ro, bạn bắt buộc phải Phân biệt Tiền mã hóa (Cryptocurrency) và Tiền ảo.

Tài sản mã hóa (Crypto Assets)

Tài sản mã hóa sử dụng công nghệ sổ cái phân tán – nếu bạn chưa hiểu nền tảng này, hãy đọc ngay Blockchain là gì? – để xác thực quá trình tạo lập và giao dịch. Điểm quan trọng nhất mà nhà đầu tư cần khắc cốt ghi tâm: Tài sản mã hóa được pháp luật công nhận dùng cho mục đích trao đổi hoặc đầu tư, nhưng tuyệt đối cấm sử dụng làm phương tiện thanh toán hợp pháp tại Việt Nam.

Tài sản ảo (Virtual Assets)

Đây là các đại diện kỹ thuật số của giá trị tồn tại trong các môi trường điện tử khép kín, chẳng hạn như vật phẩm trong trò chơi trực tuyến (GameFi), điểm thưởng thương mại điện tử hoặc nội dung số có bản quyền. Tài sản ảo không nhất thiết phải chạy trên nền tảng blockchain, nhưng vẫn có giá trị kinh tế và được phép chuyển nhượng giữa các người dùng.

Mã hóa tài sản thực (RWA – Real World Assets)

Luật cũng mở ra hành lang cho xu hướng mã hóa tài sản thực (RWA) như bất động sản, vàng, tín chỉ carbon. Việc số hóa quyền sở hữu tài sản thực qua token sẽ cho phép nhà đầu tư nhỏ lẻ dễ dàng tiếp cận các thị trường vốn hóa lớn thông qua việc chia nhỏ giá trị đầu tư.

3. Thách thức mới: Đánh thuế tài sản và giám sát dòng tiền từ 2026

Bên cạnh những đặc quyền về bảo vệ tài sản, kỷ nguyên mới cũng đi kèm với nghĩa vụ tài chính và sự giám sát chặt chẽ từ cơ quan nhà nước. Đại diện Hiệp hội Blockchain Việt Nam (VBA) từng nhận định: “Việc áp thuế là minh chứng rõ ràng nhất cho thấy Nhà nước công nhận thị trường này, tuy nhiên nó sẽ đòi hỏi các nhà đầu tư cá nhân phải cực kỳ kỷ luật trong việc ghi chép sổ sách và quản trị biên lợi nhuận.”

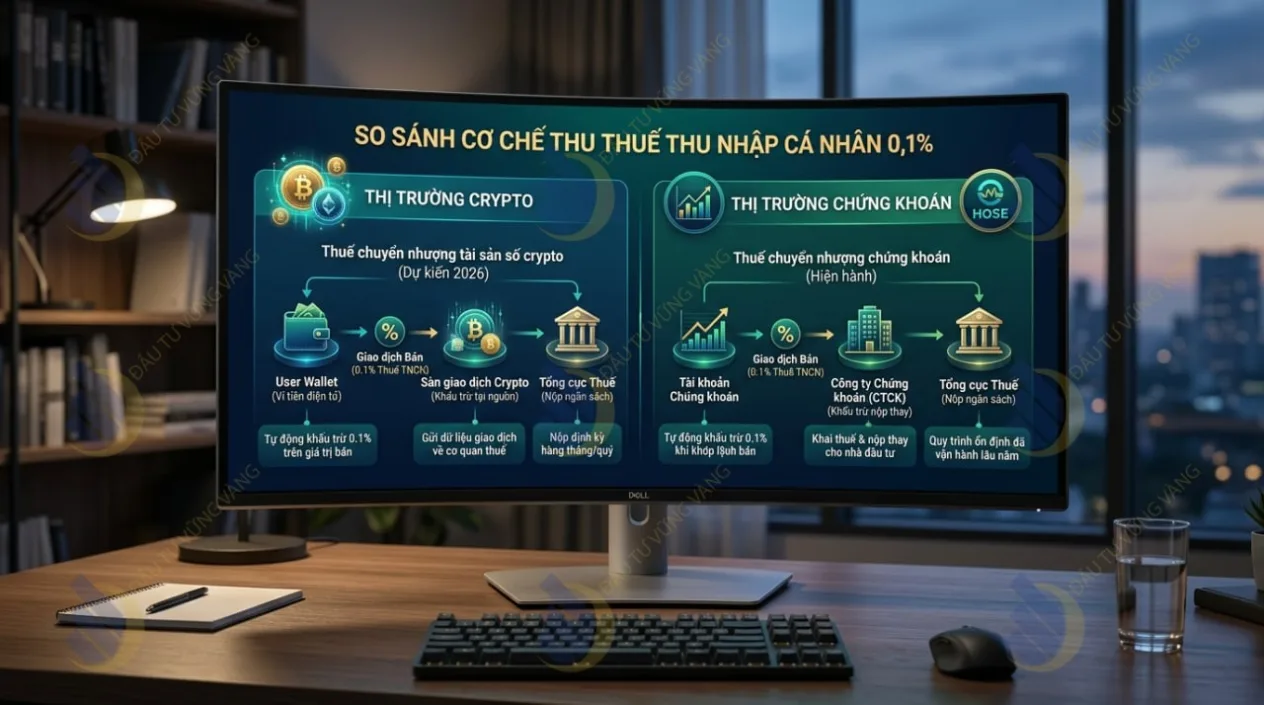

Chính sách thuế 0,1% trên doanh thu chuyển nhượng

Theo Luật Thuế thu nhập cá nhân (sửa đổi) có hiệu lực từ 01/07/2026, thu nhập từ việc chuyển nhượng tài sản số sẽ chính thức chịu thuế. Mức thuế suất thống nhất là 0,1% tính trên tổng giá trị chuyển nhượng của từng lần giao dịch.

Điểm đáng lưu ý là thuế được tính trực tiếp trên doanh thu bán ra, bất kể nhà đầu tư đang chốt lời hay cắt lỗ. Cơ chế này tương tự như thuế giao dịch chứng khoán hiện hành.

Bảng ví dụ minh họa cách tính thuế 0,1%:

| Kịch bản giao dịch | Giá mua vào | Giá bán ra (Doanh thu) | Lãi/Lỗ ròng (Chưa thuế) | Thuế phải nộp (0,1% x Bán ra) | Trạng thái sau thuế |

|---|---|---|---|---|---|

| Kịch bản 1: Chốt lời | 1.000.000.000 VNĐ | 1.500.000.000 VNĐ | + 500.000.000 VNĐ | 1.500.000 VNĐ | Vẫn lãi đậm |

| Kịch bản 2: Cắt lỗ | 1.000.000.000 VNĐ | 800.000.000 VNĐ | – 200.000.000 VNĐ | 800.000 VNĐ | Lỗ thêm tiền thuế |

| Kịch bản 3: Lướt sóng ngắn | 1.000.000.000 VNĐ | 1.001.000.000 VNĐ | + 1.000.000 VNĐ | 1.001.000 VNĐ | Lỗ ngược do thuế |

(Qua bảng trên, dân lướt sóng Scalping/Day Trading bắt buộc phải tính toán lại mức chênh lệch giá tối thiểu để không bị lỗ ngược sau khi trừ thuế và phí sàn).

Siết chặt định danh (KYC) và giám sát AML

Các tổ chức cung cấp dịch vụ tài sản ảo (VASP) và sàn giao dịch được cấp phép sẽ có trách nhiệm khấu trừ thuế tại nguồn và nộp thay cho người dùng. Đồng thời, nhà đầu tư buộc phải hoàn tất các thủ tục định danh sinh trắc học (KYC) nghiêm ngặt để giao dịch. Sự phối hợp giữa ngân hàng và sàn giao dịch sẽ tăng cường khả năng chống rửa tiền (AML), theo dõi sát sao dòng tiền fiat ra/vào thị trường crypto.

4. Cơ hội từ Sandbox và cảnh báo giao dịch ngoài luồng

Để hiện thực hóa đạo luật, Chính phủ đã phê duyệt cơ chế thử nghiệm có kiểm soát (Sandbox) đối với thị trường tài sản mã hóa trong 5 năm.

Sân chơi nội địa với 5 “ông lớn”

Bộ Tài chính đã phê duyệt hồ sơ của 5 đơn vị thí điểm vận hành sàn giao dịch tài sản số nội địa, với yêu cầu vốn điều lệ khổng lồ và sự hậu thuẫn từ các ngân hàng, tập đoàn lớn. Một chuyên gia pháp lý tại Diễn đàn Chuyển đổi số 2025 nhấn mạnh: “Khung Sandbox chính là bến đỗ an toàn, bảo vệ tài sản của nhà đầu tư Việt khỏi những rủi ro phá sản bất ngờ từ các sàn quốc tế không được quản lý.”

Chế tài với sàn quốc tế và lừa đảo núp bóng

Cùng với việc cấp phép sàn nội địa, lộ trình tiến tới hạn chế và cấm các giao dịch trên nền tảng quốc tế không có giấy phép cũng được rục rịch triển khai. Đây là bước đi cứng rắn để làm sạch thị trường. Tuy nhiên, sự dịch chuyển này cũng có thể tạo khe hở cho các tổ chức lừa đảo mạo danh “sàn được cấp phép” để chiếm đoạt tài sản. Nhà đầu tư cần đặc biệt tỉnh táo và thường xuyên cập nhật các Cảnh báo lừa đảo Crypto để bảo vệ túi tiền của mình trước những thủ đoạn tinh vi núp bóng dự án công nghệ mới.

5. Các câu hỏi thường gặp (FAQ)

Tôi lưu trữ Crypto trên ví lạnh (Hardware Wallet) cá nhân thì có bị thu thuế không?

Từ năm 2026, tôi có thể dùng USDT hay Bitcoin để thanh toán mua nhà, mua xe hợp pháp không?

Mã hóa tài sản thực (RWA) có ý nghĩa thực tế gì với nhà đầu tư nhỏ lẻ?

Lời kết

Luật Công nghiệp Công nghệ số 2025 là một cột mốc lịch sử, biến thị trường Crypto tại Việt Nam từ một “khu rừng hoang dã” thành một “đô thị quy củ”. Áp dụng từ 2026, luật mang đến sự bảo vệ pháp lý vững chắc và sự minh bạch chưa từng có, đồng thời yêu cầu nhà đầu tư phải trưởng thành hơn trong việc kê khai thuế và tuân thủ định danh. Kỷ nguyên của sự tùy tiện đã khép lại; giờ là lúc để đầu tư bằng tri thức, kỷ luật và sự thượng tôn pháp luật!

🔥 HÀNH ĐỘNG NGAY ĐỂ BẢO VỆ TÀI SẢN: Bạn đã biết cách tối ưu hóa danh mục đầu tư để không bị “bào mòn” bởi biểu thuế 0,1% mới? Tham gia ngay Cộng đồng Đầu tư Vững Vàng trên Telegram để cùng các chuyên gia thảo luận chiến lược giao dịch 2026 và Tải miễn phí Bảng tính tự động kê khai thuế Crypto ngay hôm nay!

{kind=link}